出品:山西晚报·刻度财经

近两年,交通银行接连出现负面舆情,今年更加密集。

近两年,交通银行接连出现负面舆情,今年更加密集。

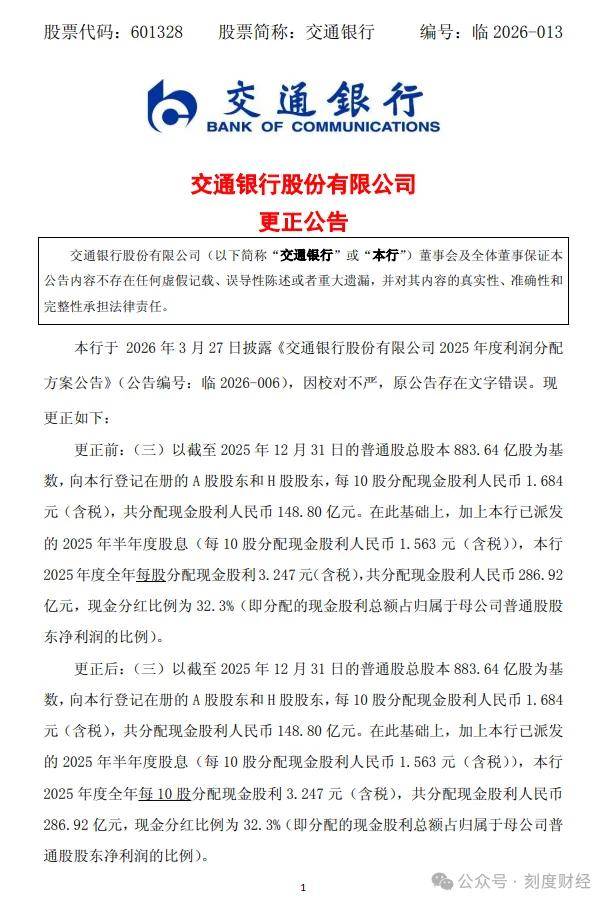

2026年3月27日,交通银行发布《交通银行股份有限公司2025年度利润分配方案公告》,结果因校对不严,将“每10股派现3.247元(含税)”误写为“每股派现3.247元”,导致分红金额出现10倍偏差。

时隔三天,该行发布更正公告并道歉。

在此之前的三个月,交通银行刚因为“未按规定报送大额交易报告或者可疑交易报告”等问题收到6783.43万元的大罚单。

这使得该行的内部治理与内控机制受到质疑,其2025年零售贷款资产质量持续承压也与之有关。

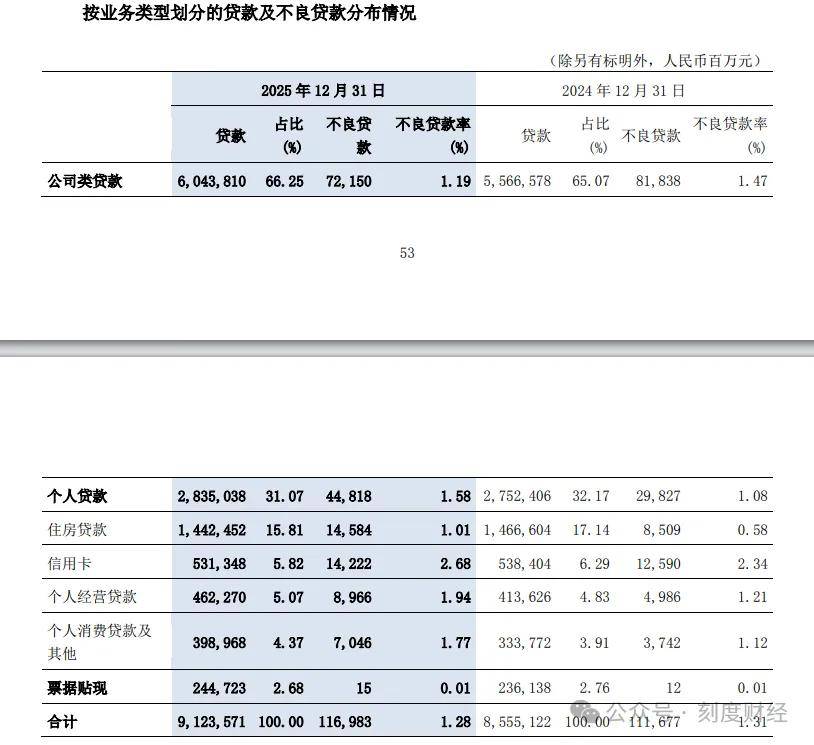

2025年,交通银行个人贷款不良率为1.58%,同比上升0.5个百分点,高于对公贷款1.19%的不良率,且零售贷款各细分品类不良率均呈上行趋势。

图源/交通银行财报

虽然这背后与经济环境、房地产市场下行等宏观环境变化密不可分,但同时,交通银行此前因信贷管理不审慎、贷款三查执行不严等问题受到处罚也印证了其内控机制对零售贷款资产质量造成不利影响。

01

频遭处罚,内控治理屡受质疑

在2025年取得956.22亿元归母净利润后,交通银行于今年3月27日发布《2025年度利润分配方案公告》。

不过,交通银行的这一举动并没能为自身提高市场好感度,还陷入了内控能力不足的争议。

该公告显示,交通银行2025年度全年每股分配现金股利3.247元(含税),共分配现金股利人民币286.92亿元,现金分红比例为32.3%。

以该行截至2025年12月31日的普通股总股本为基数计算,如果按每股3.247元派发,其883.64亿股分红总额应该约为2869亿元,与公告中所列286.92亿元相差10倍,是归母净利润的2.7倍。

三天后,交通银行终于发布更正公告并向投资者道歉,表示由于自身“校对不严”,导致原公告存在文字错误。

公告显示,此前的“交通银行2025年度全年每股分配现金股利3.247元(含税)”被更正为2025年度全年每10股分配现金股利3.247元(含税),即把“每10股”误写成了“每股”,其他内容不变。

图源/交通银行公告

从上市公司的角度来看,信披质量至关重要,任何文字错误都可能引发市场误读和股价波动,此次出现校对不严问题的利润分配方案更是直接关系到数百万股东的切身利益。

虽然交通银行在更正公告中表示,将进一步加强信息披露编制与复核工作,但在此之前,交通银行已经在信息披露、合规经营、内部控制等方面多次暴露问题。

从年度大额处罚到分支机构频繁被罚,再到年报季公告失误,形成连续的负面事件,对市场形象与内部治理形成考验。

2025年12月,央行网站发布的一份行政处罚决定书(银罚决字〔2025〕96-109号)显示,交通银行股份有限公司存在未按规定报送大额交易报告或者可疑交易报告,以及违反信用信息采集、提供、查询及相关管理规定等11类违法行为。

该行因此受到中国人民银行警告,并被没收违法所得23.982116万元,罚款6783.43万元。

进入2026年,交通银行分支机构罚单仍较为密集。

2月,中国人民银行新疆维吾尔自治区分行对交通银行新疆维吾尔自治区分行开出罚单,原因是该行存在违反支付结算业务管理规定、金融统计管理规定、征信管理规定及国库业务管理规定等多项违规行为。

3月,中国人民银行石家庄分行(秦皇岛市分行执行)对交通银行秦皇岛分行作出处罚,该行因违反反洗钱管理规定及金融统计管理规定,被罚款60.2万元。

4月,因未严格落实贷款“三查”要求,信贷资金使用不合规,交通银行东莞分行被东莞金融监管分局处以35万元罚款,两名相关责任人员被警告。

据监管公开信息,截至4月9日,交通银行多地分行因信贷管理不审慎、违反反洗钱规定、金融统计不合规、网络安全管理不到位、贷款三查执行不严等问题被罚,年内累计罚没金额已超过千万规模。

从今年的多次处罚信息中可以发现,该行违规领域集中在信贷合规、账户管理、反洗钱等重点环节,与此前总行罚单问题具有较高相似性,说明相关合规问题在分支机构层面仍未完全整改到位,内部管控传导存在衰减。

在2024年8月,交通银行更是被湖北监管局点名称内控管理严重违反审慎经营规则。

02

零售资产质量承压,信贷风险集中暴露

截至2025年末,交通银行资产总额突破15.5万亿元,较上年末增长4.35%;显示资产质量的不良贷款率为1.28%,较上年末下降0.03个百分点;拨备覆盖率提升超6个百分点至208.38%,风险缓释垫进一步增厚。

图源/交通银行财报

不过,交通银行的零售信贷资产质量有所下降。

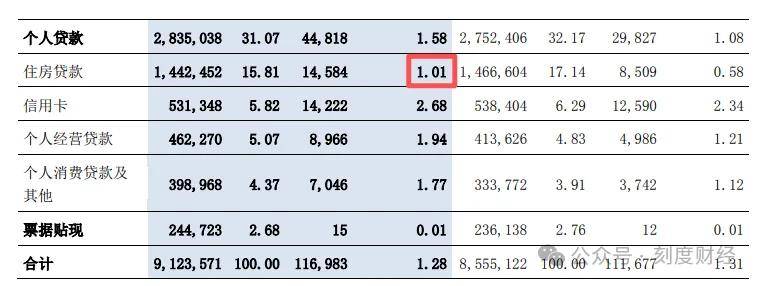

2025年,该行个人贷款不良率为1.58%,同比上升0.5个百分点,高于对公贷款1.19%的不良率,且零售贷款各细分品类不良率均呈上行趋势。

其中,个人住房贷款不良率1.01%,同比增长0.43个百分点;信用卡贷款不良率2.68%,同比增长0.34个百分点;个人消费贷与个人经营贷不良率分别达1.77%和1.94%,较上年增幅均超过0.6个百分点。

图源/交通银行财报

零售资产质量承压的背后,既有宏观与行业共性因素的影响,也与自身业务风控短板有关。

从行业层面看,居民收入预期偏弱、消费复苏乏力、房地产市场调整及小微经营承压,导致零售信贷逾期与不良生成量整体上行,这已经成为银行业普遍面临的挑战。

交通银行副行长、首席信息官钱斌在回复投资者问题时就提到,2025年以来,受宏观经济环境、房地产市场下行等影响,银行业零售贷款资产质量面临较大下行压力。

其他媒体在梳理已公布2025年年报的上市银行财报时也指出,在19家披露了个人不良贷款的银行中,银行个贷不良率几乎全线上行,仅有3家银行2025年个贷不良率下降,与对公不良贷款率形成鲜明对比。

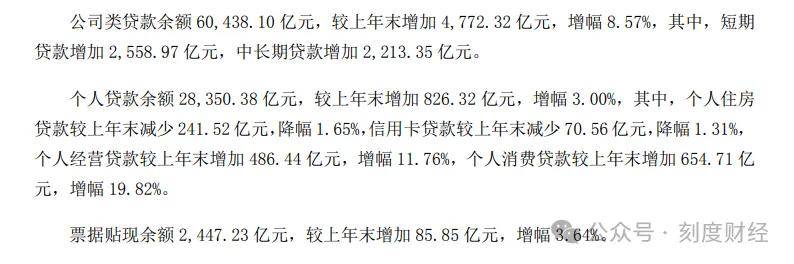

从交通银行自身情况来看,此前个人消费贷、经营贷扩张速度较快,且集中进入到期阶段,叠加前期纾困政策退出,导致风险集中暴露。

数据显示,2023年至2025年,该行消费贷增速74.66%、90.44%、19.82%,经营贷26.48%、20.39%、11.76%。

图源/交通银行财报

虽然钱斌在2025年业绩会上对此表示总体风险可控,但同时也坦诚“这两类产品(指消费贷和经营贷)期限较短,叠加外部市场环境影响,导致消费贷和经营贷的资产质量有所承压”。

同时,交通银行贷前准入、贷中监控、贷后催收的精细化程度不足,也进一步放大了零售信贷风险。

2024年8月,交通银行湖北省分行、黔南分行分别收到国家金融监督管理总局湖北监管局、黔南监管分局的罚单。

国家金融监督管理总局湖北监管局披露的罚单显示,交通银行湖北省分行的主要违法事实(案由)为线上抵押贷管理不尽职,形成不良;按揭贷款风险管理不尽职;房地产开发贷款贷后管理不尽职;贷款三查不尽职形成重大损失;违规发放并购贷款用于股本权益性投资;内控管理严重违反审慎经营规则等。

今年1月,交通银行上海市分行及其相关责任人又因为向关系人发放信用贷款、违规对个别贷款品种部分免息、置换类个人经营贷款管理严重违反审慎经营规则等问题,收到上海金融监管局多张罚单,罚没款合计611.86951万元。

零售信贷已经成为该行2025年不良贷款的主要增量之一。

交通银行高管甚至表示,预计今年零售信贷资产质量管控仍然面临一定压力。

03

风险应对提速,经营挑战仍待破解

为了提高零售贷款资产质量,交通银行方面称,下阶段将继续重点关注零售信贷的风险防控和不良贷款处置。

关于贷后,据该行高管称,交通银行将主动应对零售信贷风险变化趋势,多维度推进不良处置工作。

其中,在总结处置经验和数据的基础上,交通银行明确将综合运用自主催收、诉讼执行、批量转让、资产证券化、呆账核销等方式方法,进一步加快零售不良处置进度。

除了在自身层面进行改进,交通银行也在关注行业环境。

此前,交通银行方面对外表示,接下来将重点关注以下几个领域。

一是受个人还款能力下降、市场需求下降等因素影响,预计今年零售信贷和小企业信贷的资产质量仍将承压;二是当前房地产市场仍处于筑底企稳阶段,将持续关注房地产领域的相关风险;三是部分行业存在同质化竞争现象,导致企业盈利空间收窄,经营分化加剧,将持续关注这些行业内企业的经营状况及后续风险变化。

数据显示,2025年,交通银行净利息收益率同比下降了7个基点至1.20%。

图源/交通银行财报

对此,该行在解释该现象时也表示,主要是资产端收益率下降较多,其中受LPR调降、供强需弱下行业竞争激烈等因素影响,客户贷款收益率同比下降58个基点;同时市场利率中枢整体下行带动证券投资收益率下降25个基点。

整体来看,此次分红公告失误与零售资产质量承压,折射出交通银行在信披管理、风险管控、内部治理传导上的深层问题。

尽管银行已表态将强化信披复核、加快零售不良处置、紧盯重点领域风险,但在行业净息差收窄、零售信贷风险上行的大环境下,交通银行只能通过真正补齐内控短板、提升风控精细化水平,才能修复市场信任,稳住经营与资产质量基本面。