1, 股东分析:

2025年年报股东变化:1,根据年报披露第四季度沪股通增持了约0.46亿股,中国长城资产持有的建行港股在年报里被单独列示,在三季报时这部分持股是计入香港中央结算名下。所以,我们会看到香港中央结算公司的持股比例少了3个百分点。其他大股东基本无变化。2,持股股东数从今年3季报的34.32万户降低到年报的30.84万户,减少了3.48万户,降幅接近10%。

第四季度,前十大股东中代表外资的沪股通进行了增持,但增持规模不大。持股股东数明显减少,股东持股集中度上升,这说明有国内资金增持了建行的股份。

2,营收分析:

建行2025年年报的营收7610.49亿,同比2024年增长1.88%。其中,净利息收入5727.74亿,同比下降2.9%。手续费收入1103.07亿,同比增长5.13%。其他非息收入779.68亿,同比大幅上涨49.48%。归母净利润3389.06亿,同比增长0.99%。更多的数据参考表1:

表1

建行的年报营收数据和我之前写的《建行2025年净利润预测》相比,净利息收入增速偏差小于0.5%,手续费收入增速偏差0.6%,偏差较大的是其他非息收入增速。第四季度其他非息收入拉动整体营收增长。最终,建行的归母净利润增速为+0.99%,和我预测的中性值+0.46%相差0.53个百分点。

回顾建行2025年4个定期报告的数据我们可以看到,建设银行的归母净利润同比增速逐季向好。2025年第一季报净利润同比增速-3.99%,中报同比增速-1.37%,三季报同比增速转正达到0.62%,年报在三季报转正的基础上进一步提升达到0.99%。其中,第四季度单季净利润同比增长达到了4.26%,表现亮眼。

2025年是银行业经营的低谷,连续多年的降息周期,叠加市场信贷需求不足。各家银行的净息差压力都很大。特别是以建行为首的国有大行,本身还肩负着主动降低实体经济融资成本的任务。净利息收入同比负增长是意料之中的。下面我们就来看看建行的净息差数据,如下图1所示:

图1

从图1我们可以看到,建行的净息差绝对值在几家国有大行中依然是保持领先的。净息差同比下滑17bps,下降幅度比2024年的19bps继续收窄。2025年资产收益率下降48bps,降幅显著大于2024年的27bps。这是央行为刺激经济持续降息的结果。随着,历史上高收益贷款陆续到期,整个社会的融资成本明显下降。

资产收益率降幅较大的情况下,建行依然能够稳住净息差降幅主要得益于负债端的成本管控,建行的负债整体成本下降了35bps,其中存款成本下降了33bps。负债成本压降有力地支持了社会融资成本的下降。

看完同比数据我们再看看环比数据,根据建行各季度的净利息收入数据我们可以推算出单季的净息差,如下表2所示:

表2

从表2中我们可以看到第四季度建行的净息差环比反弹了2bps,其中资产收益率下降5bps,负债成本下降7bps。根据我的估算,建行2025年4个季度的负债成本出现了持续、显著地下降,第一季度负债成本环比下降9bps,第二季度环比降4bps,第三季度环比降9bps,第四季度环比降7bps。

以上为推算结果,可能会因为小数点后的四舍五入产生1-2bps的误差。准确数据以官方公布为准。

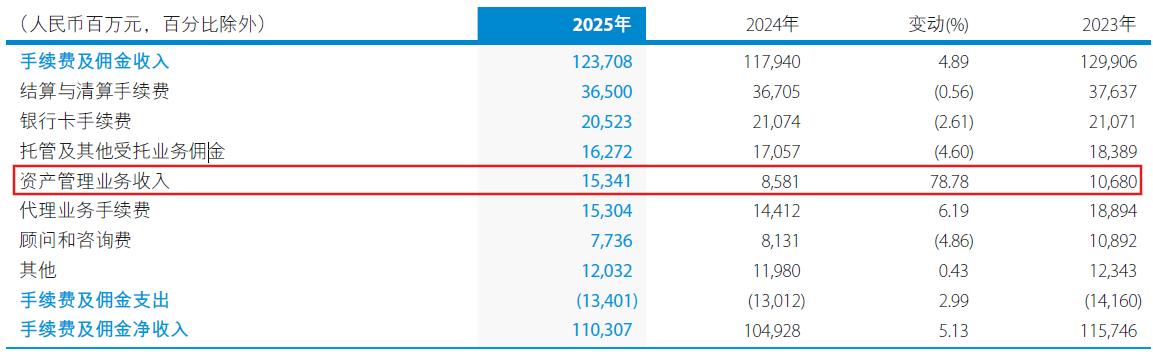

建行2025年手续费出现恢复性反弹,手续费收入明细如下图2所示:

图2

从图2中我们可以看到建行的手续费收入中最靓丽的就是资管业务收入出现爆发式增长。全年收入153.41亿同比增长78.78%,已经高于2023年。年报给出的解释是理财产品、基金管理费等收入增长。根据建行年报披露的数据,其集团资管规模6.94万亿,同比增长22.83%,当年资管规模增长1.29万亿。考虑到资管手续费收入增速高于规模增速,这说明建行集团的资管产品中高费率的含权产品占比有明显提升,从侧面说明建行集团的资管能力建设把握住了去年的股市行情。

在支出部分,我注意到建行的利润是在减值损失同比多提126.17亿的基础上获得的。如果我们比较拨备前利润,同比增速将达到1.7%。在成本收入比方面,建行2025年的成本收入比为29.15%,比2024年的29.44%下降了0.29个百分点。

3,资产分析:

从2025年年报看,建行总资产45.63万亿,同比2024年增长12.47%,同比增速比2024年显著提升。其中,贷款总额26.93万亿,同比增长7.53%。更多的数据请参考表3:

表3

建行2025年规模增长很明显是配合了央行的宽货币政策。四大行作为央行控制银行间流动性的水龙头,通常会在央行需要增加流动性的时候积极扩张,在央行需要收紧流动性的时候主动控制规模增速。

建行的信贷投放明显向实体经济倾斜,向国家倡导的发展方向倾斜。根据建行业绩发布会的信息,建行多渠道释放信用资源,积极支持新质生产力发展,助推现代化产业体系智能化、绿色化、融合化转型,投向制造业的贷款增幅15.83%,战略性新兴产业贷款增幅23.46%。积极助力促消费、稳市场、扩投资,持续加强“两重”“两新”等重点领域金融服务,个人消费贷款增幅29.41%,民营经济贷款增幅12.17%。

在支持科技创新领域,建行在年报和业绩发布会多次提到要将建行打造成科技金融的领军银行。主动服务科技强国建设,坚持投早、投小、投长期、投硬科技,以集团的合力在企业创新以及技术创新的早期阶段就加强了股权融资的支持力度。综合运用股权债券、租赁、保险等多元化工具赋能科技创新和产业创新的融合发展。截至2025年末,科技贷款余额5.25万亿元,较上年增加8,341.68亿元,增幅18.91%。全年共为106家发行人承销182期科创债券,承销规模719.84亿元,增幅282.43%。持续推进金融资产投资公司(AIC)股权投资试点业务。截至2025年末,累计设立28只AIC股权投资试点基金。

另外,建行积极响应国家提出的企业出海、商品出海的号召,全力支持高质量共建“一带一路”,国际业务信贷余额1.45万亿元,跨境人民币结算量6.50万亿元。

4,不良分析:

根据2025年年报,建行的不良贷款余额3639.82亿比三季报的3454.74亿下降了14.92亿。不良率1.31%比三季报的1.32%环比下降0.01个百分点。拨备覆盖率233.15%和三季报的233.05%比基本持平。拨贷比3.06%比三季报的3.11%下降了0.05个百分点。风险抵补能力在同类银行中依然保持较优水平。

根据建行的年报,全年核销385.81亿,转出661.71亿。全年不良贷款余额增加192.91亿,所以建行全年新生成不良至少为385.81+661.71+192.91=1240.43亿,和2024年同期的1132.8亿相比增加了107.63亿。对于这块大家到不必太担心,建行在风险防范和处置上保持了一贯的审慎原则。2025年建行信用减值损失同比增长超过10%,风险减值绝对金额多提126亿。

作为潜在不良池子的关注类贷款占比为1.77%,较上年末下降0.12个百分点。另外,反映建行资产质量的前瞻指标——正常贷款迁徙率,维持在较低的水平。2025年建行的正常贷款迁徙率1.17%,显著低于2023年的1.61%和2022年的1.57%。

5,资本充足率分析:

按照建行2025年年报披露,核心一级资本充足率14.63%比三季报的14.36%上升了0.27个百分点,和2024年同期的14.48%相比,上升了0.15个百分点。

上市以来累计分红超1.3万亿元,2023年、2024、2025年全年分红均超1,000亿元,分红率持续保持在30%以上,分红金额逐年提高。建行在现金分红稳定的基础上保持了较高的核充水平,累计分红金额远超市场融资金额。

6,点评

2025年整个银行业面临持续降息,信贷需求不足的压力。建行在外部经营压力较大的情况下,迎难而上取得了经济和社会效益的双丰收。

经济效益方面,建行营收,净利润双正增长,各季度净利润增速逐季提升的优异表现。负债成本持续优化为降低社会融资成本提供了有力的支撑。资产质量保持稳中向好,不良率和关注率持续下降,信用减值计提保持较高标准。持续提高现金分红金额给股东创造更多回报。

社会效益方面,在巩固传统优势的基础上深入做好“五篇大文章”,打造差异化特色优势,努力做科技金融的领军银行,推动社会的可持续发展。