2026年6月2日的台北,黄仁勋又穿上了那件标志性的黑色皮衣。但这一次,他手里拿的不是数据中心GPU,而是一台搭载RTX Spark的轻薄笔记本。从B200到RTX Spark,从数据中心到个人电脑,黄仁勋在COMPUTEX 2026上传递了一个清晰信号:英伟达不只要统治AI训练的云端,还要成为AI推理的"高速公路"——从云到端,无处不在。

一、主题演讲四大发布:一张完整版图的拼图黄仁勋在COMPUTEX 2026的主题演讲持续了超过2小时,发布了四项核心产品和技术,每一项都是英伟达AI计算版图的一块拼图。

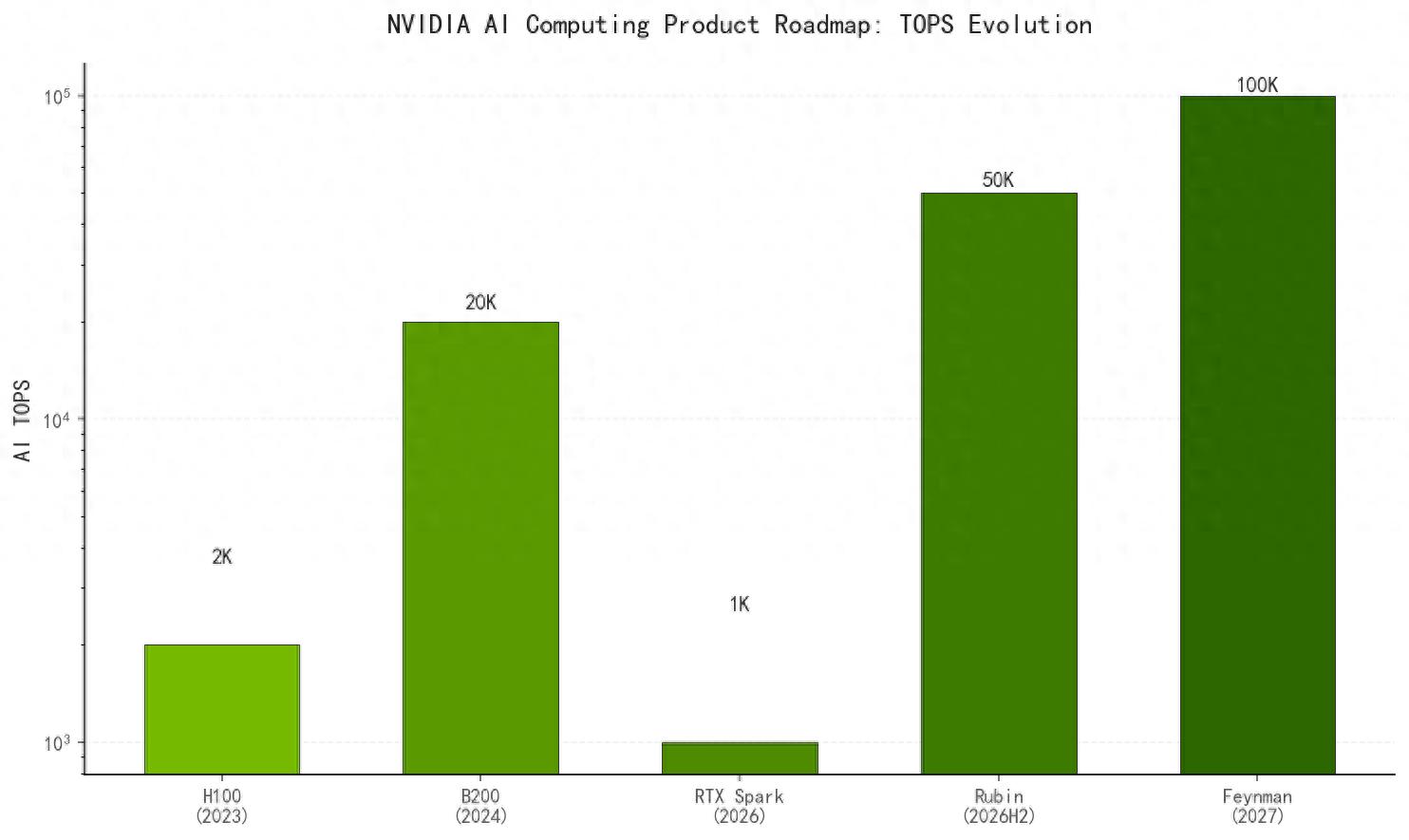

第一块拼图:RTX Spark。这是整场演讲的重头戏,前文已有详细拆解。但值得补充的是黄仁勋对RTX Spark定位的表述——"这不是一颗PC处理器,这是个人AI计算机的第一个标准"。他用了"标准"这个词,暗示英伟达希望RTX Spark定义AI PC的硬件基线,就像x86定义了PC架构、ARM定义了移动架构一样。

第二块拼图:Agent Toolkit。前文同样已有深度分析。在演讲中,黄仁勋花了大量时间演示AI Agent在企业场景中的应用——ServiceNow的IT运维Agent自动诊断和修复服务器故障、SAP的供应链Agent在台风预警后自动调整全球物流路线。这些演示不再是"概念视频",而是实时运行的Agent,在真实企业数据上执行真实任务。

第三块拼图:Rubin架构GPU的时间表确认。英伟达确认Rubin架构GPU将于2026年下半年开始出货,首批客户包括Meta、微软和Oracle。Rubin的核心升级是从HBM3e切换到HBM4,内存带宽从8TB/s提升到12TB/s,AI训练性能比B200提升约3倍。更重要的是,Rubin将支持NVLink 6,互联带宽翻倍,这对大规模集群训练至关重要。

第四块拼图:Feynman架构的预告。黄仁勋首次公开提及了Rubin之后的下一代架构——Feynman,预计2027年发布。他没有给出具体规格,但暗示Feynman将在"光计算"领域有突破性进展——这很可能与英伟达在硅光子领域的投资有关。

二、英伟达的"Interstate Highway"战略如果只看单个产品,你可能觉得英伟达的布局很散——数据中心GPU、PC芯片、Agent工具、硅光子技术,似乎没有主线。但把所有产品放在一起,一条清晰的战略脉络就浮现了:英伟达正在构建AI计算的"Interstate Highway"——美国州际高速公路系统。

1956年艾森豪威尔签署《联邦援助公路法案》,建设覆盖全美的州际高速公路网络。这条公路不是为某一种车辆设计的,而是为所有交通工具提供基础设施。英伟达在做同样的事情——从数据中心(高速公路枢纽)到边缘计算(出口匝道)到个人设备(城市道路),英伟达的AI计算基础设施覆盖了每一个计算场景。

在这个框架下,每一款产品都有明确的位置:Rubin和Feynman是"主干道",处理最大规模的AI训练和推理任务;RTX Spark是"城市快速路",把AI能力送到每台PC;Agent Toolkit是"交通管理系统",确保AI应用在基础设施上高效运行;硅光子技术是"隧道和桥梁",解决数据传输的物理瓶颈。

三、与联发科的合作:PC市场的ARM革命RTX Spark的CPU由联发科设计,这不是一个临时选择,而是一个深思熟虑的战略联盟。联发科在移动SoC领域的能效优化经验,加上英伟达在GPU和AI领域的积累,产生的化学反应远超简单叠加。

联发科COO陈冠州在COMPUTEX上明确表示,RTX Spark只是双方合作的起点。联发科将深度参与英伟达在AI基础设施、汽车智能体座舱平台、硅光子互连技术等领域的布局。这意味着我们可能很快看到联发科-英伟达联合方案出现在更多场景——汽车、工业、边缘计算。

对Intel和AMD而言,这是一个前所未有的威胁。英伟达+联发科的ARM+GPU组合,直接绕过了x86生态的护城河。当OEM厂商发现ARM+英伟达方案可以提供更好的AI性能和更低的功耗时,x86在PC市场的份额将面临实质性的侵蚀。

四、供应保障:黄仁勋的底气在COMPUTEX之后的投资者交流中,黄仁勋表示英伟达已经"保障了充足的AI芯片供应"来满足CPU和GPU的强劲增长。这番表态的背景是过去两年英伟达芯片供不应求,很多客户需要等待数月才能拿到货。

据Invezz报道,英伟达已与台积电签订了额外的产能协议,确保3nm和2nm工艺的产能充足。同时,英伟达还在推进封装产能的扩张——CoWoS封装是目前GPU产能的最大瓶颈,英伟达正在与日月光和长电科技合作扩充封装产能。

但黄仁勋也坦承,需求仍然超过供应能力。"我们正在尽可能快地生产,但AI市场的增长速度超出了我们的预期。"这意味着英伟达的卖方市场地位在短期内不会改变。

五、独家判断:英伟达的真正风险不是竞争,是依赖英伟达在2026年的市场地位看似不可动摇,但存在一个被低估的系统性风险:对台积电的过度依赖。英伟达的所有核心芯片都由台积电代工,封装也依赖台积电的CoWoS技术。如果台积电出现产能问题或技术瓶颈,英伟达将受到直接影响。

英伟达显然意识到了这个风险。在硅光子技术上的投资,可能不仅是追求性能提升,也是为了减少对先进封装的依赖——硅光子互连可以在一定程度上替代CoWoS的高密度封装需求。

从更宏观的视角看,黄仁勋在COMPUTEX 2026上展示的不是一个产品路线图,而是一个行业架构图。他要做的不是卖更多芯片,而是定义AI计算的基础设施标准——就像英特尔定义了PC时代的x86标准、ARM定义了移动时代的指令集标准一样。如果成功,英伟达将成为AI计算时代的"基础设施税"征收者,这比卖芯片的商业模式要持久和强大得多。

(数据来源:IT之家RTX Spark发布报道;腾讯新闻英伟达RTX Spark报道;搜狐英伟达进军PC处理器报道;Fortune黄仁勋PC革新报道;Invezz英伟达供应保障报道;新浪联发科COMPUTEX报道)