2026年6月23日下午两点,首尔KOSPI指数的数字像断了线的秤砣往下砸,8%、9%、9.99%。两度触发熔断,交易被迫暂停。三星电子跌超12%,SK海力士跌超12%。

同一时间,东京的日经225跌了3.55%。深圳的创业板跌了近4%。香港的恒生科技跌近3%。晚上,纳斯达克100指数期货跳水。

然后事情开始变得不对劲了。

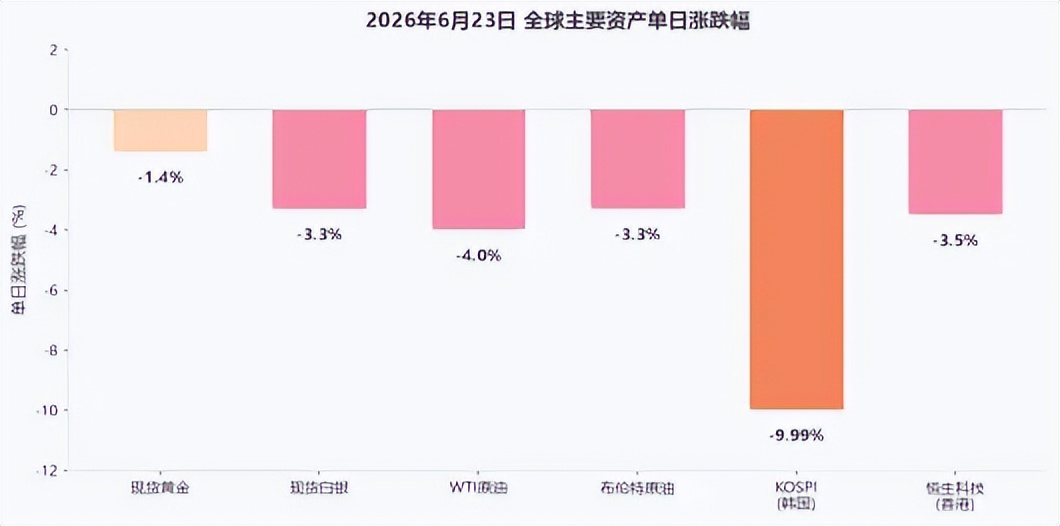

你打开大宗商品报价,会看到一个教科书上从来没写过的画面:现货黄金跌了1.4%,跌破4150美元。白银跌了3.3%。WTI原油盘中一度跌逾4%,失守73美元。

股、金、银、油,四杀。

教科书告诉你的是:股市跌了买黄金避险。但6月23日这天,避险资产跟风险资产一起崩了。这件事的诡异程度,不亚于你家着火的时候,消防栓里喷出来的也是火。

避险资产,怎么就成了“提款机”?先不要把问题想复杂了。6月23日黄金跟着股票一块跌,不是因为“避险失灵了”,是因为当时所有人都在做同一件事:找现金。

韩国那边散户被监管一声警告吓得疯狂平仓,KOSPI熔断了两次。全球重仓韩国半导体的基金被迫跟着卖。卖完了股票还不够,保证金缺口还在,怎么办?卖流动性最好的资产,黄金、白银、美债、大盘股。

黄金不是避险了,是被提款了。

这个现象在2008年10月出现过,也在2020年3月出现过。每一次全球流动性被突然抽干的时候,黄金都会短暂失去它的避险属性。这不是黄金的错,是“现金为王”的极端时刻。

说白了,黄金防的是某一个市场崩溃,不防所有市场一起崩溃。

美联储什么都没做,但人心已经天翻地覆6月17日,美联储开了今年的第四次议息会议。利率维持在3.5%到3.75%之间,一动没动。

利率没动。但是人心动了。

翻开会议的点阵图,委员们对年底利率的预测中值从3月的3.4%跳到了3.8%。翻译过来就一句话:大部分美联储官员觉得,今年不是降息的问题,是加不加息的问题。

市场比美联储更激进。据媒体报道,利率期货定价显示9月加息概率飙到70%以上。德银更狠,直接预测年内加息两次共50个基点,把利率推到4.1%。美元指数随之突破100,创下近13个月新高。10年期美债收益率爬到4.5%以上。

这才是真正要命的地方。

过去两年,全球资产价格,股票、黄金、比特币,甚至原油的“地板价”,全部建立在一个假设上:利率会降。现在这个假设正在被拆掉,而且拆的速度比任何人想象的都快。

你往前多想一步:如果美联储真的7月就动手加息,50个基点的冲击在杠杆市场里,会被放大成多少倍的效果?没有人知道答案。但6月23日已经给出了一个预演。

韩国的一次内部警告,怎么炸了全球的盘?

韩国的一次内部警告,怎么炸了全球的盘?跟非专业的朋友解释这件事,可以打一个比方。

你开了一辆车上了高速,车上不光有你,还拉着几十个人的货。你觉得速度有点快想踩刹车,结果一踩,全车人的货物同时往前飞,把挡风玻璃砸碎了。

韩国金融监督院在周一(6月22日)的发布会上,说的不过是“我们正在评估杠杆型个股ETF的风险”。说的就是那些追踪三星电子和SK海力士单只股票的杠杆产品,韩国散户的最爱,仓位堆得高高的。

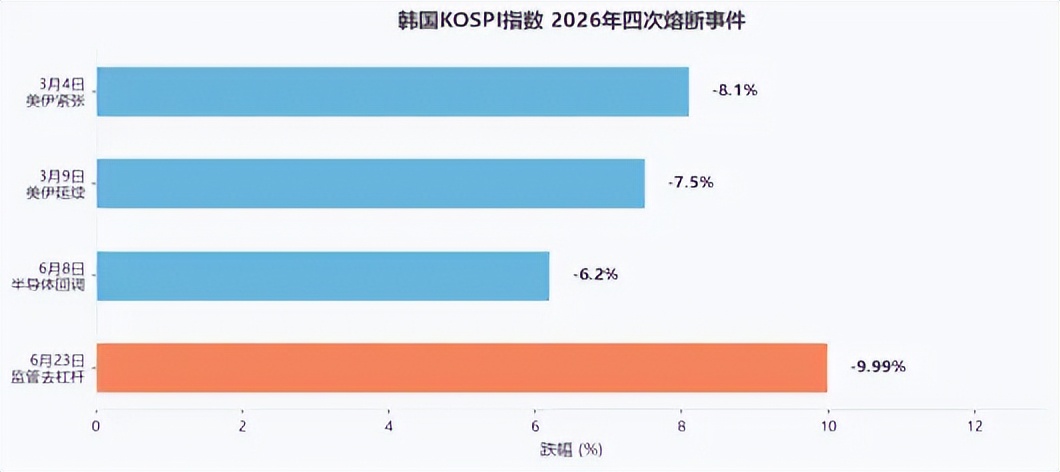

周二下午,KOSPI暴跌近10%。今年第四次熔断。

此前的三次分别在3月4日(美伊紧张)、3月9日(延续态势)、6月8日(半导体板块回调)。但这一次不一样,前三次是外因(地缘、行业周期),这一次是内因(内部去杠杆)。

传导链很简单。第一环,韩国监管说要管杠杆。第二环,韩国散户恐慌平仓,KOSPI熔断。第三环,全球重仓韩国半导体的ETF被迫抛售,三星和SK海力士是AI供应链的核心。第四环,亚太股市连环下跌,日经、恒生、A股无一幸免。第五环,纳斯达克期货跳水,机构保证金全线告急。第六环,为了补保证金,机构开始卖一切能卖的东西,黄金、白银、原油。

从首尔下午第一次触发熔断,到纽约商品交易所的黄金原油同步跳水,一个下午的事。

这个故事最让人不舒服的地方不是跌了多少,而是太快了。快到中间没有人有时间停下来思考到底发生了什么。快到6月23日盘后,大部分分析师还没搞清楚传导机制,就已经在写第二天的后市展望了。

三件“好事”同时发生,市场反而崩了那一天全球发生了三件事。

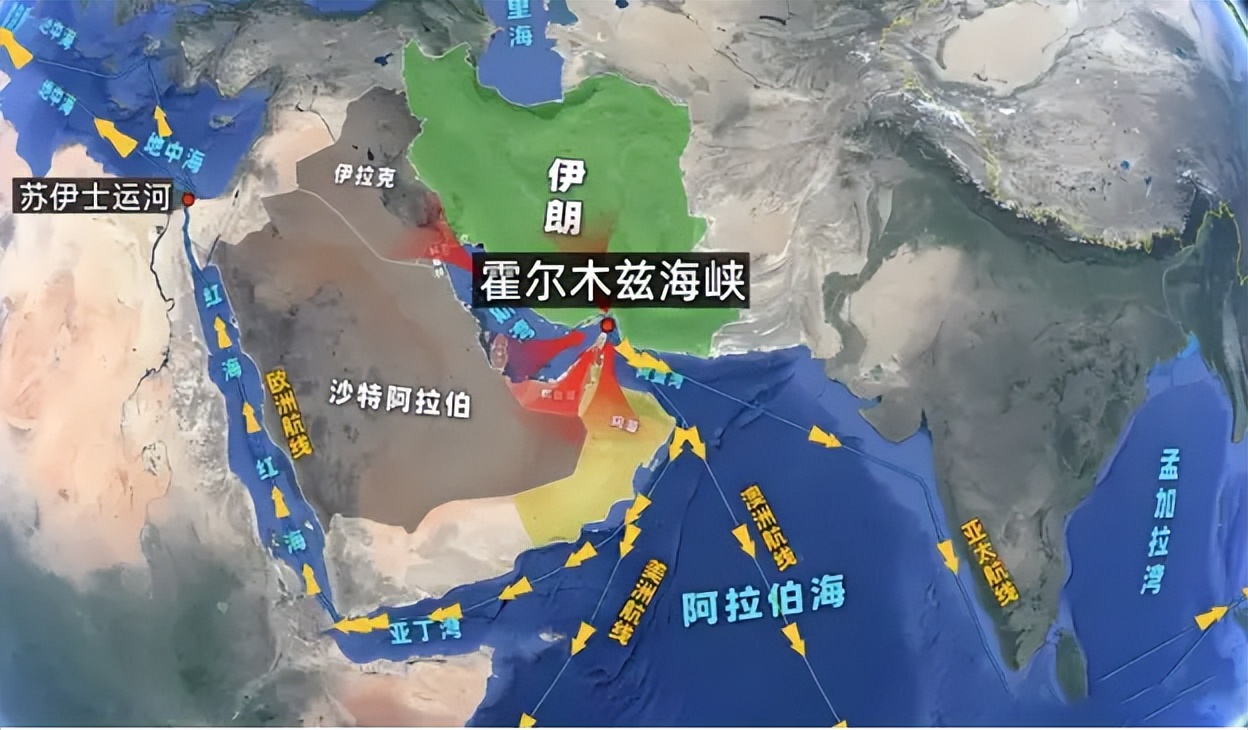

第一件,伊朗驻联合国代表宣布,霍尔木兹海峡已经对商船完全开放。第二件,美伊在瑞士的和平谈判有了进展,被各方称为建设性的。第三件,虽然发生在5月中旬但影响持续发酵,印度把黄金进口关税从6%猛提到了15%,直接切断了全球第二大黄金买家的进口动力。

这三件事,从任何一个正常人的角度看,都是好事。

海峡通了,油轮能过了,油价应该降,确实降了,WTI盘中一度跌逾4%。和平谈判有进展,地缘风险降低了,避险需求应该减少,黄金跟着也跌了。印度加税遏制了进口需求,对印度金融稳定是好事,但也切断了全球第二大黄金买家的实物需求。

三件好事,从三个方向,打爆了做多大宗商品的多头。

你做多原油的逻辑是中东要打仗,仓位堆了不少,然后传出和平谈判的消息。对你来说,这不是好消息,这是崩盘的导火索。你做多黄金的逻辑是全世界都不安全,结果美伊开始谈了,避险溢价瞬间消失,你的仓位就变成了一张废纸。

有一个只有金融市场才能产生的悖论:和平被定价为利空,因为太多人已经付了战争的钱。

做多黄金的人,做多原油的人,做多韩股的散户,他们可能分布在不同的国家、不同的市场、不同的资产类别里,但他们有一个共同的身份:都是把过去三年的好运气当成了永远的规律。而现在,运气开始翻脸了。

钱的三个“老家”:美元、美债、美息写到这里,该回到最关键的问题了:钱去哪了?

如果黄金不是避险,白银不是保值,原油也不是战争的受益者,那6月23日全球资本往哪逃了?

答案是一张明牌:美元,美债,现金。美元指数突破100,创13个月新高。10年期美债遭到抢购。黄金ETF遭到大规模赎回。比特币同步跌逾4%。

所有的钱,都在往同一个方向跑:回到它能产生利息的地方。

过去三年零利率时代,钱没有利息可吃,于是涌向了黄金(零利息但能涨)、涌向了比特币(没有现金流但有故事)、涌向了原油(地缘溢价足够诱人)。但美联储一旦开始暗示加息,哪怕只是暗示,这个逻辑就被撕了一道口子,因为持有没有利息的东西的机会成本,正在变高。

说到底,23日所有资产同步暴跌的底层逻辑是:钱突然有了利息,所以钱决定回家了。而它回家的方式,就是卖掉一切不能生息的东西。

过去三年建立在低利率、地缘紧张、流动性泛滥这三根柱子上的整个资产定价体系,正在被一根一根地抽走。

第一根柱子,市场赌美联储会降息,它不降了,甚至可能要加息。第二根柱子,市场赌世界会越来越乱,伊朗和美国开始谈了。第三根柱子,市场赌全世界的钱都在往黄金里挤,印度加了15%的税,程序化止损开始连环引爆。

写在最后但这不等于黄金的大故事结束了。各国央行还在买黄金,去美元化的长期趋势不会因为一次暴跌就转向。中东的和平远没到签字的程度,海峡随时可能再次关闭。通胀中枢已经永久性上移了,3.5%的利率不会回到零。

真正的问题是:下一次“四杀”还会不会来?

答案可能比你想的更直接。如果美联储7月真的动手加息,如果韩国之外还有第二个“韩国”、第三个“韩国”(日本散户、中国台湾散户的杠杆率同样高得离谱),如果拥挤的交易还没有完全出清,那下一次,也许不需要6月23日这么大的动静。也许一个官员的一句话就够了。

在一个所有市场共享同一根杠杆血管的世界里,任何一个人打喷嚏,整栋楼都会感冒。