出品:山西晚报·刻度财经

面对国内市场挑战,六福集团正通过加大定价首饰布局、锚定海外市场寻求增量,在“稳基本盘”与“拓新空间”之间探索新的增长路径。

位列黄金珠宝零售行业头部矩阵的六福集团最近交出了一份亮丽的成绩单。整体来看,六福集团在2026上半财年展现出强劲的复苏势头。

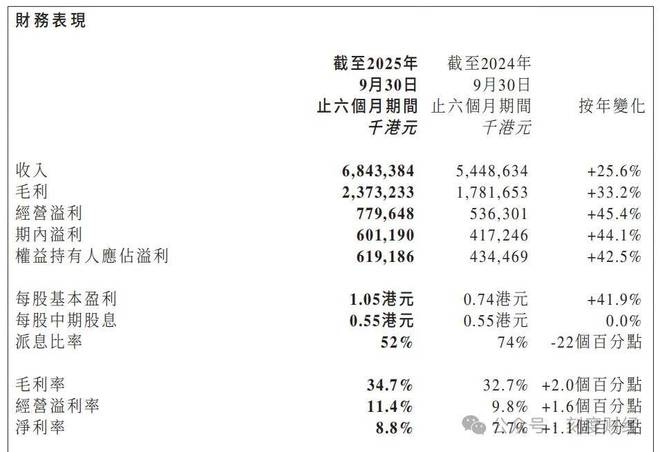

《刻度财经》发现,根据六福集团的中期业绩报告(截至2025年9月30日止六个月),六福集团总营收68.43亿港元,同比增长25.6%;归母净利润6.19亿港元,同比大增42.52%。

图源:六福集团2025年中期业绩报告

主要受益于有效的产品差异化及销售策略,带动定价首饰产品销售大幅上升。同时,整体毛利率上升2.0个百分点至34.7%,创下历史高位。

然而,亮眼数据背后,内地零售业务的持续亏损、核心产品结构失衡及现金流压力等隐忧逐渐显现。面对国内市场挑战,六福集团正通过加大定价首饰布局、锚定海外市场寻求增量,在“稳基本盘”与“拓新空间”之间探索新的增长路径。

01

营收利润增长背后,内地零售业务陷入亏损

截至2025年9月30日止六个月期间,六福集团总营收68.43亿港元,同比增长25.6%;归母净利润6.19亿港元,同比大增42.52%。

图源:六福集团2025年中期业绩报告

营收利润双增背后,是六福集团三大业务板块的向上发展。

按业务类型,该公司划分出零售业务、批发业务、品牌业务三大核心板块。

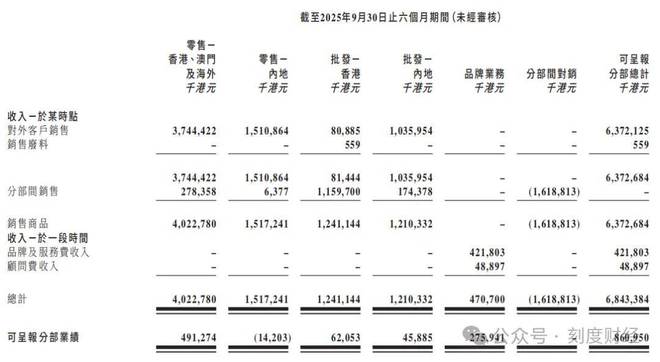

报告期内,六福集团的零售业务收入同比增长12.8%至52.55亿港元。其中,香港、澳门及海外零售收入37.44亿港元,占零售总收入71.2%,内地零售收入15.11亿港元,占零售总收入28.8%。

图源:六福集团2025年中期业绩报告

批发业务收入同比大增190.6%至11.17亿港元。其中,内地批发收入10.36亿港元(占批发总收入92.7%),香港批发收入8144.4万港元(占批发总收入7.3%)。该板块从2024年同期亏损6855.2万港元转为盈利1.08亿港元,显著改善集团整体盈利结构。

品牌业务收入同比增长16.6%至4.71亿港元。其中,内地市场贡献最大,相关收入达到4.38亿港元,占比高达93.0%,香港市场仅3298.8万港元,占比仅7.0%。板块分部溢利2.76亿港元,占集团总分部溢利的32.1%,是高毛利核心板块。

需要注意的是,内地零售业务仍未能扭亏。

截至2025年9月30日止六个月期间,内地零售业务虽收入同比增长23.6%,降低了黄金对冲带来的损失,但仍亏损1420.3万港元(2024年同期亏损3560.8万港元)。

图源:六福集团2025年中期业绩报告

门店数量的减少,从侧面反映出公司内地零售业务发展陷入疲软。

目前,集团全球门店总数净减少174间,从期初的3287间降至3113间,其中核心的内地市场门店净减少179间,“六福”主品牌门店净减少173间。

图源:六福集团2025年中期业绩报告

门店收缩虽可能是主动优化策略,但大规模闭店背后也反映出部分区域门店盈利不佳、选址不合理等问题。尤其是内地品牌店净减少202间,需注意核心市场渠道渗透力下滑的风险。

公司的产品结构也出现失衡问题。

六福集团的黄金及铂金产品仍占主导销售地位(占整体销售额64.3%),而黄金价格波动对业绩影响显著。尽管期内金价上涨带动黄金产品毛利率提升2.8个百分点,但黄金销售重量因高价下滑,如果未来金价回调,可能导致该板块收入和毛利双降。

定价首饰产品虽销售额大增67.9%,但由于批发收入占比大幅增加(批发毛利率低于零售),导致其整体毛利率下降0.5个百分点至36.8%。产品结构中,批发占比上升拉低盈利水平,反映出定价首饰的高端化、差异化策略尚未完全转化为溢价能力。

图源:六福集团2025年中期业绩报告

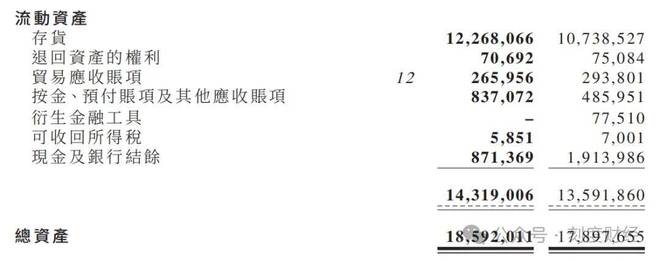

截至2025年9月30日,六福集团现金及银行结余从2025年3月31日的19.14亿港元大幅降至8.71亿港元,降幅达54.5%;同时银行贷款从5.22亿港元增至11.91亿港元,净借贷额从2.05亿港元升至10.8亿港元,负债权益比率微升至37.0%,现金流压力有所上升。

02

提高定价首饰投入,拉动利润增长

六福集团正在大力调整产品结构。

财报显示,六福集团的产品销售围绕“黄金及铂金产品”与“定价首饰产品”两大核心品类展开。

其中,黄金及铂金产品销售额达40.96亿港元,同比增长11.0%,虽保持稳健增长,但增速相对温和,主要因国际平均金价按年升近91%,高价抑制了部分消费需求,导致黄金销售重量同比下滑,销售额增长更多依赖金价上涨带来的单价提升。

图源:六福集团2025年中期业绩报告

而定价首饰产品表现亮眼,销售额同比大幅增长67.9%至22.76亿港元,增速远超黄金及铂金产品,成为拉动销售的关键增量。

这背后的核心驱动力是集团有效的产品差异化及销售策略,尤其是针对定价首饰。

近年来,六福集团近年来加大了定价首饰(包括定价黄金饰品)的推广力度,通过提升这类产品的占比,优化整体产品结构。

定价首饰通常具有更高的毛利率,有助于提升公司整体盈利能力。

为了提高定价首饰收入,工艺创新与设计升级公司推出了一系列创新工艺的定价饰品,如“冰钻光影金”系列,采用新一代炫彩工艺,结合黄金的保值属性与钻石般的闪耀效果,满足消费者对时尚与保值的双重需求。

这类产品通过独特的设计和工艺,不仅能卖出更高价格,还吸引了更多追求个性化的消费者。

季度经营数据显示,定价黄金饰品的同店销售增速持续且显著高于其他品类。

其中,1-3月集团整体同店销售下滑10%,而定价黄金同店销售增长达到79%;4-6月集团整体同店销售增长5%,定价黄金的增长继续维持73%的高增长;7-9月集团整体同店销售增长10%,定价黄金的增长达到67%。

公司2025财年综合毛利44.17亿港元,同比增长5.8%,其中黄金及铂金产品的毛利23.25亿港元,贡献了53%的份额。定价首饰毛利14.24亿港元,贡献了32.24%的份额,此外品牌业务毛利6.68亿港元,贡献了15.12%的份额。

整体2025财年综合毛利率为33.11%,同比增长5.87个百分点。其中黄金及铂金产品毛利率26.4%,同比增长7.1个百分点,定价首饰毛利率39.4%,同比增长3个百分点,品牌业务毛利率73.9%,同比增长1.1个百分点。

产品库存与周转效率也从侧面反映销售情况。截至2025年9月30日,集团存货总额达122.68亿港元,同比增长14.2%,主要为应对金价波动与旺季需求备货。

图源:六福集团2025年中期业绩报告

其中,黄金及铂金产品因单价提升及备货需求,存货规模增长显著,定价首饰则因销售增速快,存货周转效率大幅改善—整体存货周转日数从2024年的504天降至490天,定价首饰周转日数从1110天降至704天,反映出其销售动销率提升,产品市场认可度增强。

而黄金及铂金产品周转日数从310天增至382天,主要因高价导致销售周期延长,存货占用资金有所增加,但仍处于合理可控范围,未出现明显积压风险。

综合来看,六福集团产品销售呈现“黄金稳基本盘、定价首饰拓增量”的格局:黄金及铂金产品依托金价红利与保值属性,保持稳健的销售额与毛利贡献,是集团业务的“压舱石”。

定价首饰则凭借差异化策略与高增速,成为拉动销售增长、优化产品结构的核心力量,虽受批发业务影响毛利率小幅下滑,但整体盈利贡献持续提升。

03

锚定海外市场,寻找新增量

在全球地缘政治局势复杂、国内珠宝市场竞争加剧的背景下,六福集团正将海外市场视为突破增长瓶颈、实现规模扩张的关键增量场。

中期业绩公告显示,六福集团已经将海外市场从“辅助布局”升级为“战略核心”,通过精准的市场切入、门店网络扩张与业务模式创新,逐步构建起全球化增长新引擎。

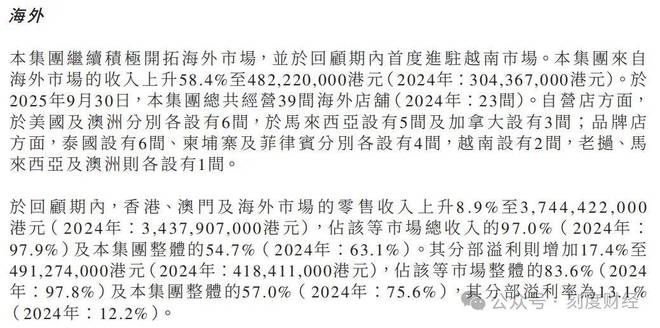

报告期内,六福集团在海外市场不仅净增加8间海外店铺,还首次进驻越南,将业务版图延伸至第12个国家及地区。

截至2025年9月30日,海外门店总数已达39间,较2024年同期的23间实现显著增长。且不同地区采取了不同的运营方式。

图源:六福集团2025年中期业绩报告

在美国、澳洲等成熟市场,六福集团以自营店为主,分别布局6间门店,依托当地华人社群与高端消费需求,主打黄金及铂金经典产品与定价首饰轻奢系列。

在马来西亚、柬埔寨等东南亚新兴市场,则通过品牌店模式快速渗透,其中马来西亚设5间自营店、泰国设6间品牌店,既降低初期投入成本,又能借助当地合作伙伴的资源快速适应市场。

从收入表现来看,海外市场收入同比增长58.4%至4.82亿港元,尽管目前占集团总营收比例尚不足7%,但高增速已凸显其作为“新增长极”的潜力,尤其是越南等新市场的首店开业,为后续区域扩张积累了宝贵的本地化运营经验。

在产品层面,针对海外年轻消费者对轻奢、个性化珠宝的偏好,六福集团重点推广“Love LUKFOOK JEWELLERY”副品牌,通过简约设计、IP联乘项目与线上社交营销,吸引年轻客群。

同时,依托国际金价上涨趋势,强化黄金及铂金产品的投资属性宣传,契合部分海外市场对贵金属的避险需求。

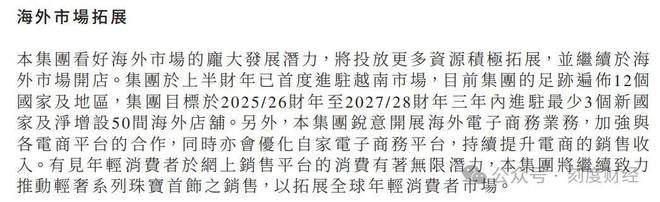

在渠道层面,除线下门店外,该公司明确计划开拓海外电子商务业务,一方面加强与亚马逊、本地电商平台的合作,另一方面优化自有电商平台的多语言版本与跨境物流服务,瞄准海外线上消费热潮,即顺应了全球零售数字化趋势,也弥补了线下门店覆盖不足的短板,进一步扩大市场触达范围。

从长期战略来看,六福集团对海外市场的投入力度还将持续加大。

根据公告披露的新三年企业策略,集团目标在2025/26财年至2027/28财年期间,进驻最少3个新国家并净增50间海外店铺,逐步形成“东南亚为核心、辐射欧美澳”的海外网络。

图源:六福集团2025年中期业绩报告

六福集团希望通过海外市场的增长,平衡国内市场因政策变动、竞争加剧可能带来的波动,形成“国内稳基本盘、海外拓增量”的双循环格局。

但海外市场的拓展也面临挑战,不同国家的文化差异、政策法规限制、本地品牌竞争等,公司当前的海外业绩表现也印证了这一挑战。

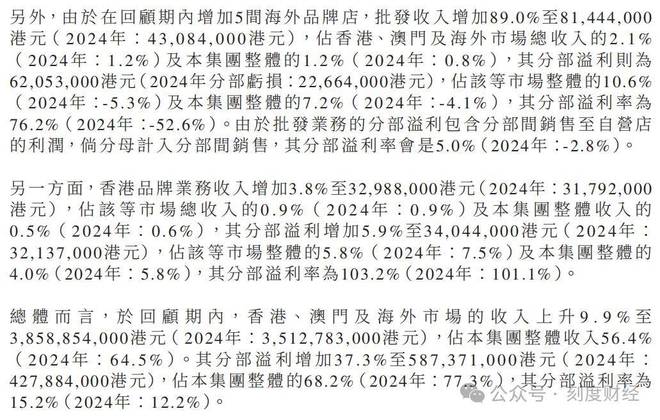

虽然香港、澳门及海外市场分部溢利率达15.2%,而内地市场仅9.2%,两者差距达6个百分点。

但截至2025年9月30日,六福集团海外市场整体收入仅4.82亿港元,占集团总营收比例约7%,且新市场门店数量较少(越南仅2间品牌店),尚未形成规模效应。

图源:六福集团2025年中期业绩报告

此外,海外市场依赖零售业务(占海外收入97.0%),批发和品牌业务占比极低,业务结构单一,抗风险能力较弱。

从六福集团2026财年上半年的业绩来看,其凭借产品差异化策略与海外市场突破,在行业复苏浪潮中抓住了增长机遇,定价首饰的高增速与海外业务的扩张潜力,为集团未来发展注入了信心。

但不可忽视的是,内地零售业务的亏损困境、产品结构依赖黄金的潜在风险,以及海外市场尚未形成规模效应的现状,仍是需要跨越的障碍。未来,如何进一步提升定价首饰的溢价能力、推动内地零售业务扭亏为盈,同时在海外市场突破文化壁垒与竞争挑战,将成为六福集团实现持续增长的关键。

对于整个黄金珠宝行业而言,六福集团的战略探索也为同行提供了“优化产品结构+布局全球市场”的转型思路,其后续表现值得持续关注。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经