在全周期板块的轮动传导逻辑中,周期股的炒作顺序清晰可循:首先是贵金属(黄金、白银)凭借避险属性率先启动,随后工业金属(铜、铝、锌、铅)跟随经济复苏预期逐步走强,接着小金属/战略金属(稀土、锂、钴、锡、钨、锑)迎来行业景气度巅峰,再由能源(原油、天然气、煤炭)承接通胀传导效应,之后化工(基础化工、精细化工、大炼化)随产业链扩散完成轮动,而后黑色系(铁矿石、钢铁、焦炭)步入周期收尾阶段,农产品(大豆、玉米、小麦)作为通胀最后传导环节跟进,最终房地产/建材抵达周期终极阶段。

顺着这轮行情的炒作脉络来看,贵金属与有色金属的阶段性行情已暂告一段落,当前市场主线正切换至能源与化工板块。那么化工方向该如何选股?怎样搭建一篮子化工股组合?这篇文章就给大家分享一套简单实用的方法。

一、化工股的投资逻辑

(一)周期逻辑

从图中可以清晰看到,恒力石化与荣盛石化的总市值走势,完美诠释了化工行业“反者道之动”的周期属性。

自2016年起,两家公司市值经历了一轮长达约5年的上行周期,从不足500亿一路攀升,在2021年初达到顶峰,恒力石化的市值近3300亿,荣盛石化的市值也近3000亿。这轮上涨,核心是炼化产能扩张、油价上行与行业景气度共振的结果。

随后,市场进入了一轮漫长的下行周期。从2021年高点算起,至2025年初的底部,调整时间跨度接近4年,两家公司市值均腰斩至千亿以下,消化了前期的高估值与行业产能过剩的压力。

站在当前时点看,这轮调整的时间和空间都已相当充分。随着行业供需格局再平衡、油价中枢企稳以及下游需求的逐步修复,化工板块的周期钟摆正在向“涨多了要跌、跌多了要涨”的另一侧摆动。恒力石化与荣盛石化作为行业龙头,其估值和市值也具备了从底部修复的基础,周期反转的信号正在逐步清晰。

(二)基本面逻辑

当然,也不能简单地认为“周期到了就一定会涨”,因为周期的节奏往往不会严格按预期上演,这时候就需要一个更可靠的锚点——行业毛利率。以PTA行业为例,其毛利率曾长期在5%左右的低位徘徊,而近期却从个位数大幅跃升至20%以上,这种基本面的实质性改善,为化工股提供了坚实的价值支撑。

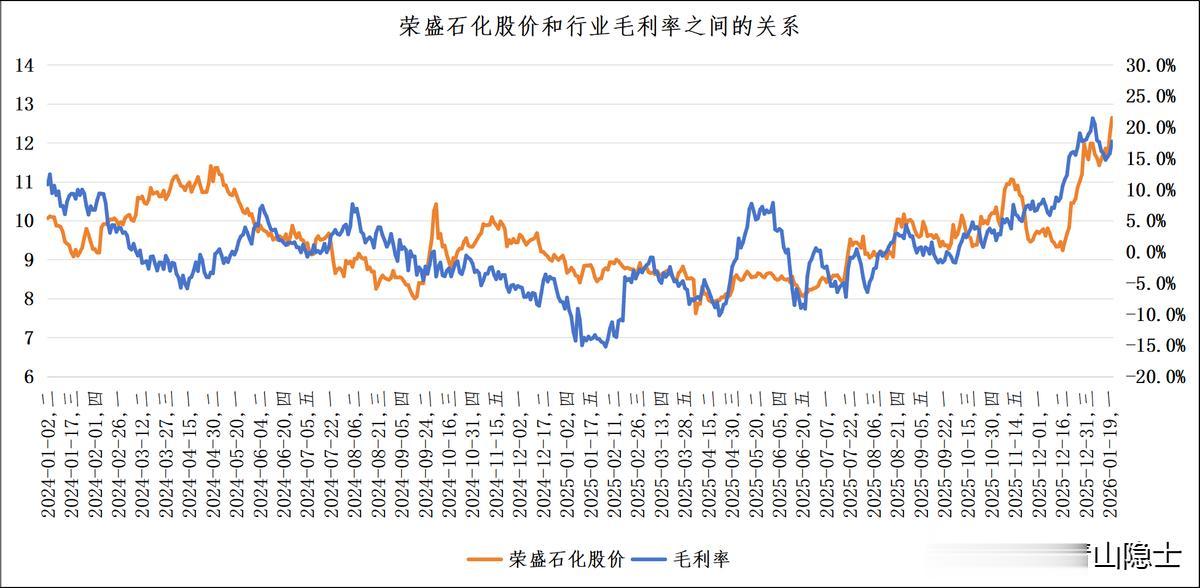

从荣盛石化的股价与行业毛利率的关系图中可以清晰看到,两者的走势高度同步:当行业毛利率在底部震荡时,公司股价也随之承压;而当毛利率触底回升并持续上行时,股价便同步开启修复行情。

这说明,行业盈利的边际变化,才是驱动公司估值修复的核心动力。当前PTA行业毛利率的显著抬升,不仅反映了供需格局的优化,也为相关龙头企业的股价反弹提供了明确的基本面依据,让“跌多了要涨”的周期逻辑,不再是单纯的情绪判断,而是有扎实数据支撑的投资信号。

(三)反身性逻辑

反身性逻辑由索罗斯提出,核心可理解为趋势的自我强化机制。当周期逻辑与基本面逻辑被市场广泛认知并形成一致预期时,投资者会提前布局,即出现“抢跑”行为,形成“要信早信”的趋势强化效应。

在此阶段,相关标的呈现出明显的非对称走势:化工、原油期货价格上涨时,股价同步走强;而期货价格下跌时,股价却往往表现出抗跌性,并不跟随回调。

这正是反身性逻辑的典型特征——股价支撑已不完全来自周期与基本面,更多由市场预期与投资者信心主导。

二、化工行业的一篮子股票

布局行业一篮子股票最高效的方式,就是聚焦行业内市值前两名的龙头企业。当行业景气度上行时,尽管部分中小公司可能具备更高业绩弹性,但配置行业前两大龙头,大概率能够跑赢或至少跟上行业指数收益。

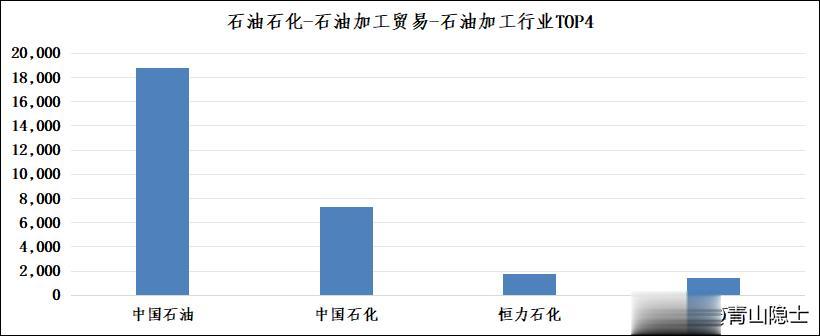

以“石油石化—石油加工贸易—石油加工”细分行业为例,若仅按市值排序,前两名分别为中国石油、中国石化。但这两家企业属于业务高度综合的巨无霸型央企,并非纯粹聚焦于石油加工赛道的标的。因此从投资角度出发,可将三桶油这类综合型巨头排除,转而选择恒力石化、荣盛石化作为该细分赛道的核心配置标的。

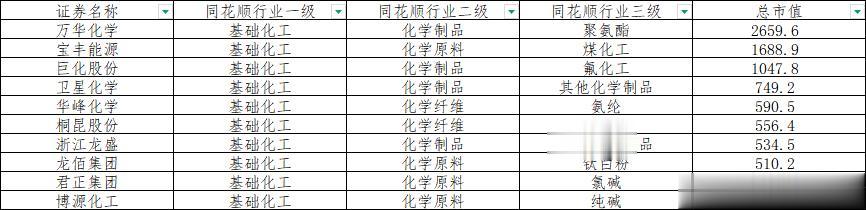

依据上述方法,结合细分赛道与市值维度进行筛选,我们可从基础化工大行业中,精准梳理出十大细分领域的龙头标的:聚氨酯行业龙头万华化学,总市值2659.6亿元;煤化工行业龙头宝丰能源,总市值1688.9亿元;氟化工行业龙头巨化股份,总市值1047.8亿元;其他化学制品领域龙头卫星化学,总市值749.2亿元;氨纶行业龙头华峰化学,总市值590.5亿元;涤纶行业龙头桐昆股份,总市值556.4亿元;纺织化学用品行业龙头浙江龙盛,总市值534.5亿元;钛白粉行业龙头龙佰集团,总市值510.2亿元;氯碱行业龙头君正集团,总市值480.1亿元;纯碱行业龙头博源化工,总市值309.6亿元。

再将荣盛石化、恒力石化纳入组合,共计12家优质标的,即可构成一组简易的化工行业“类ETF”组合。这也是普通投资者无需过度纠结个股细节、直接布局赛道与行业的实用方法。若对行业具备更深入的研究,还可在此基础上对部分细分龙头适当提高配置权重,进一步优化组合收益。

三、小结

在文章的最后,还是要提示一下风险。在资金抢跑效应下,当前不少化工板块个股短期涨幅已较大,需警惕追高风险。尽管市场普遍预期,后续化工产品涨价等周期利好有望支撑估值,但产品价格上行的具体时点仍存在较大不确定性。因此,投资周期股需要较强的风险承受能力与稳定的投资心态,能够理性看待短期波动,避免因股价起伏而产生自我怀疑。