新《增值税法》已经正式审议通过,定于2026年1月1日起实施。

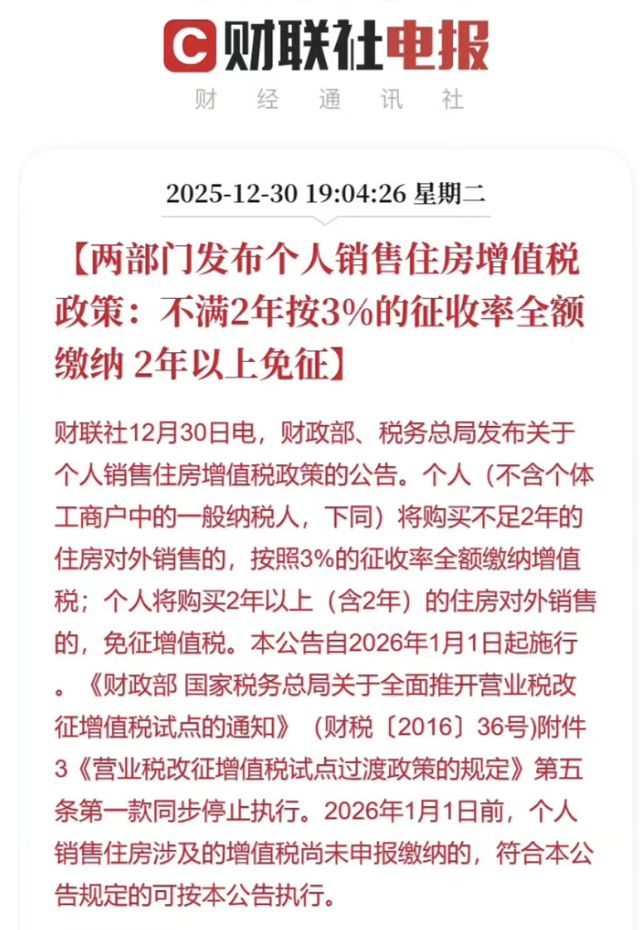

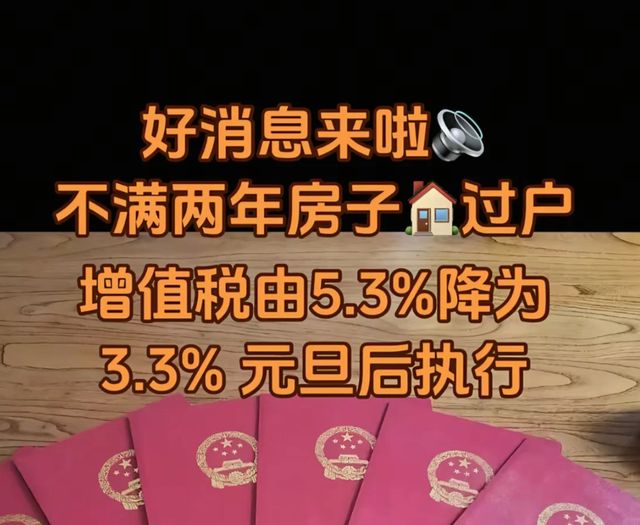

这次变化里,最受普通人关注的,莫过于个人卖房增值税的调整——从原来的5.33%直接降到3%,而且规则变得简单明了。

01、新规改了啥?对你我有什么实实在在的好处?

01、新规改了啥?对你我有什么实实在在的好处?以前卖房,税费规则复杂得像解数学题。不同城市、普通还是非普通住宅、满2年还是满5年……算起来头疼。

■ 旧政策(2025年及以前):

像北京、上海这种一线城市,如果你卖的是“非普通住宅”(一般指面积较大、总价较高的房子),哪怕你买了4年11个月,只要没满5年,很可能就要按买卖差价交5%左右的增值税。

一线城市房价高,一差就是几十万,对普通家庭来说不是小数目。

■ 新政策(2026年元旦起):

全国统一,规则极其简单:

房子买来不到2年就卖:按卖出总价的 3% 缴纳增值税(比之前一些城市的税率还低)。

房子买来已满2年(含)就卖:增值税直接免征!

■ 好处一目了然:

①对一线城市“次新房”房东是重大利好

以前在北京、上海,很多改善型住房因为被认定为“非普通住宅”,持有满2年但不满5年出售,增值税可能要好几十万。现在只要满2年,增值税一分不用交。

这直接降低了“卖旧买新”的成本,解放了大量改善置换需求。

②规则变简单,不用再死记硬背

再也不用查自己房子是不是“普通住宅”,也不用区分一线城市和其他城市。只看一个时间点:房产证日期或契税票日期是否满2年。

③盘活二手房市场流动性

以前很多房东因为房子“不满五”而惜售,市场上房源少。现在“满二”就免增值税,会有更多房源释放出来,买家选择多了,整个市场更容易流动起来。

02、卖房到底要交哪些税?别只看增值税!

02、卖房到底要交哪些税?别只看增值税!卖房就像过关,不同情况触发不同税种。增值税只是其中一关,咱们一个个说清楚。

第一关:增值税(可能不用交)

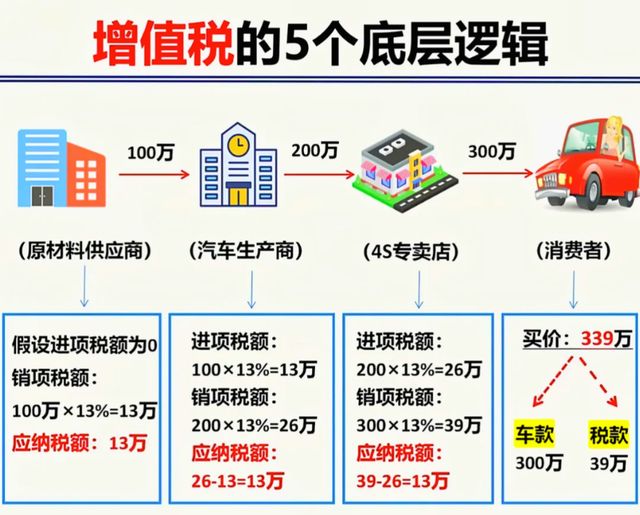

性质:相当于“流通税”,房子转手就要考虑。

新规后:持有满2年,这关直接跳过,费用为0。

第二关:个人所得税(最难躲的“赚钱税”)

只有你卖房赚了钱才需要交。

税率:利润的20%,或者按总价的1%–2%核定征收(通常选低的,核定征收更划算)。

免税大招——“满五唯一”:

满五:房产证或契税票满5年。

唯一:你和配偶在全省(或全市)只有这一套住房。

同时满足“满五唯一”,个税全免!这是给长期自住家庭的福利。

注意:增值税看“持有时间(满2年)”,个税看“持有时间+家庭房产套数(满5年+唯一)”。这次新政只调整了增值税,个税规则没变

第三关:印花税、土地增值税(个人基本不用管)

目前个人买卖普通住宅,这两项都是免征的,知道有这回事就行。

■ 举两个例子,一看就懂:

案例一:上海改善族老王

房子2019年买,总价600万,现在卖900万。

旧政策下:满2年但不满5年,若为非普通住宅,增值税约(900万-600万)×5.3%≈15.9万;个税(若不唯一)约9万。总税费约25万。

新政策下(2026年后卖):满2年,增值税为0;个税(若不唯一)约9万。立省近16万!

案例二:杭州投资客小张

房子2024年买,总价300万,计划2027年卖350万。

旧政策下:满2年但不满5年,若为非普通住宅,需按差额缴增值税。

新政策下:2027年出售时已满2年,增值税直接免征。持有成本大幅降低。

03、给你的几点实在建议

03、给你的几点实在建议1.如果你正打算卖房,别着急!

如果房子到2025年底还差几个月满2年,强烈建议等到2026年元旦后再办手续。很可能就能省下几万甚至几十万的增值税。

2.算清总账,别只看增值税

先判断是否“满五唯一”。

如果是,你本来就是免税大户,新政对你影响不大。如果不是,重点看是否“满二”,满二就能省下增值税。

3.实操第一步:去做税费测算

带上房产证、身份证,去当地不动产登记中心的税务窗口,或找个靠谱中介,做一次精准的“税费测算”。这是最稳妥的做法。

04、增值税法还有哪些重要变化?

04、增值税法还有哪些重要变化?除了个人卖房增值税调整,新法还有几处关键修改,企业和个体户也要留意。

1. 征收率统一调整为3%

新增值税法将征收率统一调整为3%,原先的5%征收率在新法中未明确保留。这意味着,原来适用5%征收率的业务,从2026年起可能统一按3%计税,税负直接下降40%。

对企业的影响:

抓紧梳理自身业务,看是否有适用5%征收率的项目。

关注后续行业过渡政策,可能会有配套规定出台。

重新测算税负,调整合同中的涉税条款

2. “劳务”并入“服务”

将“加工、修理修配劳务”更名为“加工、修理修配服务”,与其他服务在税收处理上统一。不过税率仍保持13%不变。

3. 视同销售范围大幅缩减

新法将视同销售情形从原来的多项缩减为仅三项:① 将货物交付他人代销;② 销售代销货物;③ 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售(但相关机构设在同一县/市的除外)。

取消了兜底条款,税收确定性更强。

4. 进项税抵扣规则优化

新法将“购进的餐饮服务等不得抵扣”改为 “购进并直接用于消费的餐饮等服务”不得抵扣。

这意味着,如果是用于生产经营的餐饮服务(如旅行社团队餐、酒店餐饮采购食材),对应的进项税可以抵扣。抵扣范围扩大,企业税负降低。

注意: 贷款服务进项税仍不能抵扣,这一点没有变化。

5. 混合销售税率适用规则改变

旧规则下,混合销售常按纳税人的主营业务确定税率(如建筑企业包工包料按9%)。

新规则改为:按该项具体交易的主要业务适用税率。

这就要求企业在签合同和核算时,更清晰地界定交易实质,税务判断更侧重交易本身。

写在最后:

写在最后:2026年增值税法的调整,尤其是个人卖房增值税的下调与简化,是国家激活二手房市场、降低居民换房成本的一步实棋。

规则简单了,税负减轻了,市场流动性也有望提升。

无论你是普通房东,还是企业经营者,都有必要提前了解、做好准备。该等的可以适当等一等,该算的账得算清楚。政策在变,思路也要跟上。