2025年以来,黄金板块迎来显著的行情红利,不仅贵金属价格实现大幅攀升,相关上市企业的业绩与股价也同步兑现亮眼表现。数据显示,2025年年初至前三季度,国际黄金价格累计涨幅约55%,在此背景下,赤峰黄金股价涨幅更是达到100%,远超黄金价格涨幅,展现出较强的业绩弹性与市场认可度。

本文将以赤峰黄金的财报数据为核心依据,深入剖析黄金价格波动对其经营业绩的传导路径,并在此基础上,系统拆解赤峰黄金的估值逻辑,为投资者理解其价值锚点提供参考。

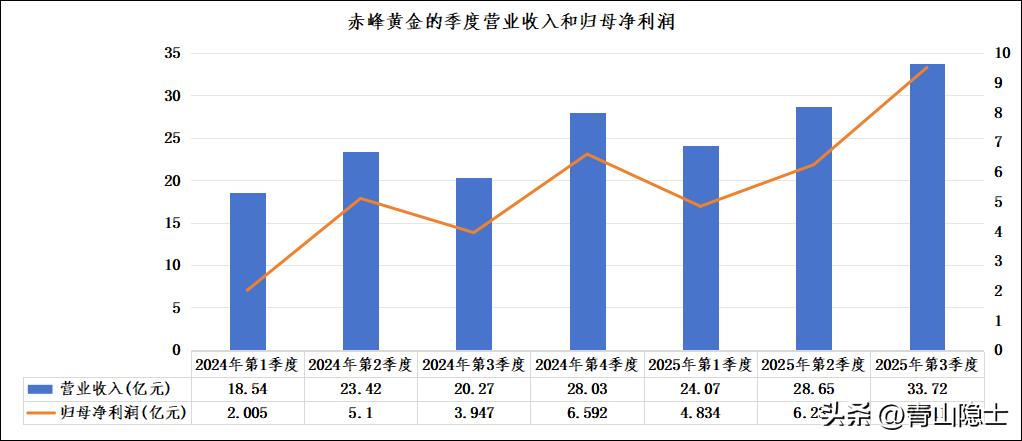

一、赤峰黄金的业绩表现

如下图所示,从2024年一季度至2025年三季度,赤峰黄金营业收入呈现稳步攀升的增长态势,整体经营规模实现显著扩容。2024年一季度公司营收仅为18.54亿元,此后各季度营收阶梯式上行,2024年四季度营收突破28亿元关口至28.03亿元,2025年以来营收增长节奏进一步加快,一季度营收为24.07亿元,二季度增至28.65亿元,到三季度已跃升至33.72亿元。从周期跨度来看,2025年三季度营收较2024年一季度增幅达81.88%,季度营收规模接近翻倍。

相较于营收的稳健增长,赤峰黄金归母净利润的增长表现更为亮眼,盈利增幅显著跑赢营收增幅,展现出极强的盈利弹性。2024年一季度公司归母净利润仅2.005亿元,2024年全年归母净利润累计达17.64亿元。

进入2025年,其盈利释放速度进一步加快,一季度归母净利润为4.834亿元,二季度升至6.235亿元,三季度更是实现单季归母净利润9.511亿元的历史新高。2025年前三季度归母净利润合计达20.58亿元,已超过2024年全年水平,2025年三季度归母净利润较2024年一季度增幅高达374.36%,远超同期营收增幅,这一数据差充分体现出黄金价格上行周期下,公司盈利端的放大效应远胜于营收端,盈利质量与盈利效率实现同步跃升。

二、赤峰黄金的估值逻辑

根据赤峰黄金2024年报,公司旗下6座核心矿山的黄金储量分布明确,具体数值如下:五龙矿业五龙金矿黄金储量为9.29吨;吉隆矿业摸山子金矿黄金储量为5.84吨;华泰矿业红花沟金矿黄金储量为10.5吨;锦泰矿业溪灯坪金矿黄金储量为9.36吨;万象矿业雅班金铜矿黄金储量为22.76吨;金星资源瓦萨金矿黄金储量为8.03吨。经统计核算,上述6座矿山的黄金储量合计达65.78吨,构成了赤峰黄金2024年度矿产资源储备的核心主体。

根据12月初的“沪金主连”数据,黄金的价格约为960元/克,65.78吨的黄金价值量为631.5亿元。

依托6座核心矿山的资源布局,公司已累计掌控黄金资源量390.1吨;以960元/克的金价进行估值,上述资源的静态价值量可达到3744.96亿元,为其长期产能释放与业绩增长奠定了坚实的资源基础。

黄金储量是资源量的“可开发子集”,指在当前技术、经济、环保和政策条件下,能够被经济合理开采利用的金矿资源。当满足“地质可靠性提升”和“经济可行性验证”时,金矿资源量可升级为储量;反之,金价长期大幅下跌,导致原本可盈利的储量项目现金流为负,开发失去经济性,需重新归类为资源量。

截至当前,赤峰黄金市值约600亿元,这一规模与公司旗下6座核心矿山黄金储量所对应的静态价值基本持平。基于此,公司的估值逻辑可归纳为两大核心驱动路径:其一,黄金价格上行将直接抬升黄金储量的单位资源价值,进而推动公司资产估值的同步增长;其二,金价上涨会改善低品位或边缘金矿资源的经济性,加速资源量向可开发储量的转化,通过扩充储量基数为公司长期估值提供增量支撑。

为简化估值模型的测算过程,我们可以提出一个核心假设:金价对公司估值的影响具备平方级传导效应。具体而言,若金价上涨10%,则公司股价理论上可实现21%的涨幅,其核心测算逻辑为:1.1×1.1-1=21%,这一结果同时体现了金价对储量单位价值的直接提振,以及对资源量向储量转化的间接推动。

三、小结

从估值弹性的不同情景进行拆解:在保守假设下,若金价上行10%,赤峰黄金将同步实现10%的涨幅,此情景仅考量金价对现有储量单位价值的直接提振;在乐观假设下,金价10%的涨幅可驱动公司股价实现21%的增长,该情景同时叠加了金价上行推动资源量向储量转化的增量贡献;而中性假设下,公司股价涨幅区间大致落在10%—20%,为保守与乐观情景的合理折中。

这一弹性差异,正是黄金资源股估值逻辑的典型体现——其涨幅既受金价对存量资产的直接影响,也受益于金价对资源开发边界的拓宽效应。