一、、政策解析

1. 城乡居民养老保险优化

(1)梯度缴费补贴机制

- 缴费标准分为四档(1000元/年、3000元/年、6000元/年、9000元/年),财政补贴按档递增,最高补贴150元/年。

- 连续缴费15年,累计补贴可达2250元,显著提升个人账户积累。

(2)困难群体代缴升级

- 低保家庭、重度残疾人等群体享受50%-100%政府代缴,预计覆盖8万人,年财政支出超6000万元。

- 例如,特困人员若选择最低档缴费(1000元/年),政府全额代缴,个人无需承担费用。

2. 城镇职工养老金调整

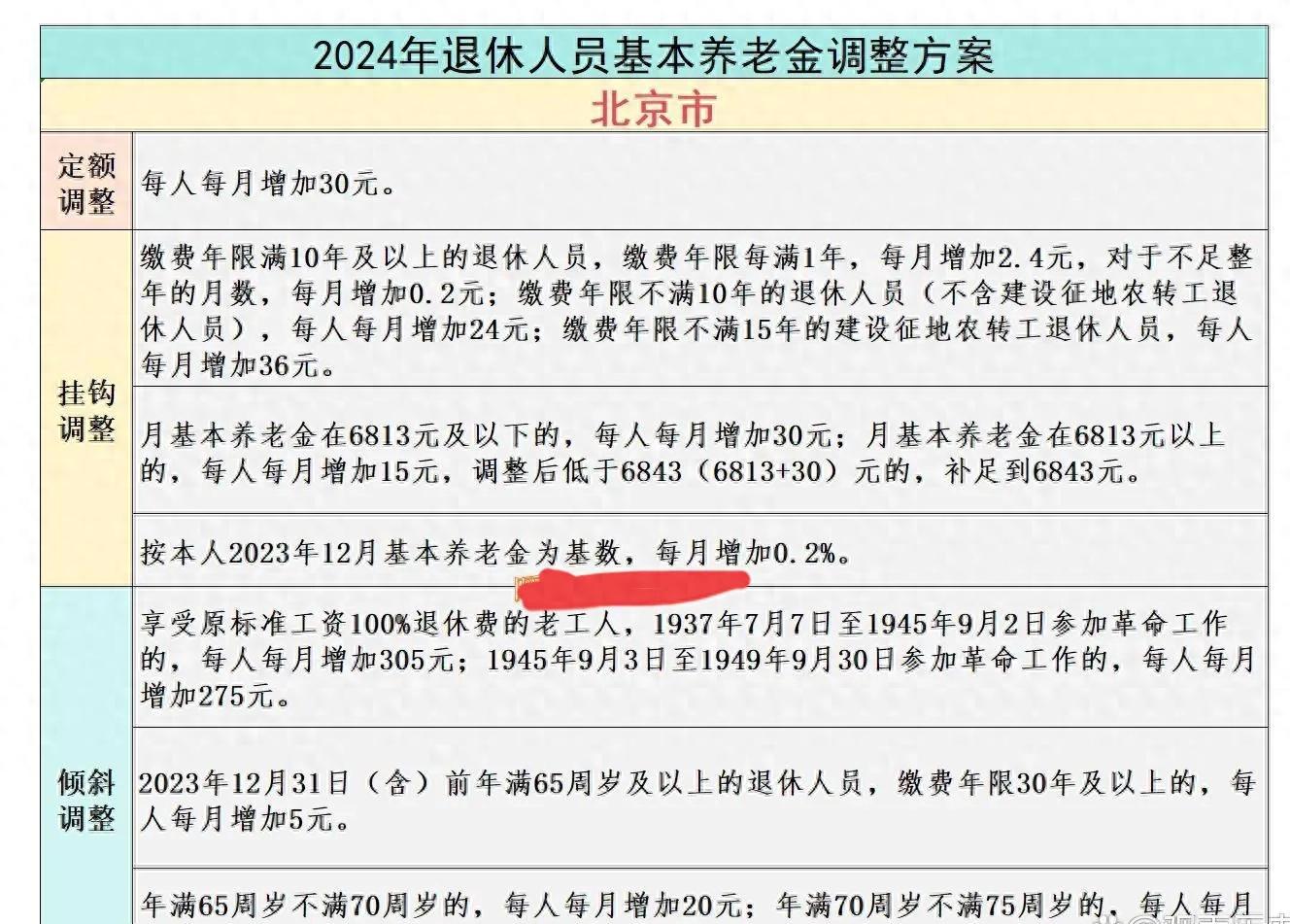

(1)提低限高,缩小差距

- 月养老金低于6813元的退休人员,每人每月增加30元;

- 月养老金高于6813元的退休人员,每人每月仅增加15元。

(2)高龄倾斜力度加大

- 65-69岁:每月额外增加20元;

- 70-79岁:每月额外增加40元;

- 80岁以上:每月额外增加60元。

- 工龄30年以上的退休人员,每月再增5元。

(3)延迟退休衔接

- 男性退休年龄逐步延至63岁,女性工人延至55岁,并允许弹性选择。

- 未来或推出延迟退休激励政策,每延迟1年退休,基础养老金增加6%。

3. 动态调整与长期激励

- 基础养老金与北京市经济发展水平挂钩,年均增幅约5%。

二、养老金计算

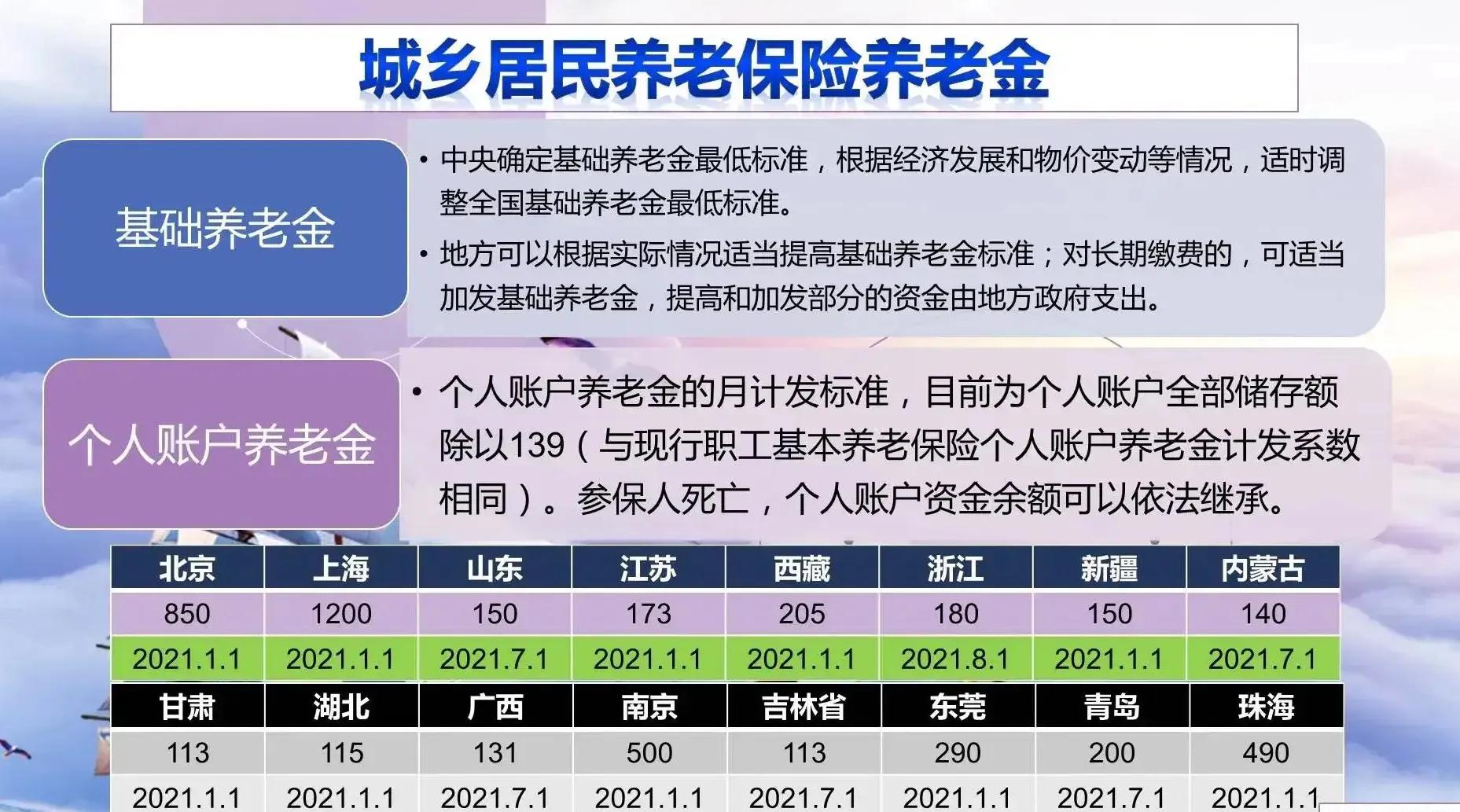

1. 城乡居民养老金计算

- 基础养老金:2025年北京市城乡居民基础养老金标准为980元/月。

- 个人账户储存额:由个人缴费+政府补贴+利息构成。

案例计算:

- 若选择7000元/年缴费档次,政府补贴150元/年,缴费15年:

\text{个人账户总额} = (7000 + 150) \times 15 = 107,250元

(假设利息累计约3.8万元,总储存额约14.5万元)

\text{月养老金} = 980 + \frac{145,000}{139} \approx 980 + 1043 = 2023元

2. 城镇职工养老金计算

(1)“中人”群体(改革过渡期退休)

\text{养老金} = \text{基础养老金} + \text{个人账户养老金} + \text{过渡性养老金}

- 基础养老金:

\text{基础养老金} = \frac{\text{北京市计发基数} \times (1 + \text{平均缴费指数})}{2} \times \text{缴费年限} \times 1\%

- 过渡性养老金:主要针对1998年前参加工作的人群,按视同缴费年限计算。

(2)“新人”群体(改革后参保)

仅含基础养老金+个人账户养老金,无过渡性养老金。

计算:

- 某职工缴费30年,平均缴费指数1.2,北京市2025年计发基数为12,000元:

\text{基础养老金} = \frac{12,000 \times (1 + 1.2)}{2} \times 30 \times 1\% = 3,960元

\text{个人账户养老金} = \frac{\text{个人账户储存额}}{\text{计发月数}}(60岁退休按139个月计算)

若个人账户累计30万元,则:

\text{月养老金} = 3,960 + \frac{300,000}{139} \approx 3,960 + 2,158 = 6,118元

3. 2025年调整公式

采用“定额+挂钩+倾斜”三结合方式:

- 定额调整:每人每月增加30元。

- 挂钩调整:

- 按缴费年限,每满1年增加2.4元;

- 按养老金水平,增加0.2%。

- 倾斜调整:高龄、长工龄、特殊贡献群体额外增加。

三、主要影响群体分析

1. 中低收入退休人员

- 月养老金4000元者,调整后涨幅约4.3%(增加172元)。

- 月养老金8000元者,涨幅仅2.3%(增加184元),体现“提低限高”原则。

2. 高龄及长工龄群体

- 80岁以上老人叠加高龄津贴后,综合涨幅可达8%。

- 工龄30年以上者,每月额外增加5元。

3. 困难城乡居民

- 政府全额代缴政策使特困人员每月直接获得83元养老储备。

4. 企业军转干部与老工人

- 养老金补足至平均水平,建国前参加工作者每月增加275-305元。

总而言之,2025年北京养老金调整方案通过梯度补贴、精准倾斜、服务优化,构建了更加公平、可持续的养老保障体系。城乡居民侧重“多缴多得”,职工群体强化“长缴多得”,同时兼顾低收入、高龄等特殊群体的需求。未来,北京市或进一步探索弹性退休、国资划转等政策,确保养老金制度长期稳定运行。参保人应结合自身情况,合理规划缴费与退休策略,以最大化政策红利。