一场看似“左手倒右手”的资产腾挪,却让杭州国资在账面上获得了近200亿元的浮盈。

资本市场有时候很像围棋。高手并不急着吃子,而是先布阵。

杭州国资这盘棋,从七年前就开始落子。

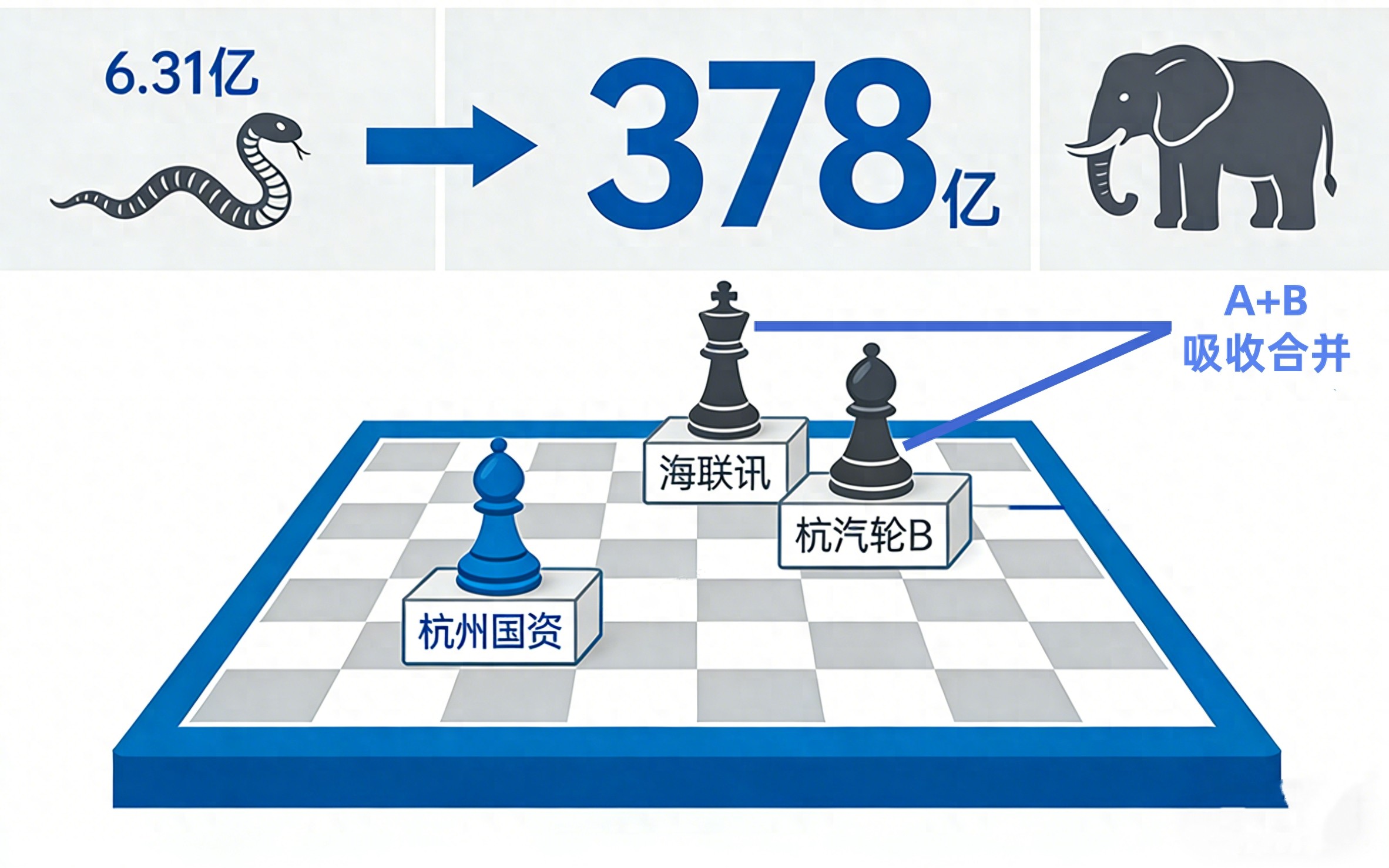

2026年2月11日,海联讯(300277.SZ)新增的11.75亿股正式上市流通,意味着其换股吸收合并杭汽轮B(200771.SZ)的交易全部完成。

2026年3月6日,海联讯发布《关于公司董事会完成改选及聘任高级管理人员、证券事务代表的公告》。至此,一场典型的“蛇吞象”资本运作,终于画上句号。

一家原本市值只有几十亿的小公司,吞下了一家百亿级工业企业;而背后真正的操盘手,是杭州市国资委。

如果只看表面,这是一次并购。但如果把时间轴拉长,你会发现,这其实是一场精心设计的资本大局。

01丨国资入局:6.31亿拿下一枚“棋子”

01丨国资入局:6.31亿拿下一枚“棋子”2019年,杭州市金融投资集团(杭州金投)以6.31亿元的价格,从深圳盘古手中收购海联讯24.8%的股权,成为公司控股股东。

折算下来,每股价格约7.6元。

当时市场的解读很简单:国资纾困。

海联讯原大股东深圳盘古经营压力巨大,持股质押比例高达99.59%,随时可能爆仓。杭州金投入场,既是“救火队”,也是“稳定器”。

但在资本市场,很多交易的意义,从来不是表面看起来的那样。

真正的高手做投资,往往先解决两个问题:

第一,有没有平台。第二,有没有控制权。

海联讯恰好同时满足这两个条件:

一个现成的A股上市平台一笔不算昂贵的控制权交易6.31亿,在资本市场上并不算大钱。但它买到的不是利润,而是一张进入资本棋局的门票。

02 杭汽轮B:156亿市值的“沉睡巨人”如果说海联讯是一枚棋子,那么杭汽轮B,就是棋盘上的那头“大象”。

杭汽轮B曾是B股市场的明星公司。

作为国内工业汽轮机领域的龙头企业,其产品广泛应用于石化、电力、钢铁等重工业领域,是中国高端装备制造的重要一环。

在退市前,公司总市值约156亿元。而海联讯不到50亿元,而且是吸收合并方案后涨完的结果。

杭汽轮业绩也并不差。

2024年,公司实现归母净利润5.40亿元。

但问题出在它所处的市场——B股市场。

很多年轻投资者甚至已经忘记,A股市场曾经有过一个“孪生兄弟”。

B股市场诞生于上世纪90年代,本意是为外资进入中国资本市场提供通道。但随着QFII、沪深港通等制度的推出,B股逐渐失去了存在的意义。

流动性越来越差,估值越来越低。

于是就出现了一个奇怪的现象:

优质资产,被困在一个几乎没有流动性的市场里。

就像一头强壮的大象,被关在一个狭小的笼子里。

杭汽轮B,就是这样一头“沉睡巨人”。

03 换股合并:1:1的资本平衡术本次吸收合并的核心,是一个看起来非常简单的数字:

1:1换股。

即每持有1股杭汽轮B,可以换取1股海联讯A股。

但资本市场从来没有真正简单的数字。

为了实现这个比例,交易方案做了一个关键设计:

将两家公司的换股价格统一锁定在9.35元/股。

其中,杭汽轮B获得了34.46%的溢价。

从表面看,这似乎对杭汽轮B股东并不公平。毕竟一家工业龙头,被一家小市值公司“吞掉”。

但如果换个角度看,这其实是一次典型的流动性定价。

B股最大的折价来源,不是公司基本面,而是市场结构。

换句话说:

杭汽轮B的价值从来不是156亿,而是156亿 + A股流动性溢价。

一旦回到A股,这个折价就会被重新定价。

于是,双方股东最终都接受了这个看似“强行适配”的比例。

资本市场很多交易,本质上都是一种平衡艺术:

不是绝对公平,而是各方都能接受。

04 一笔经典算账:6.31亿撬动近200亿交易完成后,海联讯的总股本从3.42亿股扩张至15.17亿股。

截至2026年3月6日,总市值达到378亿元。

这时候,最有意思的一笔账就出现了。

杭州市国资委当年的投资:

6.31亿元。

如今对应的资产价值:

378亿元 × 持股比例约52.19% ≈ 197亿元。

也就是说——

6.31亿,撬动了近200亿资产。

账面浮盈接近 191亿元。

投资回报率超过 30倍。

当然,严格意义上说,这并不是传统意义的投资收益。因为其中大部分价值,本来就来自杭汽轮这家国资企业。

但这正是这笔交易最有意思的地方:

价值不是被创造出来的,而是被重新定价了。

资本市场有一个常被忽视的功能——

不是生产价值,而是发现价值。

05 真正的逻辑:资产证券化如果只把这件事理解为“国资炒壳”,就太低估这盘棋了。

这笔交易背后,其实有三层逻辑。

第一层,是解决历史问题。

B股市场已经名存实亡。把优质资产装入A股,是迟早要做的事。

第二层,是提高资产证券化率。

很多地方国资都面临同一个问题:

优质资产很多,但上市平台不够。

通过资本运作把产业资产装入上市公司,是最常见的路径。

第三层,是打造产业平台。

合并完成后,新公司形成了一个新的产业结构:

高端装备 + 数字化服务

杭汽轮的工业透平机械业务,是稳定的利润来源;海联讯的电力信息化业务,则可以为装备提供数字化升级能力。

在工业领域,未来真正的竞争往往不是单一产品,而是:

设备 + 软件 + 服务。

这也是全球工业巨头正在走的路径。

06 资本市场的另一种能力:价值重估回头看这笔交易,其实有一个很有意思的悖论。

从产业角度看,杭汽轮一直都很优秀。

但在B股市场,它的价值长期被压制。

直到进入A股,资本市场才突然“发现”了它。

这说明一个很现实的问题:

资产的价值,不只由资产本身决定。

还取决于它处在哪个市场、哪个制度、哪个叙事里。

换句话说:

有时候,改变舞台,比改变演员更重要。

杭州国资这盘棋,本质上就是做了一件事:

把一块沉睡的资产,换了一个舞台。

这场“蛇吞象”的并购,本质上是一场资本结构的重组。

资产还是那些资产,企业还是那些企业。

改变的,只是:

它们在资本市场中的位置。

而这,正是资本市场最微妙的地方。

有时候,财富不是创造出来的,而是被重新排列出来的。

杭州国资用6.31亿元,买到的不只是海联讯的控制权。

它买到的,是一把钥匙。

一把打开 378亿资本舞台 的钥匙。