2026年4月17日晚间,北京新时空科技股份有限公司(股票代码:605178,以下简称“时空科技”)发布了2025年年报与重大资产重组草案。这家以夜间经济和智慧城市为主业的上市公司,拟通过发行股份及支付现金的方式,作价10.78亿元收购存储模组厂商——深圳市嘉合劲威电子科技有限公司(以下简称“嘉合劲威”)100%股权,正式切入半导体存储赛道。

此次交易被视为时空科技自2020年上市以来最具战略意义的转型举措。在传统主业连续五年亏损、营收规模濒临退市警戒线的背景下,跨界并购一家存储模组厂商,能否让这家上市公司“起死回生”?

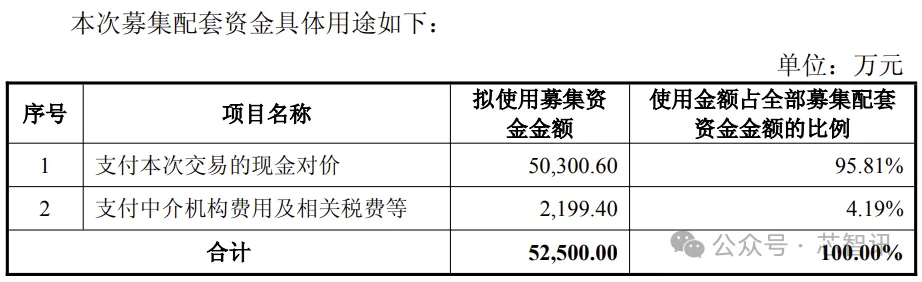

10.78亿收购,实控人5.25亿定增加码

根据重组草案,时空科技拟向张丽丽、陈晖、深圳东珵管理咨询合伙企业(有限合伙)等19名交易对方收购嘉合劲威100%股权。交易总对价为10.78亿元,其中以股份方式支付约5.75亿元,发行价格为23.08元/股;以现金方式支付约5.03亿元。

与此同时,公司拟向控股股东、实际控制人宫殿海发行股份募集配套资金不超过5.25亿元,全部用于支付本次交易的现金对价及相关费用。发行价格同样为23.08元/股。

交易完成后,在不考虑配套募资的情况下,宫殿海持股比例将从37.51%降至29.98%;若考虑配套募资,其持股比例将升至40.83%,控制权进一步巩固。

本次交易构成重大资产重组,但由于实际控制人未发生变更,不构成重组上市。交易完成后,张丽丽、陈晖及其一致行动人将合计持有上市公司约12.52%的股份,成为重要股东。

一家急于“自救”,一家正值“风口”

1、时空科技:连续五年亏损,营收濒临退市红线

时空科技主营业务涵盖夜间经济(景观照明工程、文旅夜游项目)与智慧城市(智慧路灯、智慧停车)两大板块。公司于2020年8月在上交所主板上市,发行价64.31元/股。

然而,上市次年业绩便“变脸”。2021年至2025年,时空科技归母净利润已连续五年亏损,累计亏损金额约9.4亿元。其中2025年实现营业收入3.47亿元,同比增长1.85%;归母净利润-2.44亿元,亏损较上年略有收窄。

更值得关注的是,2022年至2025年,公司营业收入均低于3.5亿元。根据上交所股票上市规则,若上市公司在亏损情形下营业收入低于3亿元,将被实施退市风险警示(*ST)。时空科技2025年营收3.47亿元,虽暂未触及红线,但已十分接近。

公司传统业务受宏观经济增速放缓、地方政府财政收紧及行业竞争加剧影响,增长持续承压。此前曾筹划控制权转让以引入新产业,但因核心条款未达成一致而终止。

2、嘉合劲威:全球DRAM模组厂第二,2025年净利翻倍

标的公司嘉合劲威成立于2012年,总部位于深圳,是一家专注于DRAM及Flash存储器应用产品研发、设计、生产和销售的企业。主要产品包括内存模组(内存条)、固态硬盘(SSD)和存储芯片,旗下拥有光威(Gloway)、阿斯加特(Asgard)、神可三大品牌。

根据集邦咨询报告,嘉合劲威在2023年全球DRAM独立模组厂市场占有率排名第二。在国内消费市场,2025年京东双11期间,光威和阿斯加特分列内存品牌榜第三名和第五名。

嘉合劲威是国家级专精特新“小巨人”、广东省制造业单项冠军及2025年广东省制造业500强企业。截至2025年末,公司及其子公司共拥有授权专利100项,其中发明专利45项,实用新型专利55项;同时拥有软件著作权42项。

财务表现方面,嘉合劲威近年来增长迅速。2024年,公司实现营业收入10.59亿元,归母净利润3049.68万元。到2025年,营业收入增长至15.39亿元,同比增长45.4%,归母净利润达到7081.36万元,同比增长132.2%。公司业绩大幅增长主要受益于2025年下半年AI需求爆发导致的存储芯片价格上涨。

业绩对赌:三年累计净利润不低于2.34亿元

为保障上市公司及中小股东利益,本次时空科技收购嘉合劲威交易设置了明确的业绩承诺与补偿安排。

业绩承诺方包括张丽丽、陈晖、东珵管理、普沃创达这四名嘉合劲威的股东。他们承诺,嘉合劲威在2026年至2028年累计实现净利润合计不低于2.34亿元。分年度来看,2026年承诺净利润不低于7000万元,2027年不低于7700万元,2028年不低于8700万元。也就是说,到2027年末累计净利润应不低于1.47亿元,到2028年末累计不低于2.34亿元。

若累计实现净利润低于承诺,业绩承诺方将按照约定进行补偿。补偿上限为其在本次交易中获得的全部交易对价扣除相关税费后的净额,本次交易的业绩补偿覆盖率为39.35%。

此外,若标的公司三年累计实现净利润超过2.34亿元,超额部分的50%将作为奖励发放给标的公司核心管理团队,奖励总额不超过本次交易价格的20%。

老股东“打折”,后期投资者“原价”

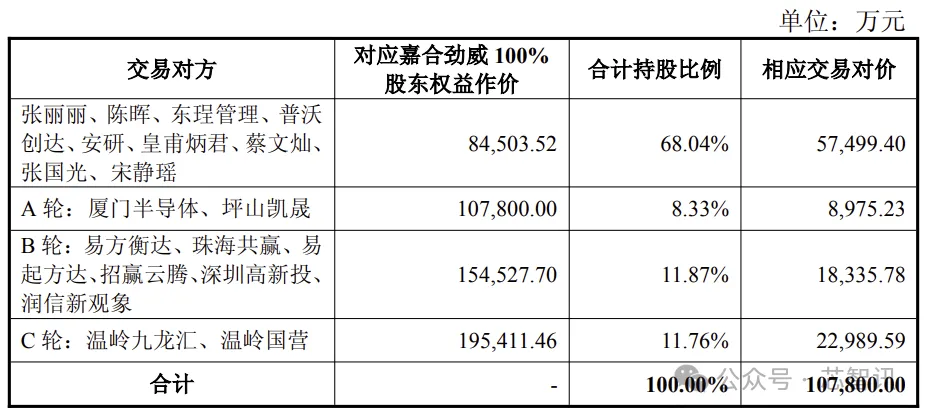

本次交易中存在显著的差异化定价安排。不同轮次股东对应的嘉合劲威100%股权作价差异巨大。

嘉合劲威创始团队及早期股东(包括张丽丽、陈晖、东珵管理、普沃创达等9名股东)合计持股68.04%,其对应的嘉合劲威100%股权作价为8.45亿元,相应交易对价约为5.75亿元。

A轮投资者(厦门半导体、坪山凯晟)合计持股8.33%,对应100%股权作价为10.78亿元,交易对价约为0.90亿元。

B轮投资者(易方衡达、珠海共赢、易起方达、招赢云腾、深圳高新投、润信新观察)合计持股11.87%,对应100%股权作价为15.45亿元,交易对价为1.83亿元。

C轮投资者(温岭九龙汇、温岭国营)合计持股11.76%,对应100%股权作价为19.54亿元,交易对价约为2.30亿元。

最高作价(C轮)与最低作价(创始团队)之间相差131.25%。这种差异化定价主要参考了各交易对方的初始投资成本,由交易各方自主协商确定。B轮、C轮的退出价格按8%单利自投资交割日至2025年10月20日计算得出。

时空科技称,上市公司支付的对价总额(10.78亿元)对应的是收益法评估值,并未超过评估结果,不会损害上市公司及中小股东的利益。

合并后营收规模将跃升至18.87亿元

根据北京德皓国际会计师事务所出具的备考审阅报告,假设本次交易于2025年初完成,时空科技的主要财务指标将发生显著变化。

在营业收入方面,时空科技将从实际的3.47亿元跃升至备考的18.87亿元,增幅高达443.23%。这意味着并购完成后,上市公司的营收规模将彻底摆脱因过低而被实施退市风险警示的隐患。

在归母净利润方面,时空科技从实际的亏损2.44亿元收窄至备考的亏损1.85亿元,亏损幅度收窄24.10%。不过,由于时空科技原有主业仍处于亏损状态,即便并入嘉合劲威的盈利,备考归母净利润仍为负值。这意味着,上市公司整体扭亏仍有赖于传统业务的减亏及嘉合劲威业绩的持续释放。

在资产规模方面,公司资产总额从实际的16.52亿元扩大至备考的35.20亿元,增长113.04%;归属于母公司股东的所有者权益从11.10亿元增至16.76亿元,增长50.93%。基本每股收益也从每股亏损2.47元改善至每股亏损1.50元,亏损幅度收窄39.38%。

高估值、高商誉、行业周期与整合挑战

尽管本次交易为时空科技描绘了美好的转型蓝图,但草案中也披露了多项风险,值得投资者关注。

估值与商誉风险。本次交易采用收益法评估,嘉合劲威100%股权评估值为10.78亿元,较母公司账面净资产增值101.75%。交易完成后,上市公司将新增商誉3.39亿元,占备考总资产的9.62%。若嘉合劲威未来经营未达预期,将面临商誉减值风险。

存储行业周期性风险。存储行业具有明显的周期性特征。2025年下半年,受AI需求拉动,存储芯片价格快速上涨,嘉合劲威业绩大幅增长。但若未来行业景气度下行、产品价格回落,可能导致公司毛利率下降、存货跌价,进而影响业绩承诺的完成。

客户与供应商集中度风险。报告期内,嘉合劲威向前五大客户销售占比分别为64.72%、60.48%,客户集中度较高。其中经销模式下,深圳市东存科技有限公司及其关联方占经销收入比例分别为92.96%、76.76%。若主要客户合作关系发生变化,将对公司经营产生不利影响。

原材料供应与价格波动风险。嘉合劲威的核心原材料为存储芯片,主要向三星、SK海力士、美光等国际厂商或其经销商采购。存储芯片行业呈现寡头垄断特征,若受地缘政治因素影响导致供应中断或价格大幅波动,将对公司生产经营造成重大影响。

整合风险。时空科技原主业为建筑装饰和装修业,与嘉合劲威所处的半导体存储行业分属不同领域,双方在业务、财务、人员、企业文化及管理方式等方面存在较大差异。收购整合能否顺利推进,存在不确定性。

实控人曾因资金占用被警示。值得关注的是,2026年1月,时空科技实际控制人宫殿海因通过员工借款等形式从公司拆借资金合计2386.4万元,形成非经营性资金占用,被北京证监局出具警示函,并记入证券期货市场诚信档案。

值得一提的是,本次收购发生在半导体存储行业景气度持续攀升的背景下。受AI大模型训练、智算中心建设、数据中心扩容等需求拉动,全球DRAM与NAND Flash销售收入同比显著增长,服务器与AI相关应用成为主要增量。

TrendForce集邦咨询预估,2026年第一季度笔记本电脑用DRAM与SSD合约价格将分别季增80%、70%以上。花旗预计2026年DRAM与闪存产品平均售价或将分别上涨88%、74%。

与此同时,国产替代浪潮为本土存储模组厂商提供了广阔的市场空间。嘉合劲威系业内较早推出基于国产芯片的DDR4与DDR5内存模组的厂家之一,并与长江存储等国产供应链建立深度合作。

小结:

对于时空科技而言,本次收购是一场“输不起”的转型。传统主业连续五年亏损,营收规模徘徊在退市红线边缘,公司已没有太多“试错”的资本。

从交易方案设计来看,实控人宫殿海以5.25亿元包揽定增,锁定期长达36个月,展现了其对转型的决心。嘉合劲威作为全球DRAM模组市场的重要玩家,拥有成熟的品牌、渠道和技术积累,在行业高景气周期中具备较强的盈利能力。

然而,10.78亿元的估值、3.39亿元的商誉、跨行业整合的难度,以及存储行业固有的周期性波动,都是时空科技必须直面的挑战。2026年至2028年,嘉合劲威能否如约完成2.34亿元的累计净利润,将直接决定这笔交易究竟是“妙手”还是“俗手”。

截至4月20日发稿,时空科技股价跌停,报收于78.17元/股。市场投资者对这一转型方案的反应,或许已经说明了一些问题。

编辑:芯智讯-林子