2026年2月12日,A股心血管龙头信立泰正式向港交所递交H股上市申请,高盛、花旗、中信证券三大投行联合护航,看似是“创新转型成功”后的顺势突围,但不少投资者质疑:这场港股IPO,到底是突围还是“渡劫”?作为深耕医药行业多年的财经观察者,今天就带大家拆解这份招股书背后的隐忧——信立泰赴港上市,到底要闯过多少关?

先简单回顾背景:信立泰曾因核心仿制药“泰嘉”集采丢标陷入业绩危机,近年来全力转型创新药,2025年前三季度创新药收入占比首次突破51.6%,毛利率攀升至75.3%,这成为其赴港上市的核心底气。但从“A股独苗”到“A+H双平台”,这条路远没有想象中顺畅,监管、市场、经营、财务、战略五大维度的风险,每一个都可能成为“绊脚石”。

双重门槛下的不确定性,上市进程难料

信立泰赴港上市,首先要过“两地监管”这道关,而这也是最核心的风险点之一。从境内监管来看,信立泰目前仅完成董事会、股东大会审议,尚未披露向证监会提交正式备案申请的信息,仍处于审核初始阶段。

更关键的是,香港联交所的审核标准更为严苛。港交所对独立董事的独立性、审计委员会的专业性、ESG信息披露的完整性要求极高,而信立泰目前尚未发布正式的ESG报告,审计委员会成员的专业背景、履职记录也未详细披露,存在合规披露不完整的风险。一旦港交所要求补充材料,审核周期就会大幅延长,甚至可能因治理结构不达标被拒绝。

此外,信立泰的上市进程还绑定了创新药管线的监管认可。其核心在研项目相关临床推进受同类产品医保准入、患者入组等因素影响,若后续其他管线出现临床数据不达标、审批延迟等问题,监管机构可能质疑其持续经营能力,进一步拖累上市进程。

流动性承压+A/H价差,融资效果或不及预期

港股市场的“冷”与A股的“热”,可能成为信立泰上市后的最大估值痛点。当前港股整体流动性仍有压力,生物科技板块换手率持续低迷,中小市值创新药企普遍面临“流动性折价”,而信立泰作为转型中的创新药企,能否获得国际机构投资者的持续配置仍存不确定性。

更值得警惕的是A/H股估值差异带来的价差风险。A股市场对创新药企业的成长叙事容忍度高,截至2026年2月13日,信立泰A股市值约571.90亿元;但港股投资者更看重现金流稳定性和盈利确定性,结合2026年2月末恒生AH股溢价指数118.17点的水平(处于历史低位,A股相对H股溢价收窄),信立泰H股上市后仍可能面临估值折价,甚至出现“同股不同价”的分化。此外,其核心管线JK07作为全球唯一处于活跃临床阶段、用于治疗心力衰竭的疾病修复性生物药,相关市场预期需结合临床进展逐步兑现,不可过度高估。

除此之外,全球宏观环境的波动也在加剧估值风险。美联储利率虽有下调趋势,但仍处于高位,持续压制成长型资产估值;全球医药投融资热度降温,VC/PE对创新药项目趋于谨慎,若信立泰上市时遇到市场窗口收缩,可能出现发行定价不及预期、认购不足的情况,直接影响募资规模,甚至打乱其研发与全球化战略节奏。

财务表面稳健之下,隐忧持续凸显

作为赴港上市的核心支撑,信立泰的财务数据看似呈现复苏态势,营收与净利润稳步回升、资产负债率维持低位,看似稳健可控,但深入拆解招股书及最新财报数据可发现,其盈利质量、偿债能力、现金流管理及费用管控等方面均存在隐性风险。这也是港股投资者重点关注的核心痛点,直接关系到其上市估值定价与融资效果,更是其赴港上市路上不可忽视的“财务绊脚石”。

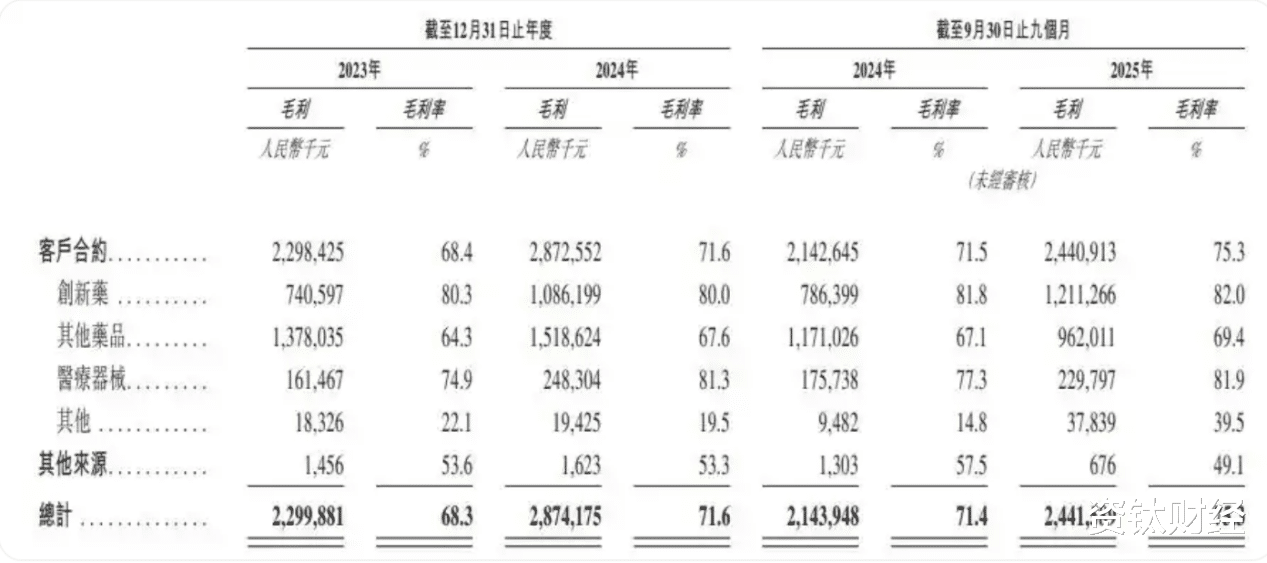

从盈利层面来看,营收增速放缓与盈利结构失衡的问题较为突出。根据招股书及公开财报数据,2023年、2024年及2025年前三季度,公司总营收分别达33.65亿元、40.12亿元及32.41亿元,2024年同比增长19.2%实现阶段性高增,但2025年前三季度增速已放缓至8.0%,核心症结在于仿制药业务受集采持续冲击,仍占营收一定比例的仿制药板块利润空间不断被压缩。尽管创新药收入实现爆发式增长,从2023年的9.22亿元增至2025年前三季度的14.78亿元,同比激增53.7%,占比突破51.6%标志着进入创新驱动阶段,但创新药商业化初期销售费用高企,导致公司销售净利率始终维持在18%左右,2025年前三季度为18.25%,显著低于国内创新药企15%-20%的平均水平,盈利质量有待提升。此外,公司研发投入保持稳定,2023年、2024年及2025年前三季度,研发费用占总收入的比例分别为12.2%、10.5%和11.2%,显著低于国内创新药企平均水平,研发投入与创新药业务增长的匹配度不足,长期可能影响管线推进节奏。

此外,财务结构的潜在风险也需重点警惕。信立泰近期存在募集资金用途变更的情况,相关调整虽被解读为优化资源配置,但也反映出前期财务规划与实际经营进展存在偏差,可能影响投资者对公司财务管控能力的信心,进而影响上市估值定价与融资效果。同时,创新药商业化初期需持续投入学术推广、市场渗透费用,若创新药放量不及预期,高企的销售费用将进一步侵蚀利润,挤压盈利空间。

创新药“高投入、慢回报”,业绩波动难避免

信立泰的核心逻辑是“仿制药退、创新药进”,但这一转型过程中的风险的不容忽视,甚至可能成为上市后股价波动的核心诱因。

首先是研发风险。创新药研发周期长、失败率高,从临床前到上市通常需要较长周期,III期临床失败率较高。根据招股书披露,信立泰目前拥有85个创新药研发项目及19个医疗器械候选项目,其中50余项聚焦心肾代谢领域,但多数仍处于早期或中期阶段,部分核心项目仍需长期推进,期间需持续投入巨额研发资金。2025年前三季度,其研发费用达3.63亿元,这些投入短期内无法转化为收入,若任一核心管线出现临床失败,前期巨额投入将无法回收。

其次是业绩波动风险。尽管创新药收入占比已超五成,但信立泰仍未完全摆脱仿制药集采的影响,仿制药收入占比仍达42.8%,而集采政策的持续深化仍可能进一步压缩其传统业务利润。同时,创新药的商业化放量存在滞后性,信超妥、复立安等新获批产品虽已纳入医保,但市场渗透需要时间,短期内难以支撑业绩持续高增长。2025年前三季度,其营收增速已从2024年的19.2%放缓至8.0%,扣非净利润增速虽高,但仍依赖成熟创新药,后续若管线推进不及预期,业绩可能出现回调。

此外,信立泰还面临现金流压力。2025年三季度末,其流动比率较2023年骤降41%,短期偿债能力承压,随着全球多中心临床的推进,资金消耗将持续加速,若上市融资不及预期,可能面临研发资金不足的困境。

双平台管理+全球化拓展,隐性成本高企

赴港上市后,信立泰将面临“A+H”双平台运营的复杂挑战,这不仅会增加合规成本,还可能出现资源错配、执行脱节等问题。

一方面,双平台运营需要满足两地不同的信息披露要求,信立泰必须建立双轨披露体系,确保A股与H股的公告在时间、内容上完全同步,任何延迟或差异都可能触发监管警示。同时,其公司治理需兼顾两地规则,比如独立董事需有香港常驻人员、董事会提名需注重多元化,这些调整不仅需要投入大量人力、物力,还可能因文化差异、管理风格不同导致决策效率下降。

另一方面,全球化战略的推进也充满不确定性。信立泰计划通过H股上市搭建国际化资本平台,拓展海外市场,但海外临床入组、FDA/EMA审批、医保准入等环节均面临诸多障碍。其核心在研项目曾因同类产品医保准入等因素影响临床推进,部分新管线的海外注册路径仍不清晰,若无法应对不同市场的监管与支付规则,全球化战略可能难以落地,反而会增加运营成本。

此外,募投项目的管理也存在风险。信立泰近期将S086项目的3.01亿元募集资金变更用于四个新的高血压创新药项目,虽被解读为优化资源配置,但也反映出前期项目规划与实际进展存在偏差,若新项目推进不及预期,可能引发市场对其战略定力与执行效率的质疑,进一步影响投资者信心。(资钛出品)