2015年起连续11年登顶全球鱼子酱销量榜首,手握“黑黄金”行业光环的鲟龙科技,资本市场之路却屡战屡败。历经三次A股IPO失利、新三板挂牌后仓促摘牌,2026年5月4日,公司再度递表港交所,开启第五次资本冲刺。

2025年其鱼子酱全球市占率达36.1%,远超第二名四倍以上,但光鲜业绩之下,业务、财务、合规、品牌等隐患丛生,所谓行业神话根基极不稳固。

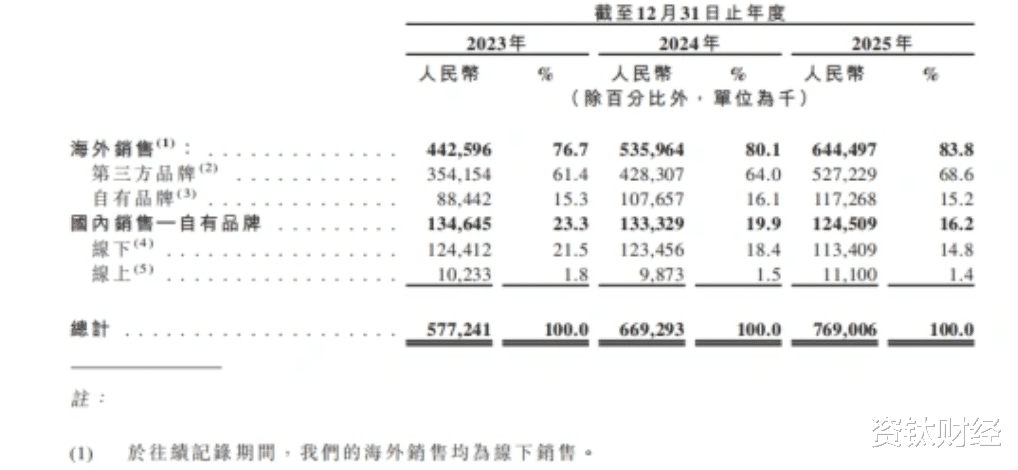

90%收入靠单一产品,抗风险能力极弱

鲟龙科技最致命的问题,是营收结构极度失衡,完全绑定鱼子酱单品,几乎没有多元化缓冲。

2025年,鱼子酱收入占比高达90.8%,其中俄罗斯鲟鱼子酱占53.7%,杂交鲟占28.4%,其他衍生品合计仅8.5%。

全球龙头的市占率,掩盖不了商业模式的脆弱:鱼子酱是高端奢侈品,非刚需,需求高度依赖全球高净值人群,抗周期能力差。

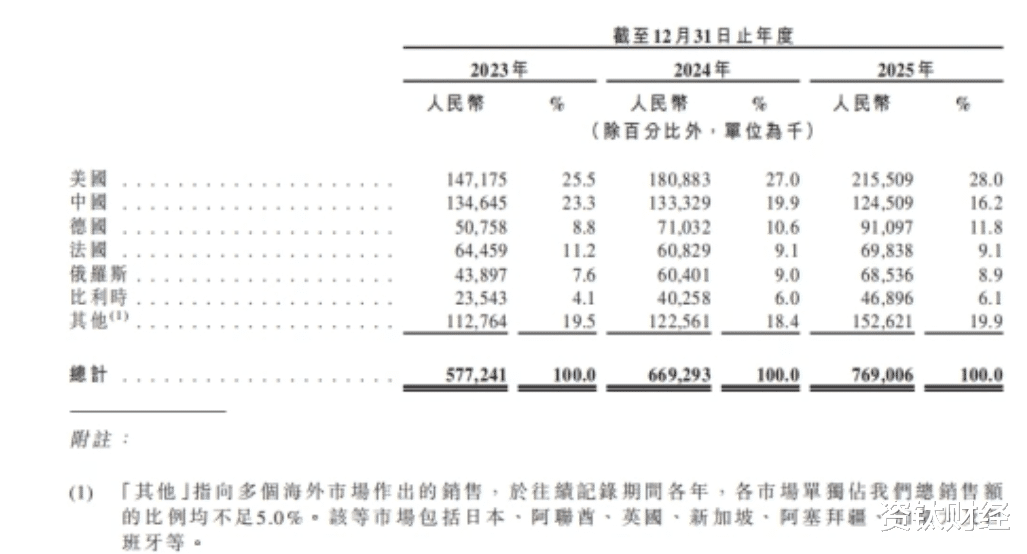

2025年83.8%收入来自海外,美国、德国、法国为核心市场,对国际环境极度敏感: 68.6%产品以第三方品牌销售,自有品牌话语权弱,利润与定价能力被挤压;植物基、人工合成鱼子酱加速替代,部分高端餐厅已减量传统鱼子酱,而公司在替代赛道零布局。

上游养殖同样风险集中:鲟鱼成熟需7–15年,对水质、环境要求苛刻,公司核心产能高度集中于千岛湖流域。2003年千岛湖高温致五万尾鲟鱼死亡、2024年辽宁基地洪灾造成生物资产减值,均证明极端天气、环保政策、水质污染可直接冲击产能。

超高净利率是“纸面富贵”,真实盈利堪忧

鲟龙科技最吸引眼球的,是连续三年净利率超47%,2025年达47.46%,上半年甚至高达58.3%。

但这份“暴利”,并非来自经营实力,而是生物资产公允价值变动带来的会计利润。

剔除这一因素后,公司真实盈利瞬间现形。2022–2025年上半年,实际毛利率仅为1%、1.3%、-2.9%、0%,2024年核心业务已陷入亏损。

截至2025年底,公司生物资产17.48亿元,占资产净值83.1%。这类以活体鲟鱼为主的“水下资产”,难以现场核验、估值弹性极大,叠加农业股生物资产造假的前车之鉴,财务真实性备受质疑。

此外,公司还面临多重财务压力:海外收入占比高,主要以美元、欧元结算,无外汇对冲,汇率波动直接侵蚀利润: 前五大客户收入占比长期超34%,客户集中度高;拟募资扩产,但消费场景局限、国内市场持续萎缩,若高端消费走弱,新增产能将面临滞销与折旧压力。

控制权集中+合规污点缠身,上市之路隐患重重

鲟龙科技三次A股IPO均告失败,每次都暴露明确合规瑕疵。 2011年:关联交易过高、财务真实性存疑;2014年:股东伪造盘点数据、涉嫌造假,IPO中止;2022年:申请材料不合规,未获受理。

目前公司控制权高度集中。实控人王斌合计控制约34.64%表决权,董事会多数由其提名,独董比例偏低,制衡机制薄弱,易引发利益输送、资金占用等问题。

同时,公司曾签署对赌协议,约定2024年底前未上市需回购股份,这也是其2024年匆忙挂牌新三板、2025年8月仓促摘牌的核心原因。

更值得警惕的是,本次港股招股书未披露任何关联交易金额及关联方资金往来,结合历史大额关联交易背景,“零关联交易”的表述已引发市场对披露完整性的强烈质疑,监管问询几乎不可避免。

此外,新三板挂牌期间的合规情况、股权激励合规性、鲟鱼养殖资质、外资准入等问题,均可能成为上市障碍。

招股书刚失效就重递,港股流动性与募投存疑

公司前次港股申请于2026年4月30日失效,仅隔4天便再度递表,上市迫切性极强。

但港股市场对农业食品类新股承接力偏弱,赛道细分、机构认知度低,上市后可能面临多重问题。其中包括,流动性不足,触发港交所流动性警示;破发、基石投资者缺位; 后续融资能力受限。

募投项目同样不确定性突出。鲟鱼养殖周期长,产能释放滞后;品牌与数字化建设缺乏清晰路径;若项目不及预期,巨额投入将转为沉重负担,进一步拖累盈利。

品牌脆弱,食品安全、环保、舆情风险高悬

“卡露伽”虽进入全球航司与米其林餐厅,但品牌护城河极浅:

• 鱼子酱属即食高端水产,品控、冷链要求极高,出口46国,一旦出现安全问题,全球声誉瞬间崩塌;

• 鲟鱼为濒危物种,环保与动物福利争议大,公司未披露足够生态保护措施,易遭抵制;

• 高端消费属性在经济下行期易引发舆论争议,高管薪酬结构差异也可能被放大解读,冲击公众形象。

鱼子酱资本梦,仍悬而未决

鲟龙科技确实打造了全球领先的鱼子酱全产业链,但其资本之路始终被风险包围:

• 超高净利来自账面估值,真实盈利薄弱;

• 全球龙头建立在单一产品、单一市场之上,抗风险能力极差;

• 多次IPO折戟、合规瑕疵、治理集中、对赌压力交织。

对资本市场而言,鲟龙科技是高端赛道的稀缺标的,但潜藏的经营、财务、合规、舆情风险不容忽视。能否彻底整改历史问题、证明真实可持续的盈利能力,将是其能否真正登陆港交所、赢得投资者信任的关键。这场长达十余年的资本冲刺,结局依然充满变数。(资钛出品)