2026 年一季度,住房租赁行业围绕“存量盘活、品质跃升、民生赋能”三大核心方向,进入高质量发展新阶段。央行与财政部持续释放对政策支持信号,地方国企积极响应国家“十五五”规划开局之年的战略部署,主动承担住房保障与城市更新核心职能。

城投系、安居系、交投系头部品牌各自加速布局:例如全国最大的保租房社区-城投宽庭张江社区二期开业、安居宁巢存量盘活签约1374套品质房源,行业集中度持续提升,继续形成“全国阵营稳固、腰尾部竞争激烈”的格局。

在此背景下,URI城市租住重磅发布《2026年一季度中国住房租赁国有企业品牌力TOP50》,解码国企公寓赛道的竞争逻辑与发展趋势。

URI城市租住品牌力“五力”模型展示:

榜单解读

01.同比声量

Q1声量同比显著提升

环比受春节影响有所回落

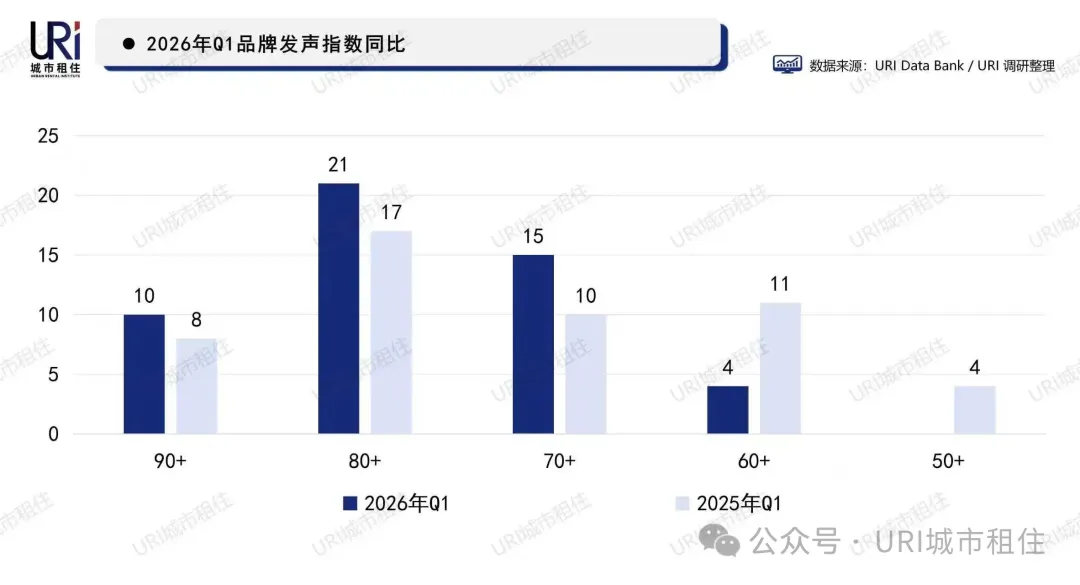

2026年第一季度,国企长租品牌整体发声活跃度同比全面提升,品牌声量建设进入“主动化、常态化、场景化”的全新阶段。从同比数据来看,2026年一季度所有上榜企业发声指数均在60以上,发声指数在90以上的企业数量提升25%,发声指数80+以上企业数量提升24%。

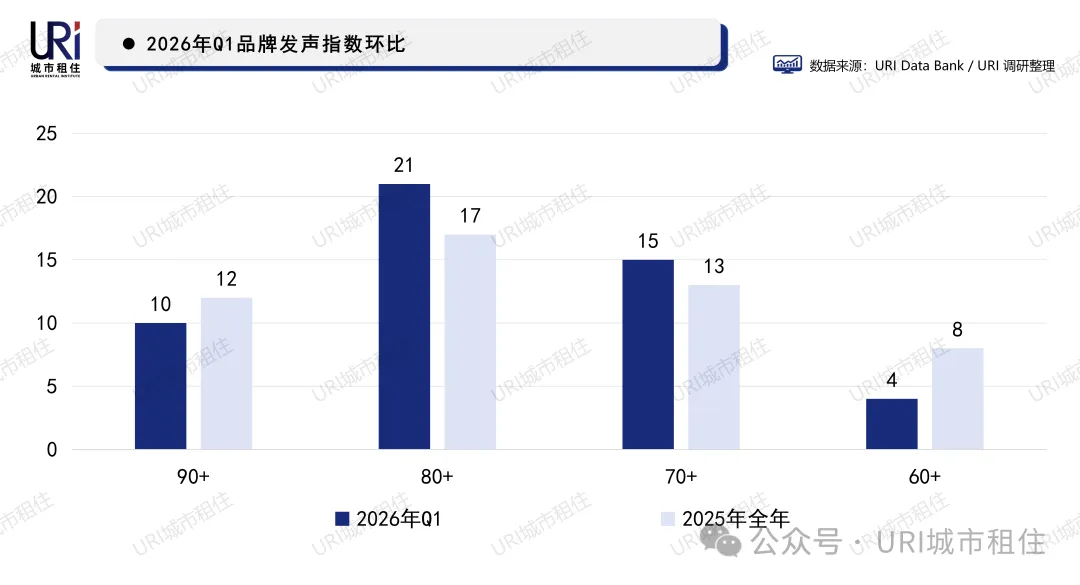

环比方面,受春节假期影响,2026年一季度较2025年全年均值有所回落,发声指数90+的企业数量减少两家;但是又得益于春节各类活动宣传,发声指数90+、80+的企业数量共计31家,可见春节作为传统重大节日,各大品牌的重要宣传发声力度增加,且活动丰富且多元化,春节动态覆盖100%。

02.行业格局

头部阵营高度稳固

马太效应持续

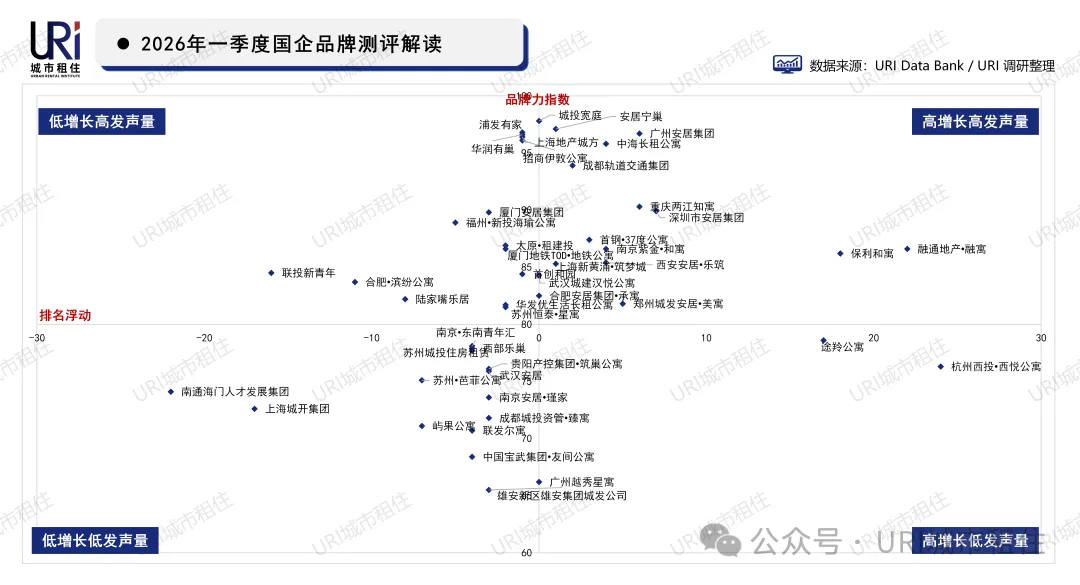

URI城市租住从整体格局分析来看,头部阵营格局高度稳固、腰部品牌竞争加剧、新锐势力快速崛起成为本季度最鲜明的特征。

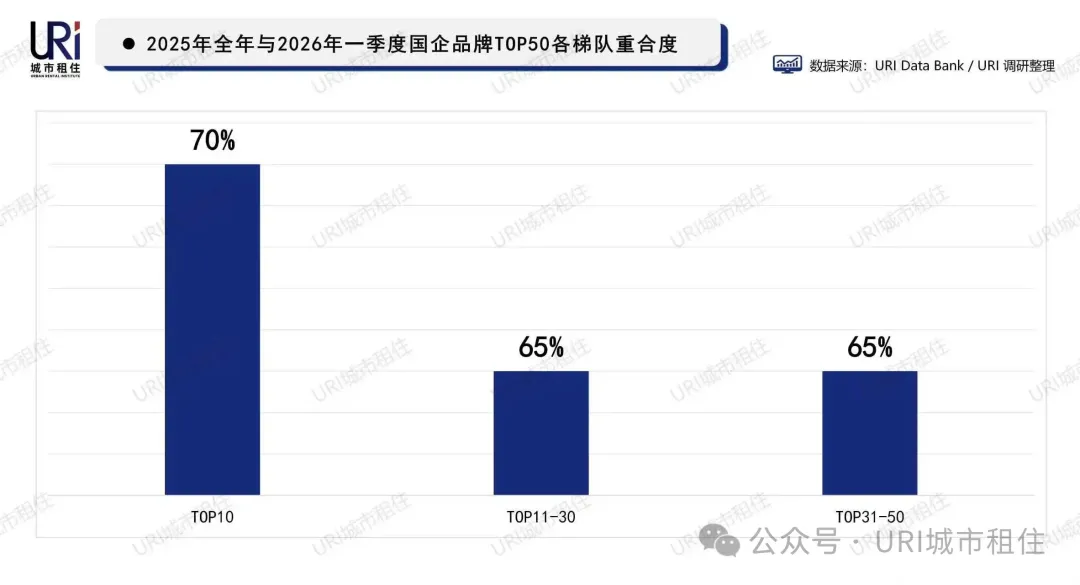

对比2025年的情况,2026年一季度国企品牌力TOP10与2025年国企品牌力TOP10重合度高达70%,充分验证了国企长租赛道头部格局的稳定性,城投宽庭、安居宁巢、浦发有家、华润有巢等头部品牌持续领跑,保持在全国TOP5身位,中海长租公寓、成都轨道交通集团和重庆两江知寓本季新晋前十。

值得一提的是TOP11-30、TOP31-50两个梯队重合度均为65%,低于头部阵营,反映出腰部及尾部市场竞争更为激烈,品牌排名波动、新旧势力更替的频率更高。

URI解读:头部品牌凭借资本优势、规模积累与先发地位,已形成“护城河”;而腰部及尾部梯队则处于动态洗牌期,每一次季度动态都可能引发排名重构。对于后发品牌而言,持续的项目落地与声量输出是跻身前列的必要条件,品牌建设尤为关键。

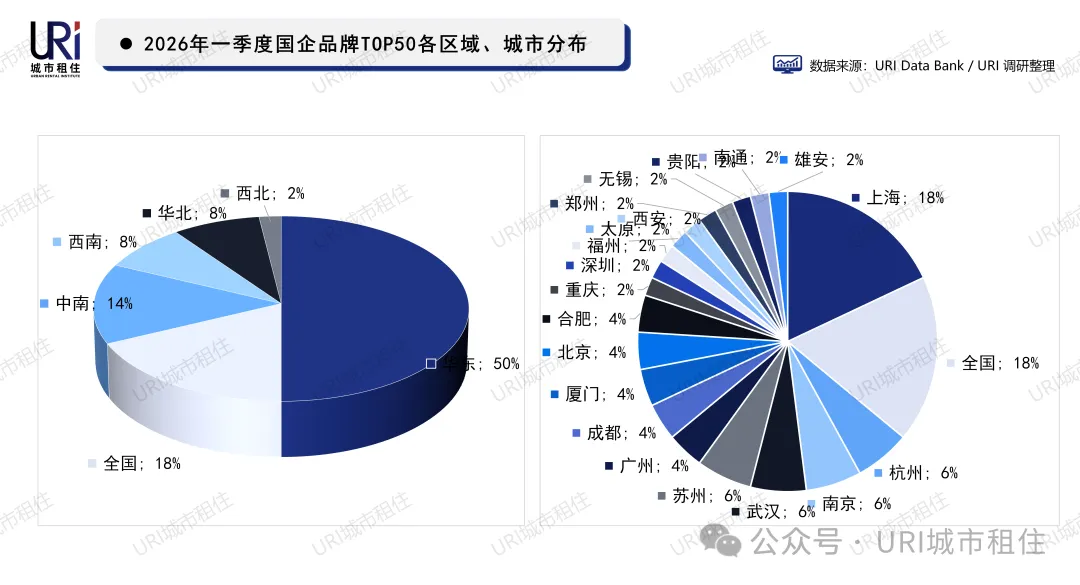

03.区域格局

长三角国企占半壁江山

核心城市梯队分明

从本次榜单的区域分布来看,长三角地区占据绝对主导地位,以50%的占比稳居第一,成为国企长租品牌的核心阵地,城投宽庭、安居宁巢、浦发有家、上海地产城方等头部品牌均属于该区域;其次是全国型品牌国企,以华润有巢、招商伊敦、中海长租公寓等央企为代表,全国型龙头央企房地产业务版图已实现全国布局,为长租品牌分散布局奠定坚实基础。

从城市能级看,上海国企品牌力与市场活跃度双强,与全国性头部企业形成势均力敌的竞争格局,城投宽庭、上海地产城方、浦发有家3家位列前TOP10,此外上海新黄浦•筑梦城、陆家嘴乐居等榜上有名,以及上海奉贤经济发展•乐活青年社区首次进入TOP50榜单;此外杭州、南京、苏州、武汉上榜企业也达到3家,其余大部分城市则仅有1-2家上榜。URI解读:长租品牌在地理分布上区域集聚效应显著,长三角—尤其是上海凭借政策先行、金融活跃、人才流入三重优势,成为国企长租品牌的“主战场”,其他区域的长租公寓品牌建设稍落后一步。

04.头部品牌

金融、开业、运营三线并进

全方面持续领跑

URI城市租住观察到,头部企业虽然已形成稳固格局,但是本季度依然行动密集,持续发力,金融破局、开业落子与运营提升三线并行,全方位持续领跑行业:

REITs/资产证券化行动

华润有巢:1月12日,华夏基金华润有巢REIT扩募上市仪式在上交所举行,为首单非定向扩募公募REITs,本次扩募创新地采用向原持有人配售模式,在制度设计上充分保障原持有人权益,发售获原持有人积极响应,认购比例达99.51%,最终募集资金总额约11.329亿元(不含募集期利息),扩募募集资金全额用于收购上海马桥项目。

厦门安居集团:3月17日,中金厦门安居REIT扩募申请获证监会核准,成为继北京、上海之后第三家实现首发+扩募双轮驱动的保租房平台,计划募资购入思明林边公寓、湖里仁和公寓两个项目,共2689套房源。

URI解读:REITs扩募频率提升,逐渐成为常态化操作,标志着国企从“开发建设”向“资产循环”进阶,谁能率先打通“投融管退”闭环,谁就将在品牌力与资本竞争力上占据更大优势。

新项目开业与落地

城投宽庭:2月,城投宽庭官宣张江社区二期全面建成且投入运营,共提供3180套房源,户型27-115㎡,地处张江科学城核心区域。二期落地后,张江社区整个项目体量高达7635套,成为全国最大保租房社区。城投宽庭打造的张江社区,堪称政策性产品线的典范标杆。自开业以来,备受多方权威媒体聚焦,并成功收录进中国一级期刊《建筑》 “好房子” 标杆名录。凭借这份国家级肯定,进一步夯实了其在上海保障性租赁住房市场的龙头领跑地位。

安居宁巢:1月,安居宁巢旗下“宁巢Ning+峯阁店”落地,该项目是安居宁巢旗下第二个Ning+系列高端产品,也是杭州市本级规模最大的“收存转保”项目,提供1232套房源。3月,安居宁巢与钱江新城开发集团、城东新城建设投资公司达成战略合作,签约1374套存量安置房,通过“收储+运营”模式快速扩大管理规模,彰显了其品质升级与资产盘活能力。

广州安居集团:1月,番禺区新造二期保障性住房项目近日实现主体结构封顶。2026年以来,推动新开工保障房项目4个(桥南、南钢西区、陈头岗、广汽北),共计7425套,同时推动收购存量商办物业转化为664套保障性租赁住房。

招商伊敦:3月,招商伊敦旗下的上海壹间公寓・虹桥璀璨领峰举办启幕仪式,正式开门营业,主要为科创人才和青年精英提供租住服务。1月12日,“天津滨海壹棠服务公寓”正式亮相,提供224间金质标准服务式公寓。

URI解读:头部品牌的新项目已不再是简单的“房源增量”,而是产品线分层(如安居宁巢Ning+高端系列)、规模效应(城投宽庭大社区)与存量改造(广州安居收购商办)的多维竞争。

运营优化与品牌打造

广州安居集团:1月,官宣长租公寓品牌“悦享生活”,品牌定位为“全程陪伴,全周期保障”,该品牌旗下项目分布于越秀、荔湾等广州核心区域,包含多个标杆项目及分散式房源,目前已携手小鹏汽车等20余家企业落地员工安居定制服务。此外,集团还在新春之际正式发布《安居好房子》书籍,系统总结保障房建设经验,从“舒适、实用、人文”等八大价值体系诠释“好房子”标准,以理论沉淀回应民生期待,为行业高质量发展提供“广州答卷”。

上海地产城方:今年1月1日起,上海城方旗下馨越公寓、南站公租房、馨澜公寓等8个项目率先完成“公保简并”,统一按保租房政策实施供应管理。

URI解读:头部企业的品牌打造正在从口号走向系统化方法论,广州安居集团输出建设标准,体现了国企从“执行者”向“规则参与制定者”的跃迁。

新春节庆与公益活动

城投宽庭:新春期间,城投宽庭各大社区活动缤纷,徐汇社区举办“宽庭华彩·宠耀新年”人宠好物年货节活动,将租户的宠物视为“家人”,满足租户及其宠物的情感与生活需求;临港社区举办“宽庭熟人局·睦邻迎新福满家”活动,吸引近50名住户参与;湾谷社区推出“墨韵拓新章,投壶贺岁样”活动;浦江社区连续举办两场非遗体验活动等。

安居宁巢:新春期间于钱塘公寓举行的宁巢工会为产业工人和新市民住户齐聚社区食堂举办“心安处·即吾家”百家宴,共同构成了致敬劳动者的公益风景线;举办“宁巢里生活节”将国风体验做到极致。宋韵点茶、汉服写真、中国结DIY、糖画制作等非遗手作,让年轻人触碰到文化根脉,特别设置的“心声信箱”,则巧妙地将传统年味与社区共建结合,让租户从参与者变为建议者。

华润有巢:在新春期间打出“7天免租”“特价房源”的实惠牌,更值得关注的是其服务延伸至上门喂猫、生鲜年货专区,直击青年“宠物留守”和“采买不便”的痛点,将公寓的服务边界从“住”延伸到“生活”。(点击查看)

广州安居集团:3月13日,广州安居集团2026年“7天免费住”服务正式启动,为2026年内取得大专及以上学历的毕业生提供“七天免费住”服务,全年有效。此次服务提供的房源均位于越秀、海珠、白云等核心城区,交通便捷、配套成熟,为来穗人才提供触手可及的“归属感”。

URI解读:春节活动与公益服务正从“节日点缀”升级为“品牌温度”的重要载体。城投宽庭、安居宁巢强调社群归属与文化传承,本质上是将“租住空间”转化为“情感连接场”;广州安居集团全年七天免费住活动,则更加聚焦人才引流。

05.动态聚焦

腰部品牌及新生力量

在头部企业之外,其他的国企长租品牌一季度同样表现活跃,或在区域市场落地标杆项目,或通过资产盘活、战略合作、人才公益等动作提升品牌影响力。

西安安居•乐筑:1月22日,安居·乐筑系列5个保租房项目共432套房源启动报名分配,房源覆盖泾渭新城、未央区、浐灞国际港等多个热点片区,优先分配给经审核符合资格的本科及以上学历应届毕业生。

贵阳产控集团•筑巢公寓:1月22日,贵阳花溪区筑巢公寓·燕楼店开业,总投资4.06亿元,总建面9.45万㎡,规划房源1384套,首批开放428套。

杭州西投•西悦公寓:2-3月,启动首批集中配租,首期释放100套,后续将推出400余套,总计968套房源。此次租金优惠政策力度空前,区级人才可享市场评估租金低至4折的福利,不同层次人才均有对应的阶梯式租惠。

途羚公寓:3月,在广州、北京、杭州、南京四城同步开业四大标杆项目,四大项目均由存量物业改造而来,开业前已签约顺丰速运、中青旅、美团等企业及当地三甲医院,辅助企业将“员工安居”升级为核心竞争力。

上海新黄浦•筑梦城:3月30日,太保资产-新黄浦筑梦城保租房持有型不动产ABS挂牌上交所,该专项计划发行规模11.942亿元,于2026年2月13日正式设立,是上交所第二单保租房持有型不动产资产支持专项计划,专项计划发行期间获得17家机构超募认购。

合肥•滨纷公寓:3月20日,国泰海通-滨湖国控滨纷公寓馥庭住房租赁ABS获批,拟发行金额2亿元。

苏州恒泰•星寓:“恒泰星寓·星光夜学社”与苏州大学继续教育学院签署战略合作协议,恒泰星寓2026春季青年夜校正式开班。首期联合课程涵盖兴趣拓展、技能提升、身心健康等多个方向,包含美妆、瑜伽、唱歌、心理疗愈等贴近青年生活的特色内容。

URI解读:国企长租公寓品牌活力正在从头部向更广泛的腰部品牌扩散,动态类型同样逐渐多样化,涵盖范围从项目供给、金融融资到战略合作、社区运营等,差异化定位与本地化深耕是其运营核心逻辑。

URI 结语

2026年一季度,国企长租品牌头部格局高度稳固,TOP10与去年重合度达70%,城投宽庭、安居宁巢、浦发有家等头部品牌持续领跑。区域层面,华东以上海为核心占据半壁江山,而西南、中南等地仅少数品牌突围,城市间分化显著、行业活跃度有明显分化。

从品牌动态来看,规模已非唯一决胜变量。REITs扩募、产品升级及细分、运营能力等差异化能力在品牌力的比拼中日益占据更重要的位置,对于长租公寓品牌而言,打通资产闭环、提升运营能力,对于在行业中持续掌握主动权起至关重要的作用。

数据来源:公开数据 URI复核整理、URI Data Bank

撰文: URI研究中心

内容审核:林夏

内容复核:山楂美式

运营编辑:树懒