客厅智能设备

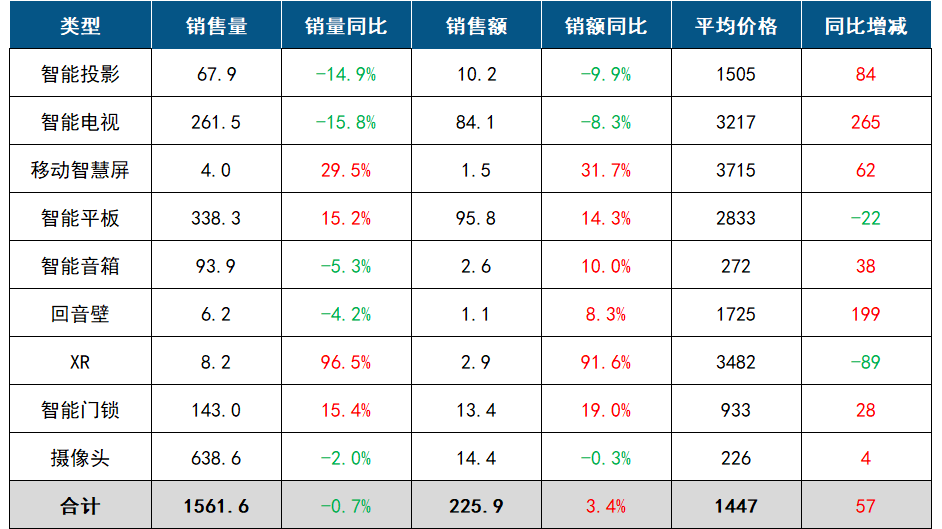

根据洛图科技(RUNTO)线上监测数据显示,2025年第三季度,中国客厅智能设备包括智能投影、智能电视、移动智慧屏、智能平板、智能音箱、回音壁、XR、智能门锁、监控摄像头等产品的线上监测市场(不含拼抖快等新兴电商)的总零售量为1561.6万台,同比微降0.7%;总零售额达225.9亿元,同比上涨3.4%。

第三季度,国补额度紧缺,补贴时有时无,加上前期政策对需求的透支,共同影响了智能设备的销量表现。与此同时,政策对产品结构的优化作用已基本定型,因此销额实现了显著增长。

大屏设备中,智能投影、智能电视受市场需求疲软影响销量承压,但中高端产品的渗透推动均价提升。中尺寸显示设备中,移动智慧屏保持着三成左右的市场增速,销量增速放缓但销额增速回暖;智能平板在暑期消费旺季的带动下实现了15%的增长。

XR设备持续“冰火两重天”的分化态势,VR设备因创新不足表现持续低迷;AR设备凭借技术轻量化升级及 “AI+AR” 场景拓展实现爆发式增长;同时智能眼镜尤其是可拍摄眼镜新品井喷,维持火热状态。

音频产品中,AI大模型的深度融入为智能音箱市场注入新活力;回音壁受限于电视自带音质的不断优化,叠加自身性价比短板,市场需求始终未能有效激活。

两类安防产品开始呈现出不同的发展状态:智能门锁凭借AI赋能的技术升级、存量市场更新需求释放,延续量额双增势头;而摄像头受核心家庭市场趋于饱和、前期需求透支影响,销量出现下滑。

考虑到渠道数据的规整性,以及各品类之间的可比较性,本文统一数据口径为不含新兴电商的线上公开零售渠道,因此可能会与之前发布的各品类季报全渠道/线上推总数据有差异。

2025Q3 中国客厅智能设备线上监测市场规模

数据来源:洛图科技(RUNTO),单位:万台,亿元,元

特别备注:为在相同条件下比较,各品类口径统一为不含新兴电商的线上监测渠道。

智能投影

2025年第三季度,中国智能投影线上监测市场销量为67.9万台,同比下降14.9%;销额为10.2亿元,同比下降9.9%。

规模下滑的根本原因还是在于智能投影产品的非刚需性。国补政策对需求的撬动作用显著弱化;前后促销夹击,产品迭代空窗等也是重要原因。

国产品牌加速高端化突围,万元以上超高端市场的销量占比从2024年第三季度的0.6%增长至2025年第三季度的0.9%,销量同比涨幅则为33%。

投影技术方面,DLP技术在线上市场的份额为27.3%,较去年同期上涨5.0个百分点。不过均价同比下降了近300元,为3445元;1LCD技术的销量占比较去年同期下降4.6个百分点,为71.7%;均价趋势与DLP相反,上涨了32元。

高亮度、高分辨率和光学技术等指标的渗透率持续提升,一定程度上对冲了市场规模下滑。3000流明以上亮度、4K分辨率、光学变焦产品在线上市场的销量份额分别达到2.3%、9.6%和6.0%,同比上涨1.7、2.5、2.5个百分点。

智能电视

2025年第三季度,中国智能电视线上监测市场销量为261.5万台,同比下降15.8%;销额为84.1亿元,同比下降8.3%。

同比下滑的本质原因是电视机在当代中国社会的需求刚性程度长期处于低位,直接原因则是第三季度所发生的国补额度短缺,以及去年最后4个月的市场暴涨对处于限量阶段的彩电行业的透支。

75英寸及以上尺寸段的销量份额达到34.3%,较去年同期上涨4.3个百分点;98英寸和100英寸组成的“泛百寸电视”销量份额约为2.5%,同比提升1.3个百分点,销量同比涨幅达到80%。

随着技术成熟带来的价格红利,以及产品供给的不断丰富,Mini LED技术产品的市场份额达到27.9%,相比去年同期大涨13.3个百分点,销量同比涨幅达到61%。技术路线方面,RGB-MiniLED通过精细化控光优化画质表现,SQD-MiniLED以创新架构提升显示性能,为彩电市场注入了新的发展动力。

移动智慧屏

2025年第三季度,中国移动智慧屏线上监测市场销量为4.0万台,同比增长29.5%;销额为1.5亿元,同比增长31.7%。

受全国补贴政策暂歇及上半年需求透支影响,线上市场增速有所回落,但产品结构升级趋势明确,头部品牌集中布局32寸4K高端机型,成为拉动市场均价小幅上行的核心动力。

品牌格局较为稳定。百度依旧位居市场第一,但受到其他品牌的冲击,市场份额同比下降较为明显;海信凭借4K新品X8和X8 Pro的出色表现缩小了与百度的差距,位居第二;小米在第三季度发布新品智能家庭屏Max27后,已跻身市场前五;TOP6-10腰部品牌份额下滑较大,国补后市场洗牌效应明显,白牌、贴牌等中小品牌陆续退出市场。

大尺寸与4K技术成双重增长引擎。32寸屏以43.7%的销量份额跃居市场第一,同比提升15.3个百分点;27寸份额增至39.3%,同比提升7.3个百分点;与之对应,22寸、24寸等中小尺寸产品份额则出现明显下滑。4K产品在线上市场的销量渗透率已经达到47.4%,相比去年同期增长了18.1个百分点。

智能平板

2025年第三季度,中国智能平板线上监测市场销量为338.3万台,同比上涨15.2%;销额95.8亿元,同比上涨14.3%。受暑期促销与开学季让利叠加影响,市场展现出较强的韧性。

头部品牌主导地位进一步巩固,Apple、华为、小米、联想、荣耀前五强合计占据65.3%的销量份额,同比提升1.8个百分点。

苹果在教育优惠和国家补贴的助力下,排名稳居首位,销量份额为27.6%;华为虽同比下滑3.6个百分点,但凭借品牌积淀与产品力,在8月新品滞后发布的情况下仍稳固第二席位;小米依托全价位段产品线布局,排名第三。

细分品类方面,通用本以78.4%的份额占据绝对主导,销量同比增长15.4%,部分产品通过轻学习、轻办公的功能融合进一步扩大用户基数;这也导致

学习本市场份额同比微降0.7个百分点;阅读器和办公本品类市场结构相对稳定,销量占比分别为3.8%和3.7%。

智能音箱

2025年第三季度,中国智能音箱线上监测市场销量为93.9万台,同比下降5.3%;销额为2.6亿元,同比增长10.0%。

线上市场在搭载AI大模型的新品上量等因素影响下有所回暖;同时,产品在音质、外观等方向均有升级,支撑着均价不断提升。

小米在人车家生态融合,以及超级小爱两大优势的加持下,在线上监测市场的销量份额达到了61.3%,较去年同期大幅增长8.0个百分点。百度借助凭借中高端带屏新品的增长,市场份额止跌企稳;而天猫精灵在新品方面迭代较慢,产品竞争力逐渐下降。

带屏智能音箱的渗透率趋于稳定,第三季度在线上监测市场的销量占比为17.4%,同比增长2.3个百分点,百度和小米的新品主打AI大模型技术驱动的陪伴、看护等定制化场景。

此外,小米、百度和天猫精灵全面提升了无屏智能音箱产品的性能,带动200-299元价格段的销量占比达到31.7%。

回音壁

2025年第三季度,中国回音壁线上监测市场销量为6.2万台,同比下降4.2%;监测销额为1.1亿元,同比增长8.3%。8000元以上高端产品推高均价,拉动销额增长;500元以内低端产品表现不佳则导致销量下降。

品牌竞争格局中,国际品牌与国产品牌呈现头部领跑与中端突破的双线态势。国际品牌方面,索尼市场销额份额达到20.5%,同比增长3.4个百分点,凭借中高端新品S60和B600的出色表现保持市场第一的位置;三星依托新品F系列的全面上市,市场份额达到17.7%,位居市场第二。

国内品牌中,以山水、小米、华为为代表的企业正在加速向中高端市场突围,份额均保持增长。其中,山水主打的K歌回音壁产品,成为暑期畅销单品,推动份额大幅提升的同时,品牌也跻身市场前四。

带杜比全景声解码功能的产品已成为回音壁市场的主流选择,销售额份额为65.7%,同比小幅增长0.7个百分点。未来将会有更多的国内电视厂商布局中低端市场,满足入门级用户对基础沉浸式体验的需求。

XR设备

2025年第三季度,中国扩展现实(XR)设备线上监测市场销量达8.2万台,同比增长96.5%;销售额为2.6亿元,同比增长91.6%。

市场持续高速增长的核心驱动力来自AR设备的技术突破、头部厂商的新品落地、终端产品的价格下探和应用场景的不断扩展。第三季度,AR设备在在XR线上市场的销量占比达到了82.7%,销量同比大涨2倍。

与之对应的是,VR/MR设备销量同比下降26%,2025年连续三个季度均呈现下滑态势。前9个月,VR/MR消费级市场缺乏重量级新品,仅vivo在8月发布了暂不对外销售的vivo Vision。

另外,智能音频眼镜实现了近三成的同比增长,华为、小米和界环合计占据65%的市场份额,分别主导中高端和入门级市场。

可拍摄眼镜依然是智能眼镜领域增速最快、状态最火的细分品类。既小米之后,阿里(夸克)、中国电信、HTC、KTC、大朋、魅族、小度等品牌纷纷推出了新产品,并通过与专业眼镜连锁合作、设立体验区等方式,进一步激活大众消费需求。

智能门锁

2025年第三季度,中国智能门锁线上监测市场销量为143.0万套,同比增长15.4%;销额为13.4亿元,同比增长19.0%。

价格方面,线上市场均价全季度都保持在千元以下,与去年同期相比增长3.1%,至933元。价格保持在千元以下说明线上竞争聚焦性价比,稳固大众市场基本盘。

品牌方面,市场资源持续向高品质头部品牌与高性价比腰部品集中。TOP4品牌为小米,德施曼,海尔,凯迪仕,合计销量份额为51.0%,同比增长了8.4个百分点。

王力、萤石、乐橙、鹿客、飞利浦、小米、华为等品牌在第三季度陆续发布新品,聚焦三大方向:生物识别精准化,掌静脉识别渐成中高端标配;安全防护全域化,多摄扩展监控范围;AI技术深入化,提升场景感知能力。

产品方面,人脸识别与掌静脉识别技术的覆盖范围稳步扩大,其中脸掌双生物识别技术的产品销量同比增长超600%。

监控摄像头

2025年第三季度,中国监控摄像头线上监测市场销量为638.6万台,同比下降2.0%;销额为14.4亿元,同比下降0.3%。城市家庭等核心市场趋于饱和,市场规模呈收缩态势,行业正步入阶段性的平稳发展期。

市场集中度进一步增强,小米、乔安、萤石、奥克斯在销量维度稳居前四,合计市场份额(CR4)达43.7%,较去年同期提升5.1个百分点。同时,新兴品牌神眸加大传统主流电商平台布局力度,于9月成功跻身销额前十榜单。

产品方面,超高清画质正从增值卖点转变为用户的基础需求,800万像素单目摄像头的销量份额为21.0%,同比提升11.8个百分点。

“无电无网”产品成为企业重点发力方向之一,4G摄像头、低功耗摄像头两类产品保持高速增长,市场份额分别达21.3%、14.7%,同比分别增长了7.0、5.8个百分点。

洛图科技(RUNTO)《中国客厅智能设备线上零售市场月度追踪(China Living Room Intelligent Devices Retail Market Monthly Tracker)》报告包含智能投影、智能电视、移动智慧屏、智能平板、智能音箱、回音壁、XR、智能门锁、监控摄像头等产品的线上市场零售规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。