我的一位朋友蒋得芙(化名),知道我有她工作所在地的退休养老金计算资料,她让我帮她估算养老金。

下面是她同意我发在这儿的意见:

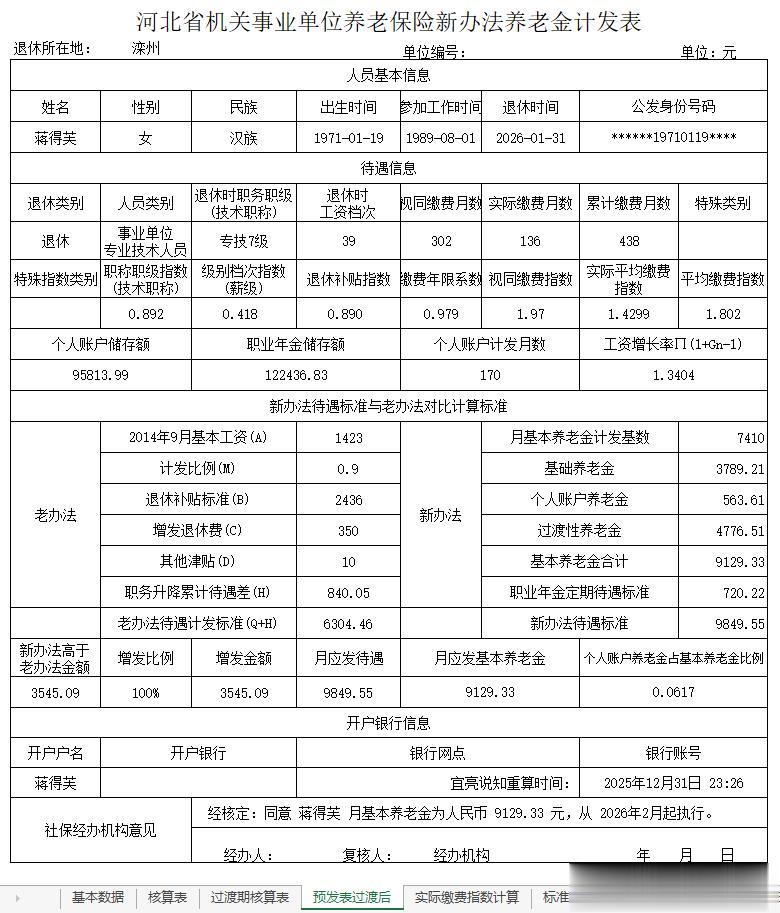

一、蒋女士的基本情况

1、蒋女士1971年1月出生,1989年8月参加工作,想根据本人的实际情况,根据新的弹性退休制度按原法定退休年龄满55周岁提前退休,个人账户养老金和职业年金的计发月数为170个月。

2、蒋女士2014年10开始缴存基本养老保险,根据她发来的历年缴费基数,我估算的实际缴费指数为1.4299,见下面的详细计算过程。到目前为止,个人账户储存额为95813.99元,她没有找到职业年金的数据,经她同意,我按其他退休人员职业年金账户储存余额与个人账户储存余额的比率,估算她的职业年金账户余额为122436.83元

3、蒋女士的视同缴费月数为302个月,实际缴费月数为136个月,累计缴费月数为438个月,详细计算过程见下:

4、蒋女士退休时,岗位职称为副高七级,薪级为39级,她的退休所在地为唐山滦州(原滦县 ),她的累计缴费年限为36.5年,新的工龄系数计算为0.979,根据这些参数,可计算蒋女士的视同缴费指数为1.931,详细计算过程见下;

5、蒋女士2026年退休,暂时用2025年当地的计发基数7410元估算她的养老金。

二、蒋女士估算养老金所需部分参数的详细计算

1、视同缴费月数和视同缴费年限

=(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份

=(2014-1989)×12+10-1

=25×12+10-8

=300+10-8

=302个月

=302÷12

≈25.17年

2、实际缴费年限

=(退休年份-开始缴费年份)×12+退休月份-开始缴费月份+1个月

=(2026-2014)×12+1-10+1

=12×12+1-10+1

=144+1-10+1

=136个月

=136÷12

≈11.33年

3、累计缴费年限

=(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份+1个月

=(2026-1989)×12+1-8+1

=37×12+1-8+1

=444+1-8+1

=438个月

=438÷12

=36.5年

4、缴费年限系数

=缴费月数438系数

=缴费年限36年6个月系数

=缴费年限36年系数+(缴费年限37年系数-缴费年限36年系数)÷12×6个月

=0.966+(0.991-0.966)÷12×6

=0.966+0.025÷12×6

≈0.966+0.013

=0.979

5、视同缴费指数

=(退休时岗位指数+薪级指数+退休生活补贴指数)÷缴费年限系数-0.277

=(专技7级指数+薪级39级指数+退休补贴标准滦州指数)÷缴费年限36年6个月系数-0.277

=(0.892+0.418+0.89)÷0.979-0.277

=2.2÷0.979-0.277

=2.24719-0.277

≈2.247-0.277

≈1.97

6、实际缴费指数

历年月缴费基数÷历年月社平工资×缴费月数,然后取平均值

2014年度→6424÷3544.33×3≈5.43742

2015年度→6424÷3853.25×12≈20.00597

2016年度→6424÷4367.42×12≈17.6507

2017年度→6008.58÷4748.92×12≈15.18302

2018年度→6987.33÷5438.83×12≈15.41654

2019年度→6954.17÷5969×12≈13.98057

2020年度→7458.08÷5070×12≈17.65226

2021年度→7715.58÷5409×12≈17.1172

2022年度→8460.42÷5788.75×12≈17.53834

2023年度→8858÷6211.08×12≈17.11393

2024年度→9308÷6534.25×12≈17.09393

2025年度→10387÷6678×12≈18.66487

2026年度→10387÷6678×1≈1.55541

历年月数合计:136

历年指数合计:194.41016

实际平均缴费指数

=历年指数合计÷历年月数合计

=194.41016÷136

≈1.429907

≈1.4299

7、平均缴费指数

=(视同缴费指数×视同缴费月数+实际缴费指数×实际缴费月数)÷总缴费月数

=(1.97×302+1.4299×136)÷438

=(594.94+194.4664)÷438

=789.4064÷438

=1.8023

≈1.802

三、蒋女士的新办法养老金

1、基础养老金

=在岗社平工资×(1+平均缴费指数)÷2×累计缴费年限×每满1年发给比例

=7410×(1+1.802)÷2×36.5×1%

=7410×2.802÷2×36.5×1%

≈3789.2147

≈3789.21

2、过渡性养老金

=在岗社平工资×视同缴费指数×视同缴费年限×过渡系数

=7410×1.97×25.17×1.3%

≈4776.5134

≈4776.51

3、个人账户养老金

=个人账户养老金储存额÷计发月数

=95813.99÷170

=563.6117

=563.61

4、月基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=3789.21+4776.51+563.61

=9129.33

5、职业年金

=职业年金账户储存额÷计发月数

=122436.83÷170

=720.2166

=720.22

6、新办法养老金合计

=基础养老金+过渡性养老金+个人账户养老金+职业年金

=3789.21+4776.51+563.61+720.22

=9849.55

四、原办法计算月退休金

1、老办法养老金

=[(退休时岗位2014年标准+2014年薪级2014年标准+提高10%)×原办法计发比例+退休生活补贴+[2015]3号增发+教龄津贴+2006工资改革增发]×截止到退休上一年的累计工资增长率+职称升降累计待遇差

=[(680+613+130)×0.9+2436+350+10]×1.3404+840.05

=[1423×0.9+2436+350+10]×1.3404+840.05

=[1280.7+2436+350+10]×1.3404+840.05

=4076.7×1.3404+840.05

≈5464.4087+840.05

≈5464.41+840.05

=6304.46元

2、其中,职称升降累计待遇差

=(2023年待遇-2014年待遇)×职务升降年至退休上一年的累计工资增长率

=[(副高七档标准+薪级39级标准+提高10%+副高补贴标准+[2015]3号增发待遇副高七档标准-中级十档标准-薪级27级标准-提高10%-中级标准补贴-[2015]3号中级增发待遇)] ×老办法计发比例×职务升降年至退休上一年的累计工资增长率

=(930+904+184+2646+460-680-613-130-2436-350)×90%×1.0201

=(930+904+184+2646+460-680-613-130-2436-350)×90%×1.0201

=915×90%×1.0201

≈840.05元

3、说明

因十年过渡期后,绝大多数退休人员的新办法养老金高于老办法养老金,且高出部分全部发给退休人员,故基本上可以不计算老办法养老金。

下面的估算仅供朋友们参考其计算方法,请不要把注意力放在具体的金额上,因为我的朋友蒋女士不能准确记得她2014年的职称,她也不知道当地参考2014年9月前的退休补贴标准;且2023年后的工资增长率各地使用的参数也不一致。所以请朋友们把注意力放在计算方法上。

蒋女士2014年的职称按中级十档、薪级27级,退休补贴2436元,[2015]3号补贴350元;

蒋女士2023年的职称副高级七档、薪级36级,退休补贴2646元,[2015]3号补贴460元;

老办法计发比例按90%,职称升降后的累计工资增长率按1.0201计算职务升降累计待遇差。

五、新、老办法养老金比较

1、新办法高于原办法金额

=新办法月养老金-原办法月退休金

=9849.55-6304.46

=3545.09

2、过渡期内发给退休人员

=高出部分金额×过渡年度发给比例

=3545.09×100%

=3545.09

3、实发月养老金合计

=按原办法计算月退休金+过渡期内发给退休人员高出部分

=6304.46+3545.09

=9849.55

4、其中,月应发基本养老金

=实发月养老金合计-职业年金

=9849.55-720.22

=9129.33

六、个人账户养老金占基本养老金比例

=个人账户养老金÷月应发基本养老金

=563.61÷9129.33

≈0.061736

≈0.0617

后附笔者估算蒋女士的养老金计发表,这不是退休人员的实际养老金,仅是笔者应朋友之托的估算,仅供朋友们参考。

祝退休的朋友们生活愉快!

祝在职的朋友们工作愉快!

祝所有的朋友们阳历新年幸福!