今天,市场整体走的比较差,全天震荡下行,尾盘更是加速下挫。

全市场超3800只个股收绿,成交量回落到2.4万亿,较前一交易日缩量400亿元。

从盘面上看,早盘一度出现温和修复迹象,但午后市场几乎单边走弱。

这或许反映出当前投资者心态仍较为谨慎。

为何周五会回调?从近期的市场表现来看,周五是资金布局周末潜在消息的关键窗口。

然而今日却出现冲高回落,或许说明市场对短期不确定性有所忌惮。

这方面或有外部市场及地缘环境的不确定性的影响,也可能有对政策节奏的观望。

从周线维度看,沪指收出十字星,深成指和创业板指则因新能源板块的带动,录得较长阳线。

不过,这种“指数回暖”并未有效传导至个股层面。

全A平均股价本周累计下跌1.16%,形成一根“假阳线”。

最后,我们来看看今天走的比较强的方向。

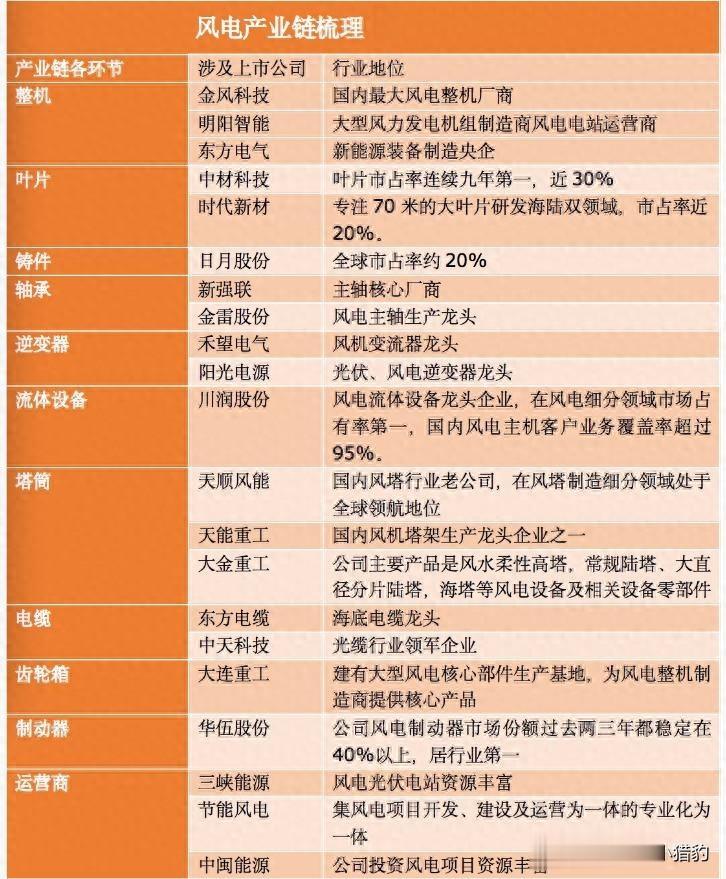

风电板块从盘面上看,风电设备板块已连续两个交易日放量走强。

特别是在下午市场震荡走弱之下,风电板块的涨幅且进一步扩大。

消息面上,近期欧洲多国对能源的关注度持续升温。

英国政府宣布,自4月1日起,将取消33项风电核心组件的进口关税,包括叶片、电缆等关键部件,税率由原来的6%或2%直接降至零,这方面或加快北海海上风电项目的落地进程。

另外就是国内的数据也不错。

根据产业链调研数据来看,2026年1—2月,全国共有81个风电项目完成整机招标,总装机容量达12.335吉瓦(不含框架招标)。

其中,电气风电以2558兆瓦的中标规模位居榜首,市场份额达20.74%。

尤其在海上风电领域,其市占率高达53.39%,显示出强劲的行业龙头地位。

锂电材料

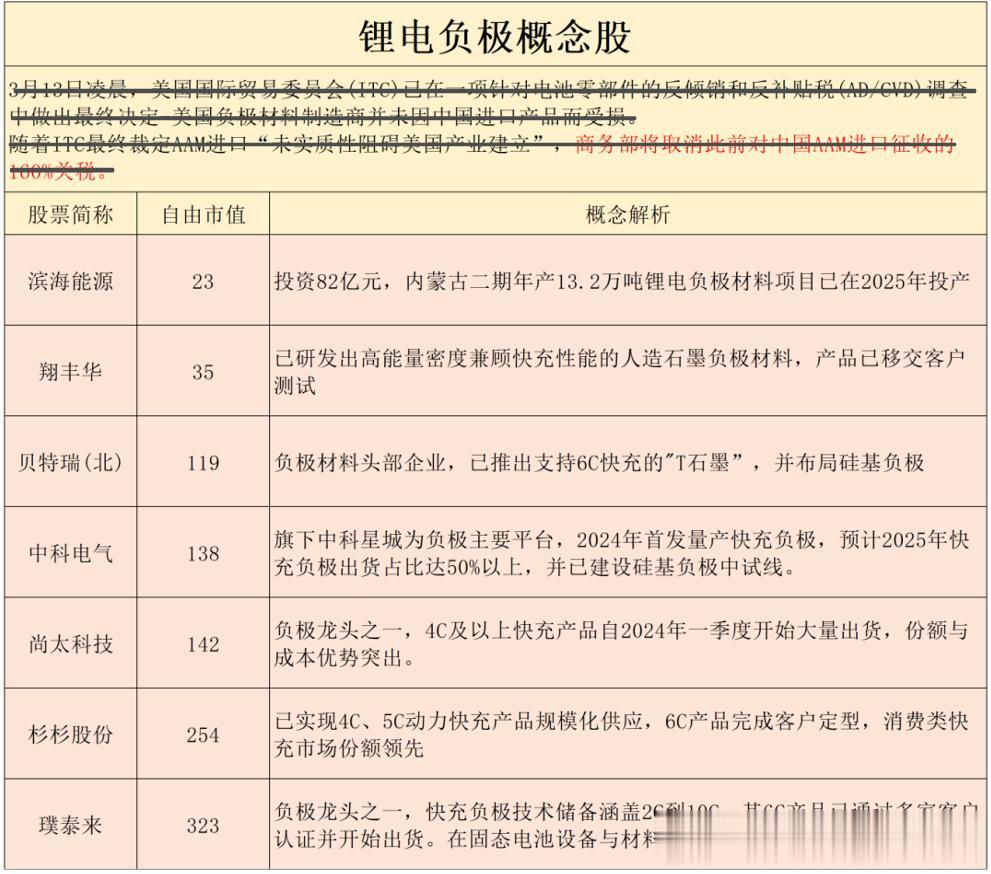

锂电材料除了风电,锂电池材料方向同样表现抢眼。

消息面上,昨晚(12日晚),国内出口的活性阳极材料(即锂电负极)有一个出口的利好(具体建议大家去看一下原文)。

从这个消息上来看,原本可能高达90%以上的税将不再实施。

对于国内负极材料企业而言,不仅避免了出口成本的大幅上升,更可能在中长期发展格局上获得修复空间。

从产业看,负极材料是锂电池四大主材之一,直接影响电池的能量密度、循环寿命和快充性能。

而国内在全球负极材料供应中占据重要地位。

据行业数据,2025年中国负极材料产量占全球比重超过85%,且在石墨化、成本控制和规模化生产方面具备难以复制的优势。

还有就是随着全球储能需求爆发、AI数据中心带来的用电量持续提升,以及钠离子电池、硅基负极等新技术逐步产业化,锂电板块或具备广阔成长空间。

化工板块

化工板块本周,化工板块成为少数持续走强的方向之一。

大家要知道,化工行业其实是现代工业的“粮食”和“血液”。

从塑料、化纤到化肥、涂料,再到新能源材料的上游原料,几乎一切制造都离不开化工。

近期,中东地区局势变化,引发全球能源与化工供应链担忧。

供应预期收紧,不仅可能直接推高进口成本,更会引发全链条的价格传导。

据行业机构测算,在“油价上行+供应担忧”双重驱动下,部分高度依赖中东进口的化工品,价格存在20%–30%甚至更高的上涨弹性。

这方面来看,市场可能不是简单的关注涨价,而可能是在重新定价供应链与原料的价值。

在这背景下,具备一体化产能、原料多元化布局或国产话能力的化工企业,或可能迎来新一轮价值重估。

写在最后

写在最后虽然指数层面看似企稳,但个股赚钱效应尚未全面恢复。

在此背景下,风电、锂电、化工等具备产业趋势和海外增量逻辑的方向,或容易获得资金青睐,值得我们做产业跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~