本文从财务、业务、技术、风险等多个维度对特变电工、中国西电和保变电气进行了综合比较分析并对比了他们核心的财务数据,以此为基础给出投资的参考建议。

一、综合比较分析

下面的表格清晰地展示了三家公司的核心特点与差异。

维度

特变电工 (600089)

中国西电 (601179)

保变电气 (600550)

业务格局

多元化发展,四大产业协同

聚焦输配电,成套设备能力强

主业集中,专攻变压器领域

技术优势

变压器产量全国前三;特高压交直流输电设备

特高压成套设备能力;覆盖330kV-1100kV全电压等级

专注高端/特种变压器;高海拔、极端环境应用

财务概况

规模大,抗风险能力强;但多晶硅业务拖累短期利润

盈利稳健增长,毛利率持续提升

盈利波动大,高财务杠杆,现金流压力显著

市场与订单

国内国际双轮驱动;海外输变电签约额高增长

订单充足,国内电网中标量大;合同负债增长快

依赖国内特高压项目;业绩弹性较大

核心风险

多晶硅业务周期性亏损;新项目投资回报周期长

业务国际化程度偏低,增长依赖国内电网投资

高负债经营,资产负债率近90%;应收账款周转慢

二、财务数据对比

下面的表格汇总了三家公司关键的财务和业务数据,可以帮助快速把握全局。

财务维度

特变电工 (600089)

中国西电 (601179)

保变电气 (600550)

营收规模

729.88亿元 (2025前三季度)

169.59亿元 (2025前三季度)

45.02亿元 (2025年前三季度)

净利润规模

54.84亿元 (2025前三季度)

9.39亿元 (2025前三季度)

1.46亿元 (2025年前三季度)

盈利质量

毛利率受多晶硅业务拖累;扣非净利润同比下降3.41%

毛利率持续改善;净利率稳步提升

利润增速高于营收,但绝对值小,盈利波动性大

资产健康度

总资产2207.99亿元;流动比率1.16,速动比率0.9

资产负债率46.47%;在手净现金约90亿元

存货占净资产287.37%;流动比率1.05,速动比率0.7

成长性

营收微增0.86% (2025前三季度);

海外输变电签约额增长显著 营收增长11.85% (2025前三季度);海外营收增长64.05%

营收增长41.90% (2025年前三季度);受益于订单增加

业务画像

多元化平台型巨头:输变电、新能源、煤炭、煤制气

聚焦的输配电专家:全电压等级设备,发力固态变压器

高弹性特高压专才:专注变压器,控股股东变更带来协同预期

三、 股价走势

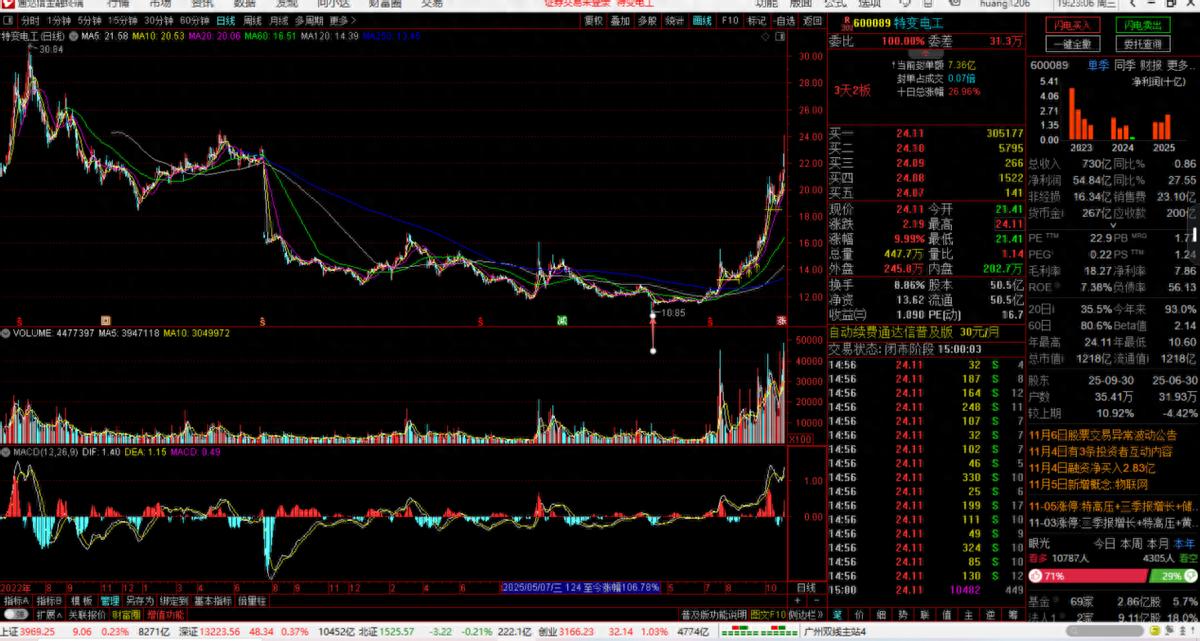

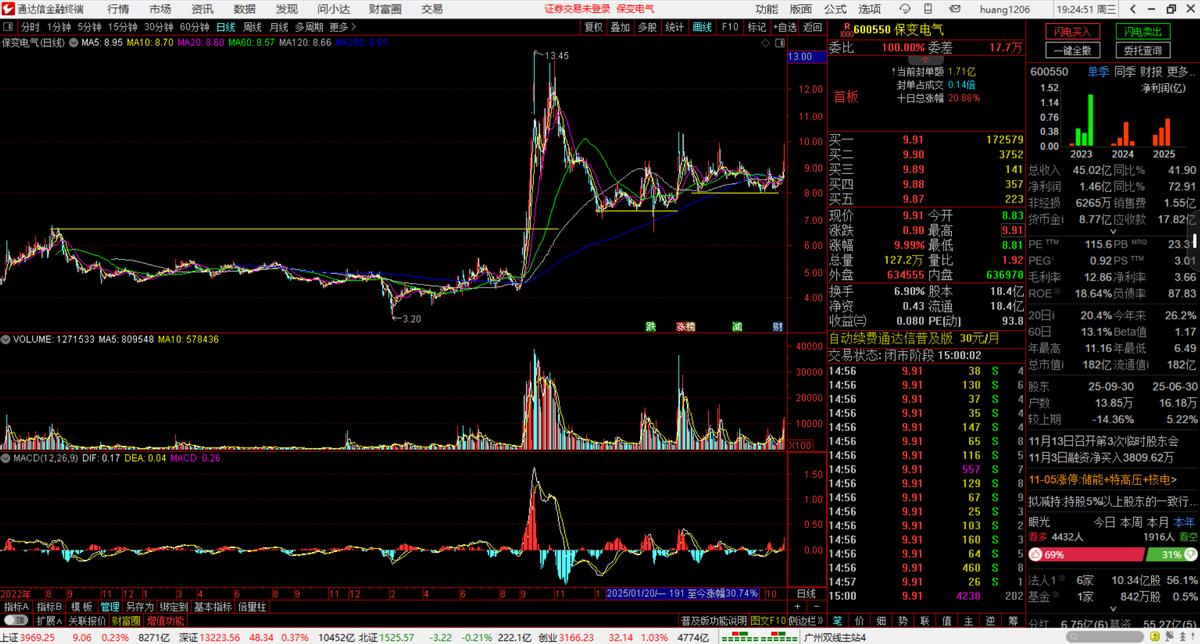

图1、图2、图3分别是特变电工、中国西电、保变电气的近年的日线走势图。

图1--特变电工,2022年7月的高点后走出趋势下跌,2025年4月见底,今年已经走出了一波趋势上涨,目前仍然处在趋势上涨过程中。

图1 特变电工日线走势图

图2--中国西电,2022年8月-2024年11月走出一轮波段上涨,2024年11月高点后趋势下跌,2025年6月见底取得支撑后走出2波上涨,目前处在2波上涨的过程中,随时存在回调的可能。

图1 中国西电日线走势图

图3--保变电气,2024年2月-2024年10月有过一波大幅上涨,见顶后下跌至年线附近横盘震荡,近期启动上涨,关注是否突破震荡区间。

图3 保变电气日线走势图

四、各公司画像与投资建议

根据以上综合分析及财务数据比较,我们勾勒出三家公司截然不同的“性格画像”,根据自身投资偏好可以做出不同的选择:

· 追求稳健的长期投资者 → 特变电工 (600089)

特变电工更像是一个“综合能源帝国”。其庞大的资产和营收规模、多元化的产业布局,使其抗风险能力相对较强,不易受单一行业周期的影响。需要注意的是,其短期业绩受到多晶硅业务周期的拖累,且新投的煤制天然气项目投资巨大,回报周期较长。适合愿意忽略短期波动,看重其长期产业协同和龙头地位的投资者。

· 看重质量与效率的价值投资者 → 中国西电 (601179)

中国西电是典型的“主业精品店”。它财务稳健(低负债率、充裕现金),并通过管理优化和产品结构升级,持续提升盈利质量(毛利率与净利率双升)。在特高压和海外市场稳步增长的同时,还在固态变压器等前沿领域进行布局,有望打开新的增长空间。适合看重财务健康、盈利改善确定性以及行业技术趋势的投资者。

· 能承受高波动的趋势投资者 → 保变电气 (600550)

保变电气是典型的“高弹性品种”。其规模小,业绩对特高压等大型项目的招标和执行进度非常敏感,导致盈利波动巨大。2025年上半年的业绩暴增即源于此。同时,其资产质量存在隐忧,特别是极高的存货占比和紧张的现金流。最大的看点在于其控股股东变更为中国电气装备集团,市场期待后续的资产整合与业务协同。这适合对行业周期敏感,愿意承担较高风险以博取短期高回报的投资者。

根据以上分析,你可以结合自己的投资偏好和风险承受能力,来判断哪家公司更适合你:

· 如果你追求稳健增长与行业龙头地位:特变电工和中国西电是更稳妥的选择。

· 特变电工的优势在于其庞大的规模和多元化的产业布局,这增强了其抵御单一行业周期波动的能力。同时,其海外市场的快速增长为未来提供了重要增量。

· 中国西电的优势在于其稳健的财务表现、持续提升的毛利率,以及充足的订单储备所带来的高确定性。

· 如果你能承受较高风险以博取短期弹性:保变电气可能是一个高弹性的选择。

· 其在特高压直流核心设备(换流变)中占据重要地位,业绩与特高压项目核准建设节奏紧密相关,短期弹性较大。但务必注意,你需要密切关注其资金链状况和高负债风险。

· 从行业趋势来看:当前国家电网投资保持高位,特高压直流建设被机构认为是具有高确定性的机会。这三家公司都处于这一行业风口,但受益的侧重点有所不同。