1, 股东分析:

2025年年报股东变化:1,大家人寿当季增持约1200万股,沪股通单季减持约4300万股,福建投开集团持股数略有增加可能是其持有的可转债转股的结果,其他大股东基本无变化。2,持股股东数从9月底的21.79万户小幅增长到年底的21.96万户,增加了0.17万户。

兴业银行的股东人数在第四季度基本稳定,海外资金略有减持,但是国内险资在持续增持兴业银行的股份。毕竟,目前超过5%的股息率对于保险公司还是非常有吸引力的。

2,营收分析:

根据2025年年报,营业收入2127.41亿,同比微增0.24%。其中,净利息收入1487.52亿,同比增速0.44%。非息收入中手续费收入258.91亿,同比增速7.45%。归母净利润774.69亿,同比增速0.34%。更多的数据参考如下表1:

表1

兴业银行的营收表现略超预期,一举扭转前三季度营收下滑1.82%的局面,营收由负转正。我在之前的专栏文章说过,2025年是银行业经营的低谷,是近年来国内商业银行经营压力最大的年份。在降息,信贷需求不足这些外部不利条件下,兴业的营收转正主要是第四季度的优异表现。

从表1中我们可以看到兴业银行第四季单季(红框圈出)的净利息收入,净手续费收入和其他非息收入同比去年第四季度都有很好的表现。特别是手续费收入,2025年第四季同比2024年第四季增长超过20%。

全年同比看,除了其他非息收入受累于债市高位波动而出现的同比负增长外。净利息收入和净手续费收入同比都是正增长。兴业银行在资产规模扩张略低于全行业的情况下,净利息收入保持了同比正增长。这说明2025年兴业银行的净息差把控较好,净息差降幅不大。我们先来看一下兴业银行的年度净息差数据,如下图1所示:

图1

从图1中我们可以看到兴业银行的净息差同比下降了11bps,净利差同比下降了6bps。净息差同比下滑11bps和2024年净息差的下滑幅度相同。净利差同比降幅只有6bps,远小于净息差降幅。这说明兴业银行的资产配置中增加了非生息资产的占比。

受全行业资产荒的影响,兴业银行2025年的资产收益率从3.72%下降到3.24%,同比下降48bps。在生息资产收益率降幅较大的情况下,净息差和净利差降幅可控,主要得益于负债成本的大幅下降。

2025年兴业银行的负债成本从2024年的2.17%下降到2025年1.74%,下降了43bps。这其中有外部环境影响因素,也有兴业银行自身优化负债结构的功劳。2025年兴业银行同业负债成本从2.35%下降到1.76%,降幅59bps。这主要得益于银行间市场的整体流动性充裕。另一边,存款成本下降有几年降息的累计效应,也有兴业银行持续客户经营带来的存款占比提升效果。

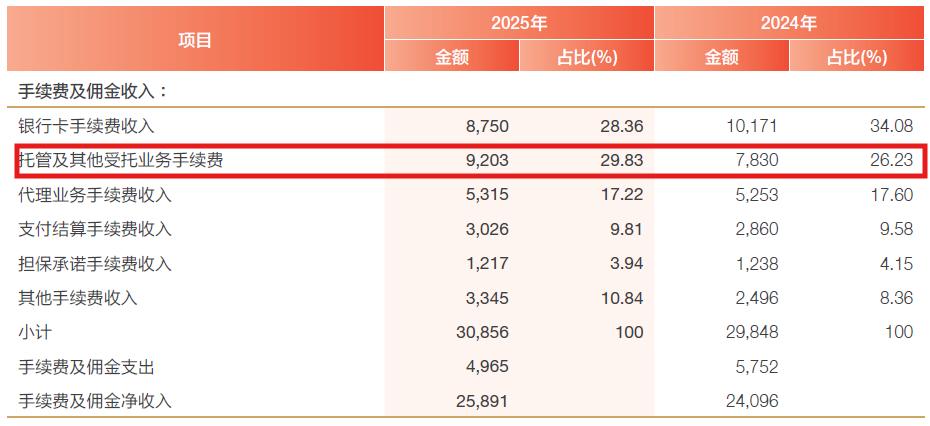

兴业银行的手续费同比出现恢复性反弹,全年同比增长7.45%,手续费明细如下图2所示:

图2

从图2我们可以看到兴业银行的手续费子项中,银行卡手续费受到我国信用卡风险暴露的影响。2025年,各家银行都收紧了信用卡额度的审批,信用卡的整体交易量在持续下降,对应的银行卡手续费收入同比依然在下滑。兴业银行的托管及其他受托业务手续费同比增长17.5%,这一项和财富管理业务关联较大,主要是托管手续费和理财资管手续费。

根据年报披露,兴业银行托管业务转型成效显著,截至报告期末,在线托管产品59,800只,列全行业第一位;资产托管业务规模17.59万亿元,较上年末增长8.15%。

3,资产分析:

2025年年报总资产11.09万亿,同比去年增速5.58%。资产中贷款总额58218.08亿,同比增速3.8%。存款总额60208.06亿,同比增长6.93%。更多的数据参考表2:

表2

从表2中我们看到不少亮点。首先,总资产规模迈上11万亿的整数关口,同比增速5.58%比2024年的规模增速有所提升。存贷款规模达到6万亿左右。贷款投放结构进一步优化,绿色、科技、制造业贷款分别较年初增长19.05%、18.47%、15.10%,房地产、租赁和商务服务业(政信类信贷)同比少增101亿元。

其次,负债结构进一步优化。存款同比增长6.93%,增速高于总负债的同比增速5.89%。这说明低成本的存款在整个负债中的占比进一步提升。其中,零售存款同比增长14.82%,这显示兴业银行这几年零售条线客户经营取得了不小的进展。目前,零售业务条线的存款自足率(零售存款/零售贷款)显著提升。

最后,我们观察到第四季度兴业银行的总资产扩张明显提速。第四季度兴业银行的总资产环比增长了3.94%,增量几乎是前三季度的2.5倍。这预示兴业银行在2026年走向复苏的概率显著提升。

4,不良分析:

兴业年报的不良余额642.51亿比三季报的645.6亿减少了3.09亿;不良率1.08%和三季报持平。不良覆盖率228.41%比三季报的227.81%提升了0.6个百分点。拨贷比2.47%比三季报的2.46%提升了1bp。根据年报披露兴业银行贷款减值准备1467.54亿,比3季报的1470.74亿减少了3.2亿。

兴业银行全年核销和转出贷款655.45亿,比2024年的599.32亿略有上升。考虑到2025年兴业银行不良余额增加27.74亿。所以,2025年兴业银行新生成不良余额的下限是683.19亿。

正常贷款迁徙率1.52%,低于2024年的1.54%,2023年的1.66%和2022年的1.61%。年报逾期贷款余额888.67亿元,较上年末减少23.63亿元,逾期率1.49%,较年初下降0.1个百分点。从这两个前瞻性指标看,兴业银行的资产质量已经出现向好的迹象。

5,核充分析:

核心资本充足率9.7%比三季报的9.66%上升了4bps,和2024年年报的9.75%相比下滑5bps。核心一级资本充足率保持基本稳定。而且,这一成绩是在兴业银行持续提升分红率的前提下完成的。

兴业银行年报披露分红预案:分配普通股股利,每10股普通股全年共计派发现金股利10.66元(含税)。全年共计派发现金股利总额225.60亿元,和归属于公司普通股股东的净利润727.36亿相比,分红率首次突破31%达到31.02%。近三年的分红率依次为29.64%,30.73%,31.02%。

目前,兴业银行的核充率高出国内系统重要性银行的标准较多。考虑到兴业银行正在稳步推进资本计量高级法实施,以及未来可转债对于资本金的补充。未来3年兴业银行应该没有新的股权融资的必要。

6,点评:

通过上面的分析可以看出2025年,兴业银行在外部环境较为困难,经营压力加大的情况下,通过优化存款结构稳定负债成本,发力大财富管理业务恢复手续费增长等措施,最终实现总营收和净利润双双正增长。资产规模站上11万亿的整数关口,第四季度环比数据预示兴业银行未来的规模扩张可期。资产质量保持稳定,前瞻性风险指标向好。连续三年分红率稳步提升,给股东创造了实实在在的价值。