某公司会计小王月末核对“应付账款”时,按常规流程逐笔比对采购合同与付款凭证,确认金额一致后签字付款。3个月后审计发现,某供应商提供的发票与实际到货数量不符(发票多开10万元),但因小王未核对“入库单-发票-付款”的逆向链条,导致公司多付货款且无法追回。

案例2:费用报销的“隐形炸弹”——单据齐全VS风险预判财务部小李收到一张“会议费”报销单,发票、会议纪要、签到表等附件齐全,金额也在预算内,便顺利审批通过。后续税务检查时发现,该会议实际未召开,附件均为伪造。小李因未逆向思考“会议必要性”(如:为何突然在偏远度假村开会?参会人员与业务关联度?),错失风险预警机会。

案例3:财报数据的“合理异常”——合规性检查VS逻辑校验上市公司会计小张按准则编制季度财报,资产负债表、利润表勾稽关系均合规。但分析师指出“应收账款周转率突然高于行业均值30%”,小张才意识到:正向编制时只关注科目余额,未逆向推导“收入增长是否匹配现金流”“客户回款周期是否异常缩短”,差点因粉饰数据被监管问询。

二、会计人逆向思维的3个核心训练方法(附实操工具)

操作步骤:

1.拿到报表数据/科目余额后,先问3个问题:

◦这个数字的“业务来源”是什么?(如:“其他应收款”激增,是否为关联方资金占用?)

◦支撑数据的“原始凭证链”是否完整?(如:费用报销需逆向核对“申请单-审批流-消费记录-验收单”)

◦数据变动是否符合“商业逻辑”?(如:毛利率突然上升,需核对成本计算方法是否变更、是否存在未入账费用)

工具:Excel数据透视表(按“业务类型”“部门”“时间”多维度拆解数据)+凭证扫描系统(关键词检索异常附件)

方法2:假设证伪法——先“怀疑”再“验证”实战场景:审核销售费用时,假设“该费用为虚假报销”,然后逆向寻找证据链:

•检查发票抬头与付款账户是否一致(个人发票支付给公司账户?)

•对比费用发生时间与员工出差行程(是否存在“发票日期早于出差申请日”?)

•核查费用金额与市场行情(如:北京到上海的高铁票金额是否远超正常票价?)

案例:某会计用此方法发现,销售部提交的“客户招待费”中,5张连号发票的开票时间均为周末,且对应酒店在公司注册地100公里外,最终证实为虚报费用。

方法3:流程反推法——打破“岗位壁垒”,重构业务流程核心逻辑:按“业务终点→起点”梳理流程漏洞,例如:

•付款流程:常规路径“申请→审批→付款”,逆向检查“付款后是否有验收确认?”“对方是否按约定提供服务?”(避免“预付款后供应商失联”)

•成本核算:常规路径“领料→生产→入库→结转成本”,逆向验证“完工产品成本是否包含所有合理损耗?”“在产品盘点数据是否真实?”(防止少转成本虚增利润)

工具:绘制“业务流程图”时,用红色箭头标注逆向检查节点,每季度组织跨部门流程复盘会(联合采购、销售、生产部门)

三、3个高频场景训练:从“会做账”到“会防坑”

•伪造发票:PS修改金额(检查发票代码、校验码是否可查)

•虚构业务:编造会议/差旅(要求提供行程单、会议照片、酒店水单)

•拆分报销:将大额费用拆成小额(检查同一人、同一时间段的多张同类发票)

训练工具:每月随机抽取10份已审核通过的报销单,用“找茬思维”重新检查,记录发现的问题数(目标:从0到每月至少发现2个潜在风险)

场景2:税务申报——从“税务局视角”逆向自查•增值税:进项税抵扣是否符合“三流一致”(发票流、资金流、货物流)?是否存在“滞留票”未解释原因?

•企业所得税:费用扣除是否有“与收入无关支出”(如:股东个人消费计入公司费用)?资产损失是否已备案?

•个税:员工工资薪金与社保、公积金缴费基数是否匹配?年终奖计税方式选择是否最优?

案例:某会计通过“税务局风险扫描模型”(模拟金税四期监控指标),提前发现公司“福利费超标扣除”问题,调增应纳税所得额12万元,避免滞纳金和罚款。

场景3:财务分析——用“反常识数据”挖掘问题•当“营业收入增长20%,但经营活动现金流为负”:逆向思考“是否存在大量应收账款未收回?”“收入确认是否符合准则?”

•当“毛利率高于行业均值50%”:检查“成本计算方法是否变更?”“是否少计生产费用?”“是否存在关联交易非公允定价?”

工具:制作“财务异常指标监测表”,设置预警阈值(如:应收账款周转率低于行业均值20%、存货周转天数突然增加30天)

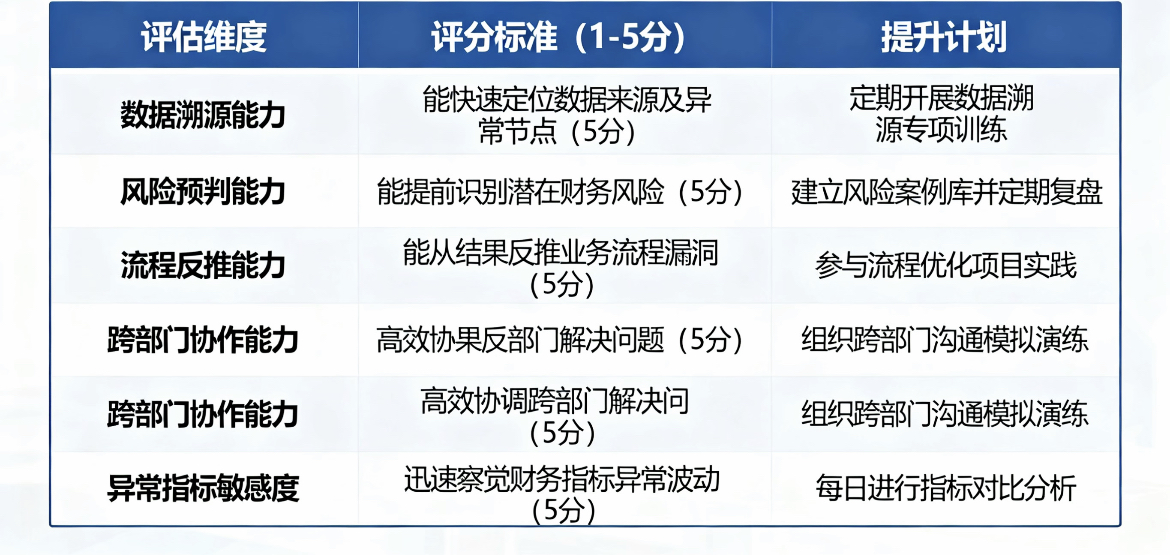

四、会计人逆向思维能力评估表(附提升计划)

你在会计工作中,有没有因为“逆向思维”避免过损失?或者因为“正向思维”踩过坑?评论区分享你的经历,点赞前3名送《会计逆向思维训练手册》(含10个行业案例+5套实操工具模板)!

#会计实操#财务思维#职场提升#税务风险#会计干货