你现在看到的这座核电站,是微软在2024年9月斥资16亿美元重启的三里岛核电站。

“三里岛”这个名字你是否耳熟?没错,正是这座核电站,在1979年3月28日凌晨4点,2号反应堆因控制系统设计缺陷——冷却剂存量显示不准确,加上操作人员当夜的疏忽与误判——发生了美国核电史上最严重的核泄漏事故。据统计,事故导致近200万居民直接暴露于严重核辐射中,最终被定为5级核泄漏事故。

随后,全美爆发激烈的反核游行与大量诉讼。在反对声浪与监管收紧的压力下,美国所有新建核反应堆被临时叫停。可以说,三里岛事故一度成为“美国核电消亡”的代名词。

然而时过境迁。或许是“好了伤疤忘了疼”,又或是在AI算力与能源危机的双重推动下,曾被唾弃与遗忘的核能,正从历史阴霾中焕发新生,在全球范围内重新崛起。例如,英国豪掷380亿英镑开建30年来首座新核电站Sizewell C;中国大陆近两年一口气核准16座新机组;在北美,谷歌、亚马逊、甲骨文等巨头也纷纷押注SMR(小型模块化反应堆)计划。

从“避之不及”到“战略高地”,核能已成为大国科技竞赛与能源转型的关键筹码。今天,我们就从能源安全与AI发展、SMR的崛起与困境、核电背后的能源创新等视角,展开探讨这一趋势。

一、AI 狂潮撞上“电荒”:算力之后,能源成硬约束

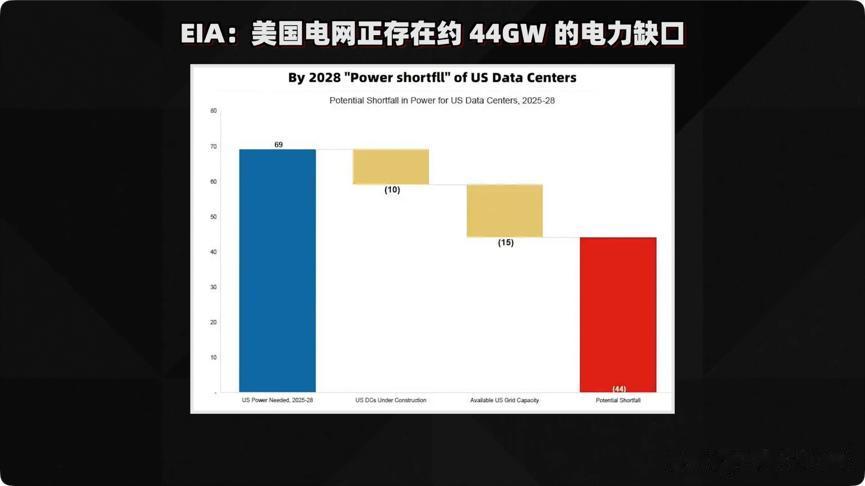

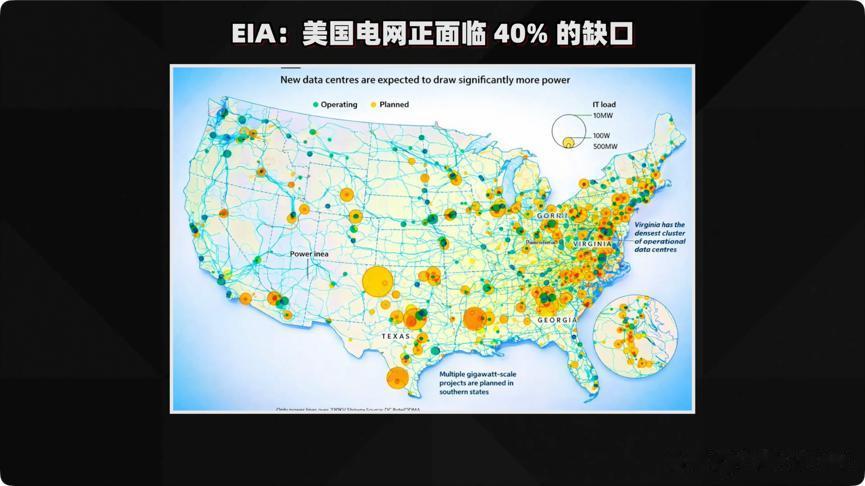

讨论核能复兴,离不开一个基础事实:科技界的焦点已从几年前H100产能、HBM迭代与2nm制程,转向更根本的制约——能源。有统计显示,美国目前聚集全球约40%的数据中心容量,总电力需求达51GW,约占全美峰值用电的5%~6%。然而根据EIA预测,到2028年全美将新增44GW需求,未来三年实际可接入电网的电量仅25GW,意味着超过40%的新增需求无法被满足。

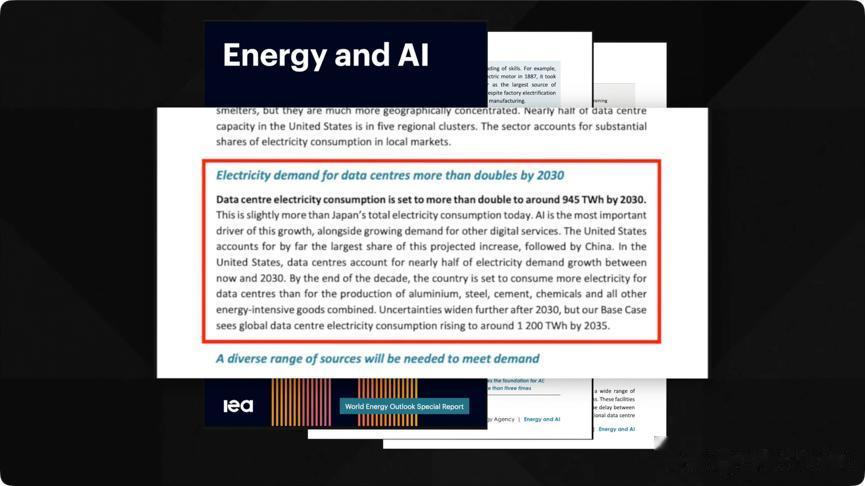

与此同时,OpenAI、甲骨文等公司签下价值数万亿美元的能源协议,但美国各州老旧电网的升级与新网联邦审批平均耗时约4年,远跟不上AI扩张速度。IEA在《能源与AI》报告中进一步指出:到2030年,全球数据中心电力需求将从当前水平翻倍,达到1000 TWh,略高于日本年度总发电量。

这将导致一个尴尬局面:台积电2nm已就位,英伟达GPU持续生产,三星HBM4内存通过认证,微软、甲骨文的数据中心全面部署——却可能面临“无电可用”。

有人可能认为,AI发展正从训练转向推理,而训练才是耗电主力,未来能源压力或会缓解。但事实并非如此。从微观角度看,OpenAI披露GPT-4o单次查询耗电约0.34Wh,仅相当于让LED灯泡发光2~3分钟。可当人类日常活动越来越多依赖“硅基生成”,每日查询量达数十亿甚至千亿次时,这些微小能耗积少成多,将吞噬巨大能源。因此,推理阶段总能耗并不低于训练端,且未来只会更高。

二、为何是核能?稳定供电成数据中心“生命线”

那么,为什么是核能,而不是风能、太阳能、地热等可再生绿能?原因很简单:基荷电力不可替代。风能与太阳能虽清洁,但其波动性对需7×24小时全天候运行的数据中心而言是致命的——电网波动超过0.1秒,就可能导致整个模型训练崩溃。

核能能量密度极高,一座核电站平均可产生约1GW电力,能满足五座大型AI数据中心的稳定需求。在AI变现的巨大利益驱使下,谷歌、微软、甲骨文等科技巨头不可能等待绿能缓慢铺开,直接下场经营能源、拥抱核能,几乎成为“唯一选项”。

微软重启三里岛核电站,正是看中其现成的并网基础设施。在环保法规日益严格的今天,重启退役核电站的速度与确定性,反而远高于在边远地区新建大规模风电场或光伏矩阵。全球核能重启与崛起,不仅是AI技术革命的需求,也是人类面对现实的一种选择。三里岛灯光再次亮起,既标志着人类对气候目标的务实妥协,也预示着一场以核能为基石的新工业革命正在拉开帷幕。

三、中美核能路径对比:“自下而上”与“自上而下”

在这轮能源转型浪潮中,中美作为关键核电大国,虽都选择拥抱核能,但发展路径呈现出鲜明对比,深刻反映两国在产业体制、能源结构与顶层设计上的不同。

美国核能战略深受联邦体制与私有化电网影响。目前美国电网约70%由私企控制,由数百家公司分块管理,呈现高度私有化与碎片化格局。加之联邦与各州在核能政策上差异巨大,导致大型核电项目屡屡延误、成本膨胀,如乔治亚州Vogtle电站建设历时15年,总支出超300亿美元。因此,与其等待老旧公共电网升级,不如“自建电站”成为美国科技巨头的普遍选择,这也是美国全力押注SMR的根本动因。

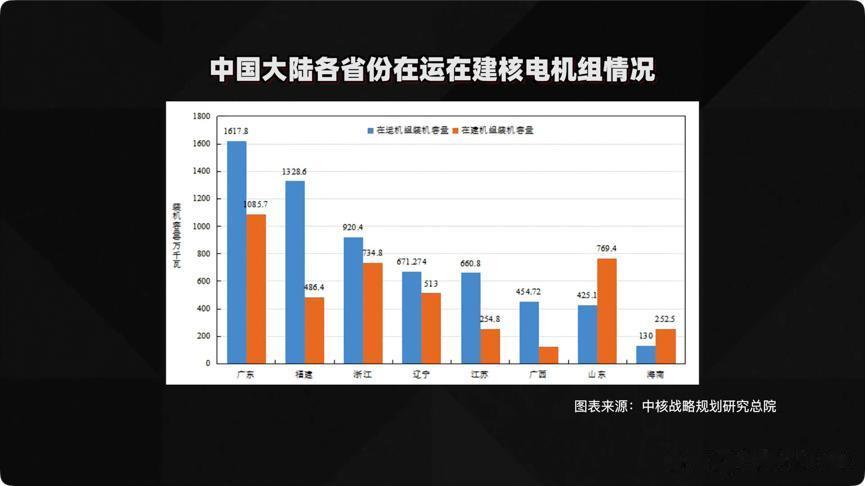

中国核能发展则体现“全国一盘棋”特征。电网高度国有化,国家电网覆盖约95%区域。核能战略不依赖个别企业的“定制化”需求,因而呈现出系统性与多样性:不仅发展SMR,还包括高温气冷堆、快中子堆、熔盐堆等创新堆型。截至2026年1月,中国在运核电机组59座,在建35座,目标2030年达160GW。典型案例如甘肃武威的液态燃料钍基熔盐实验堆(TMSR-LF1),已实现全球首次钍-铀燃料转换,标志钍资源利用取得重大突破。

简言之,如果说美国核能复兴是一场由科技巨头驱动、“自下而上”的定制化工程,那么中国的核能版图则更像一场由国家意志推进、“自上而下”的全产业链突进。

四、SMR:希望之星,还是成本困局?

SMR(小型模块化反应堆)被视作美国核能复兴的“希望之星”。其模块化设计、工厂预制、便于运输和快速部署的特性,似乎完美契合美国AI发展与能源结构。与传统大型核电站相比,SMR单堆功率通常在30万千瓦以下,“小”意味着更低初始投资门槛,适合私人资本进入,也能部分规避联邦监管与审批;“模块化”则使选址更灵活,可像“搭积木”一样扩容组装,缩短建设周期,甚至可直接部署在数据中心园区内,提供零碳、稳定、不间断的基荷电力。

在私有资本主导与碎片化电力市场下,微软、谷歌、亚马逊、甲骨文等公司已纷纷投资或布局SMR项目。例如谷歌与Kairos Power签署500MW的SMR协议,亚马逊投资X-energy,Oklo公司股价两年内上涨近8倍。据统计,2025年以来美国SMR相关投资总额已超80亿美元。

然而SMR并非没有缺点。首先是成本控制问题。根据核能机构(NEA)2025年7月报告,全球SMR设计达127种,实际应用约30多种,但许多项目成本超出预期。例如NuScale犹他项目建设成本从58亿美元飙升至92亿美元,每千瓦成本达1500~2000美元,显著高于主流三代大型核电站约1000美元的水平,项目已于2025年被叫停。此外,SMR全球供应链复杂,技术学习曲线陡峭,安全认证变数多,项目推进速度远低于预期,许多原计划2027年部署的项目已推迟至2030年之后。

其次是燃料供应链问题。多数先进SMR(尤其是四代小堆)需使用HALEU(高丰度低浓铀),其浓缩度在5%至20%之间,可缩小堆体积并延长换料周期。然而目前全球绝大部分HALEU产能掌握在俄罗斯手中,形成关键供应链瓶颈。美国虽在《通胀削减法案》中提出要强化本土HALEU供应能力,但重建完整供应链需时间、资金与体系重构,科技公司能否等得起,仍是现实且残酷的问题。

五、未来能源十字路口:核能必须创新与融合

人类正站在清晰的能源十字路口。面对AI爆发、极端气候与能源供应三重压力,告别煤炭、转向清洁能源是必然趋势。核能作为一种高效、零碳的基载能源,不可或缺,但也绝非孤立路径。核能需要创新,也需与其他绿色能源协同融合:大型水电仍是最优质的调节与储能枢纽;风能与光伏作为边际成本最佳的绿能主力,可最大化利用自然资源;核能则提供稳定、高密度的零碳基荷电力,构成能源系统的基本盘。

因此,如何构建“稳定-调节-波动”的黄金组合,如何让新型电力系统既能消化间歇性能源,又能承接核能等高密度基荷电力,形成自主呼吸、自我调节的智能网络,与建设更多反应堆同样关键。

另一方面,核能本身也需持续创新。对中国而言,钍基熔盐堆技术具有极高战略意义。中国钍资源丰富,通过钍-铀循环可将核能安全性提升至物理级别,并彻底摆脱外部铀资源束缚,从根源增强能源安全韧性。

创新、融合、安全——与绿色能源相结合,才是全球核能发展的长远出路。