【本文仅在今日头条发布,谢绝转载】

杰瑞股份拿下20亿美国大单,别只当普通利好,连续6单切入美国数据中心供电,旧周期逻辑正在被打破,真正的机会不在油气

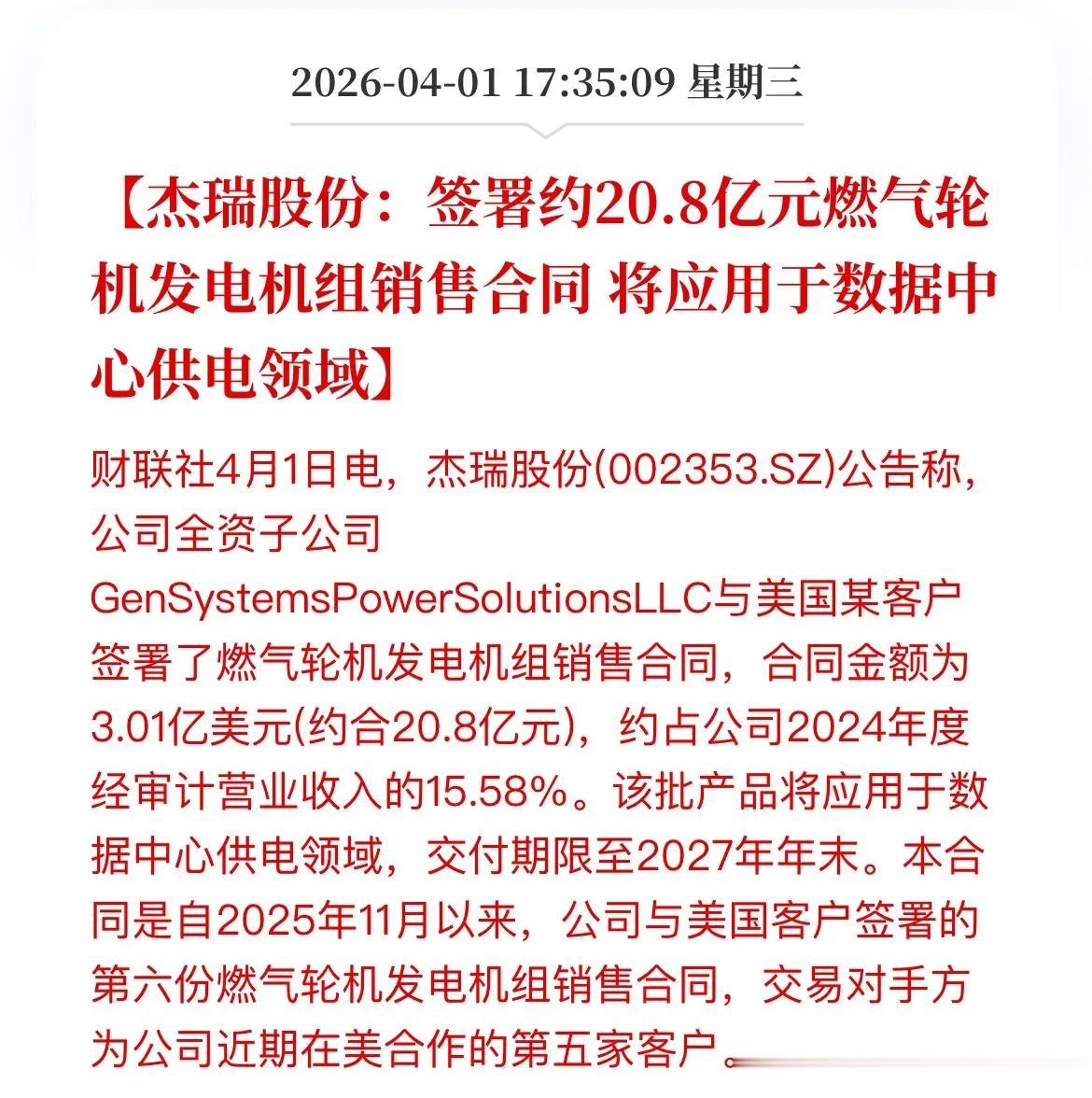

4月1日,杰瑞股份发了个公告,签了美国数据中心大约20.8亿的燃气轮机发电机组订单。很多人扫了一眼,觉得也就是个占营收15%的单子,没当回事。

但仔细扒一下,这单子没那么简单。它更像是一个信号:这家老牌油服设备龙头,正在悄悄换赛道。

一、连着拿单,性质就变了

这其实不是他们第一次接这种活。从2025年11月到现在,这已经是第6笔同类订单了。

而且客户数量也在变多,现在已经扩展到了5家美国客户。

这说明什么?说明美国数据中心确实缺这个东西,而且杰瑞已经实打实挤进了他们的采购圈子。碰巧拿一次单子叫运气,能连着拿,说明人家认可你的东西,这就形成了壁垒。

二、卡住了AI时代的缺电焦虑

为什么搞数据中心的要买燃气轮机?因为搞AI太费电了。

现在算力中心越建越大,单个机房的耗电量直线上升。指望美国当地的电网去升级?建得慢,审批严,根本指望不上。电跟不上,买再多显卡也是一堆废铁。

所以现在流行一条新路子:数据中心自己搞备用电源。

燃气轮机刚好卡位。这东西建得快,随时能开能关,比烧传统柴油稳定,成本也合适。这不是简单的设备替换,而是数据中心解决缺电焦虑的刚需。

三、从赚辛苦钱,到吃算力饭

以前大家买杰瑞股份,看的是油气周期,油价涨它就涨,油价跌它就跌。

但现在情况变了。

业务从卖油田设备,切到了电力基建;客户从石油公司,换成了搞算力的大厂;赚钱的地方从国内,重点转到了美国数据中心。

这三个变化加在一起,其实就是跨进了一个有长期增量的新生意。

四、市场还在吵什么?

现在的资金对杰瑞是有分歧的。

看好的人觉得,AI尽头是电力,杰瑞拿到了入场券,后面单子还会来。

看空的人觉得,这设备交货慢,回款周期长,短期业绩体现不出来。而且海外做生意,还得跟老牌国际巨头抢饭碗,能不能一直吃得开还不好说。

五、接下来的看点

这个20亿订单最大的意义,是给资本市场换了个新方向。

如果后面的单子还能一直落地,规模越做越大,那市场就不会再把它当成一个随油价波动的周期股了。它会被重新定价成算力基建股,估值水平也会跟着水涨船高。

但投资不能光看饼。接下来其实就盯紧两件事:

1. 美国那边的数据中心单子,是不是还能稳定接得上。

2. 这块新业务的毛利,能不能真正拉高公司的赚钱能力。

毕竟出海做生意,地缘风险和竞争压力都是明摆着的。

算力时代,大家都抢着造车卖车。但别忘了,没有油车也跑不起来。那些在路边建加油站的人,往往才是最踏实赚钱的。

(免责声明:上面说的只代表个人观点,不构成任何投资建议,股市有风险,掏钱要谨慎。)