成立一个新品牌做转型的不少,但像长安汽车这样一口气搞三个新品牌的并不多见。

2021年,当阿维塔横空出世的时候,外界只当这是传统车企打造新能源高端品牌的又一次常规操作;2022年4月,彼时还叫“长安深蓝”的深蓝汽车正式发布后,外界也以为这是长安为主流燃油车预备的电动化承接载体。

然而,后来的剧情证明,2023年8月发布的长安启源才是长安燃油车的电动化载体。

至此,长安汽车新能源转型的三大品牌矩阵正式成型,三个品牌分工明确,长安启源定位数智新汽车,面向大众家庭群体;深蓝汽车定位中高端主流新能源品牌,主打科技运动标签;阿维塔定位高端情感智能电动车。

这三个品牌基本实现了对主流价位区间的全覆盖,可见长安确实是想做一场彻底的、全面的转型,可这无异于天然就给企业增加了多品牌运营的难度,长安启源患有非常严重的“单一车型依赖症”。

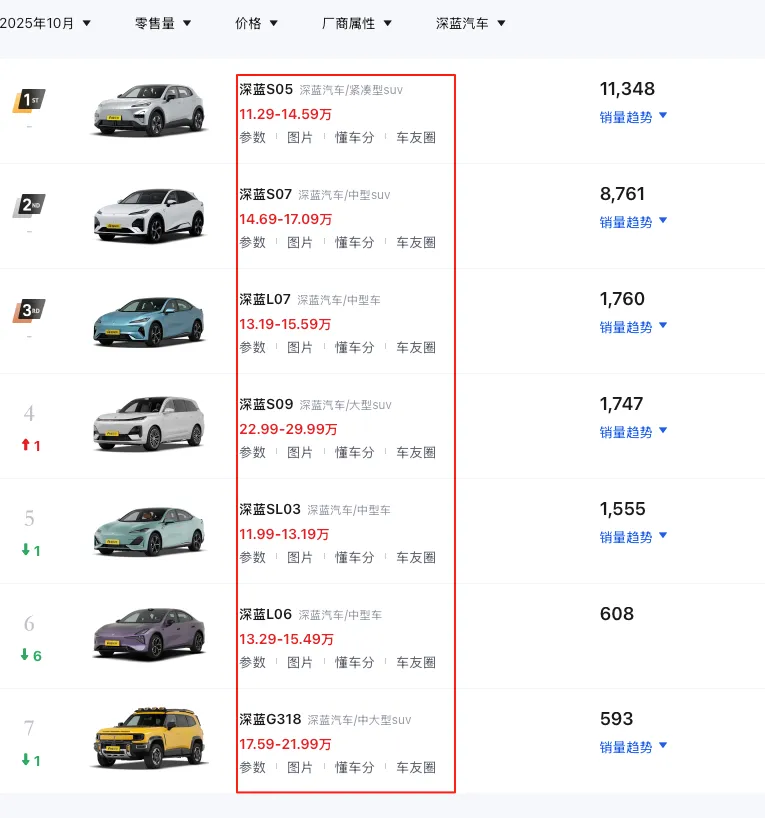

目前,长安启源的在售车型有6款(含11月才上市的启源A06),以10月销量为例,当月品牌整体销量为36737辆,,且事实证明长安启源的高端车型并不成功,结果导致品牌出现一个横跨3万-30万极宽价位段的产品矩阵,品牌定位反而不清晰了。

更严重的问题是,这样的策略导致长安启源难以避免的与深蓝汽车形成了内耗。

深蓝汽车:华为牌没打动

作为主打中高端市场的品牌,深蓝汽车急需给自己找一个“杀器”,而深蓝汽车的答案是华为赋能,所以明确打出了的旗号。

可惜,实际的销量证明,,比如紧凑级SUV车型S05(11.69万-14.99万元),刚刚上市且订单大爆的L06(13.49万-15.69万元),同样是自研智驾+地平线芯片方案+自研车机的“高性价比”方案。

关于华为赋能的方案,笔者此前曾经多次分析过,即便是乾崑智驾SE版本的方案,依然相比同等方案贵出不少,可越是低端的市场对于华为高阶智能方案的买单意愿越低,相比而言,偏刚需的消费群体更愿意为了大空间、长续航、强动力、满配舒适性等传统概念里的核心指标买单。

深蓝汽车的车型价位区间集中在10-18万区间,很难实现选择华为方案后依然具备较高性价比的可能,与该价位区间消费群体的核心诉求产生了偏差。

此外,华为方案正在遍地开花极大削减了深蓝汽车的“稀缺性”,如果一个品牌的核心标签和卖点,并不具备明显的差异性,那么这个卖点就难以发挥巨大的作用了,而深蓝汽车的另一个卖点——超级增程,也并没有足够的记忆点和辨识度。

2025年,深蓝汽车的原目标是全球销量50万辆,但因为实际销量不及预期,不得不半途下调至36万辆。今年1-11月,深蓝汽车累计销量刚过30万辆,想在最后一个月实现目标就需要卖出近6万辆,对月销量从未突破过4万辆的深蓝来说,几乎是不可能完成的任务。

阿维塔:品牌辨识度模糊

背后站着长安、华为、宁德时代的阿维塔,可以说出生就自带光环,可惜,而更为残酷的现实是,越往后其“含华量”越低,因为华为赋能已经从稀缺走向“泛滥”了,捆绑华为的边际效应在飞速递减。

近日,阿维塔正式向港交所递交了上市申请书,招股书显示,截至2025年上半年末,公司累计交付量为13.8万辆,从首款车型阿维塔11上市至今(2022年8月),接近三年时间,四款在售车型累计销量仅13.8万辆,这个成绩显然并不突出,也证明背后股东的光环没有兑现成销量。

2025年,阿维塔为自己设定的销量目标为22万辆,但截止到11月,其年内累计销量仅11.8万辆,完成率仅53.77%。

依赖外援,杂而不精

通过上述三个品牌的发展情况,我们不难看出,长安汽车的转型,整体走出了“依赖外援、杂而不精”的路线。

外援不言而喻,深蓝汽车和阿维塔都选择了深度捆绑华为,想要实现依靠华为的智能体系,通吃中高端到高端市场,这不是长安一家车企的选择,也无可厚非,可选择这一方案的车企必须清醒地认识到,技术体系带宽今年2月发布的北斗天枢2.0,包括天枢智驾、天域座舱、天衡底盘,比如启源和深蓝的车型,在动力系统、三电配置上高度类似,价位上也有重叠,自然难以形成区隔,结果就是启源上不去,深蓝也只能向下抢销量。

在这个基础上,还有核心零部件的自研自产和垂直整合,还有品牌运营的软实力,但没有这个基础,后续的步骤也不可能做好。

写在最后

只有自己掌握核心技术,才能自己掌握发展命运,战略懒惰大概率会导致战略失败,汽车产业从来没有捷径可走。

评论列表