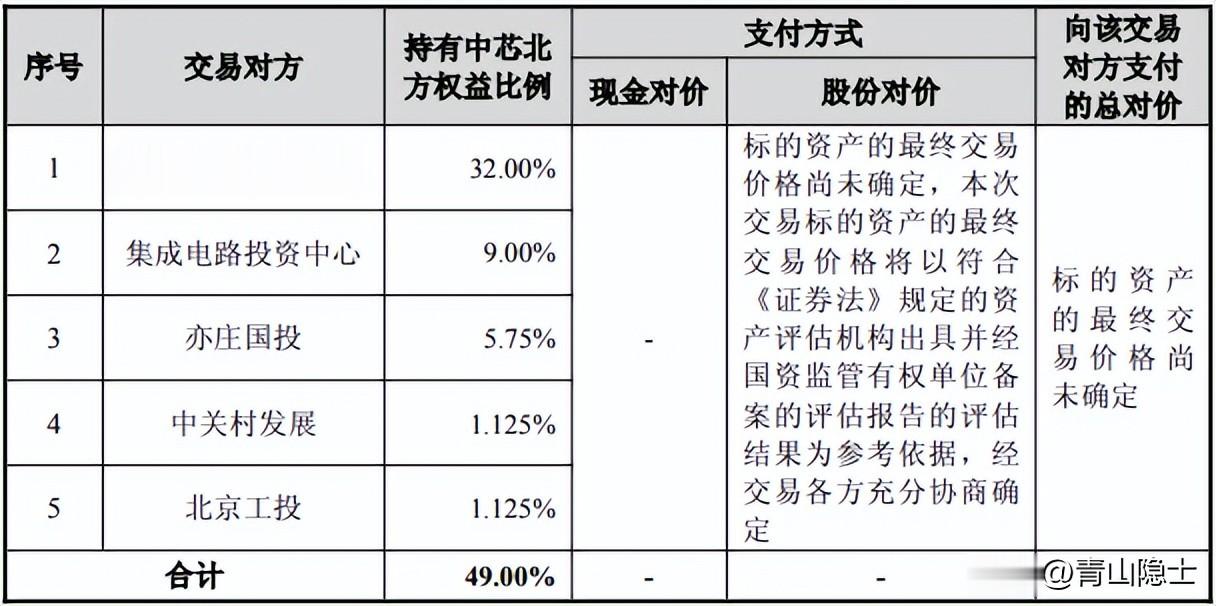

2025年9月,中芯国际集成电路制造有限公司(下称“中芯国际”)披露《发行股份购买资产暨关联交易预案》,宣布拟向国家集成电路产业投资基金(下称“大基金”)、亦庄国投等5名中芯北方股东发行股份,以收购其合计持有的中芯北方49.00%股权。本次交易的股份发行价格确定为74.20元/股,该价格不低于定价基准日前120个交易日公司A股股票交易均价(92.75元/股)的80%,符合监管对于发行股份购买资产的定价要求。

需注意的是,截至预案签署之日,本次交易对应的审计、评估工作尚未完成,标的资产的最终评估价值及交易对价尚未落地。由于交易对手方均为国资背景主体,且核心标的为中芯北方少数股权,其估值逻辑与最终定价成为市场核心关注点——这一要素将直接影响投资者对中芯国际整体估值体系的判断,进而牵动二级市场对公司股价的定价预期。

一、中芯北方的“股权”估值法

中芯国际对中芯北方的收购估值问题已引发市场广泛讨论,各类机构测算的估值区间存在明显分歧。若将中芯北方少数股权视作常规普通股投资,此次收购涉及的交易金额将突破千亿元规模。

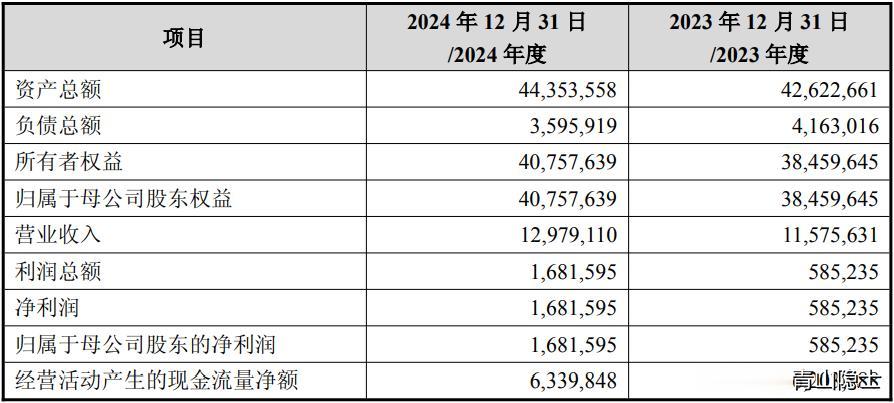

半导体代工属于典型重资产行业,市净率(PB)是该领域国际通行的核心估值指标。中芯北方2024年末净资产为407.57亿元,截至12月9日,国内同行业上市公司中芯国际、华虹公司、晶合集成的市净率分别为6.16倍、4.4倍、3.01倍;即便选取三者中最低的3.01倍PB测算,中芯北方的基础估值也将达到1226.8亿元。

从盈利端估值视角看,1226.8亿元的估值对应其2024年利润的静态市盈率高达72.95倍,这一水平显著高于国际成熟代工厂的估值区间。

作为与中芯北方技术路线、市场定位高度契合的对标标的,联华电子(联电)与中芯北方均以28nm/40nm等成熟制程为核心业务,且工艺类型高度一致,仅在特色工艺布局上存在差异——联电在高压、BCD等特殊制程领域起步更早,而中芯北方则是中芯国际成熟制程产能的核心承载基地。以联电为例,截至12月8日,其美股市值为202.16亿美元,2024年净利润达14.84亿美元,对应静态市盈率仅为13.6倍(市净率为1.71倍),与中芯北方72.95倍的静态市盈率形成鲜明反差。

若对标联电1.71倍的市净率(PB)对中芯北方进行估值,以其2024年末407.57亿元净资产测算,中芯北方的基础估值约为696.9亿元,对应2024年利润的静态市盈率则达41.45倍;而若参照联电13.6倍的市盈率(PE)进行估值,中芯北方的基础估值仅约228.7亿元,对应市净率仅为0.56倍。。

二、中芯北方的“债权”估值法

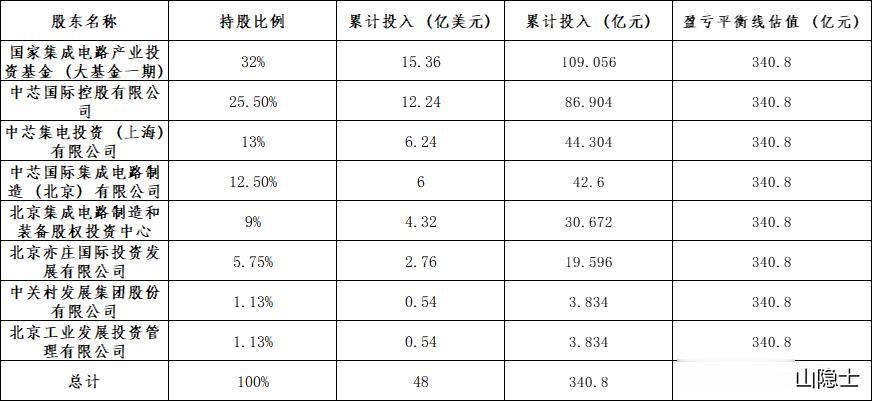

截至目前,中芯北方的注册资本已增至48亿美元。若假设该注册资本已全部实缴到位,以此换算,其各股东累计初始投入金额至少可达340.8亿元人民币。

以国家集成电路产业投资基金(大基金一期)为例,其曾于2016年向中芯北方出资6.36亿美元,2017年又追加9亿美元投资。若这两笔资金性质为债权投资,且仅按年化3%的国债基准收益率测算,截至当前,两笔投资的本息合计总额已达438.14亿元人民币。

三、小结

从估值博弈视角看,若收购价低于债权型估值对应的本息总额,少数股权方显然难以接受;但倘若对标国内上市晶圆厂的市净率水平进行定价,中芯国际则将面临显著的估值溢价损失。综合多方因素,参照国际成熟制程晶圆厂的市净率给出的估值,既能够覆盖债权投资的本息收益、满足少数股东的收益底线,又可规避资产价值虚高的风险,具备较强的公允性。

基于此,我认为696.9亿元±20%的定价区间(即560亿元-840亿元)为合理估值范围,而若最终定价落在560亿元-700亿元的区间下半段,将更有利于维护中芯国际现有股东的权益。

从股权架构来看,目前中芯国际仅对中芯上海实现100%全资控股,其余核心子公司中,中芯南方、中芯京城、中芯东方的持股比例分别为51%、51%和69.97%;需说明的是,中芯南方的少数股权占比相对较高,截至当前其少数股东持股比例为38.52%。

值得注意的是,中芯北方少数股权的定价逻辑可迁移至其他非全资子公司的股权整合中,这一思路将有助于中芯国际统一股权管理标准、理顺整体治理结构,进一步提升集团层面的决策效率与资源协同能力。