网络上不少人断言美国推动的AI发展是“泡沫”“骗局”,且即将破灭。但有个疑问值得思考:倘若这真是泡沫,美国为何宁愿让自己深陷其中,也不愿将英伟达最先进的AI芯片出售给中国,拉中国一同“入局”呢?这种“独自承受风险、将机遇拱手让人”的做法,实在与人们印象中美国的行事风格不太相符。

近期英伟达股价回调,连带A股科技板块走弱。在我看来,英伟达此番下跌更像是美联储降息预期“落空”引发的股价流动性问题,并非产业趋势生变。况且,目前英伟达市盈率(TTM)为43.82倍,按下个季度业绩指引(670亿美元),3个月后英伟达市盈率(TTM)预计降至37.9倍,对AI科技巨头而言,40倍不到的市盈率实在难称“泡沫”。基于此,笔者还是继续研究A股“达链”企业,看看能不能挖到金子。

根据太辰光2025年中报披露信息,太辰光作为光通信领域的深耕者,是一家集研发、制造、销售与服务全链条于一体的高新技术企业。其产品矩阵丰富多元,不仅涵盖了各类光通信器件及其集成功能模块(光器件产品),还延伸至光传感产品及定制化解决方案领域(光传感产品)。

之所以将目光聚焦于太辰光,关键在于这家企业借助其大客户康宁公司,成功与英伟达建立了业务关联。鉴于此,太辰光也跻身“达链”企业之列。本文将充分借鉴此前对工业富联、胜宏科技、中际旭创等“达链”企业开展研究时积累的经验,尝试将其研究方法与思路迁移至太辰光,进而对其经营业绩表现与估值情况展开深入剖析。

一、太辰光、康宁和英伟达的业务联系

太辰光深度绑定全球光纤龙头康宁,成功打入北美知名大厂供应链。作为国内光纤连接器领军企业,自2017年起康宁始终是其第一大客户,2024年年报显示,来自康宁的销售额占其年度销售总额超七成(70.1%)。

鉴于康宁的下游客户广泛覆盖英伟达、微软等国际科技巨头,太辰光得以借助康宁这一桥梁,间接为北美众多优质客户提供产品与服务。

这是否意味着康宁公司与太辰光的股价走势会呈现出显著的相关性呢?从理论层面推测,鉴于二者紧密的业务关联,股价走势或许存在一定联动。然而,如上图清晰呈现,自2023年至今,康宁公司与太辰光的股价走势并未展现出显著的相关性。那么,究竟是哪些因素导致了这一现象的出现呢?

主要原因在于,康宁公司并非纯粹的光通信企业,而是一家业务布局多元化的全球综合性科技巨头。根据其2024年年报,公司营业总收入为131.9亿美元,其中,光通信收入46.57亿美元,仅占比35.3%;显示技术收入38.72亿美元,占比29.35%;特种材料收入20.18亿美元,占比15.3%;环境技术收入16.65亿美元,占比12.62%;生命科学收入9.79亿美元,占比7.42%。

由此可见,尽管光通信业务在康宁整体业务体系中占据重要地位,但其他如显示技术、特种材料等板块同样具有相当规模。这种多元化的业务结构使得康宁公司的整体业绩表现和股价波动受到多领域因素的共同影响。而太辰光作为康宁光通信业务供应链上的企业,其业绩与康宁光通信业务关联更为紧密。但由于康宁整体业务涵盖多个不同领域,各业务板块的市场需求、竞争态势及发展周期存在差异,导致康宁公司整体股价走势并非单纯由光通信业务决定,进而使得康宁与太辰光的股价走势相关性并不显著。

依托“太辰光-康宁(光通信)-英伟达”业务链,太辰光与英伟达经营业绩紧密关联。2024年太辰光净利润增速达68.5%,2025年前三季度进一步提升至78.6%,两年累计涨幅约200%;英伟达2025财年净利润增速147.2%,2026财年中报显示增速41.9%,同期累计涨幅约250%。双方业绩增长呈现明显共振态势。

二、太辰光的动态市盈率

从2023年至今这一时间段来看,太辰光的动态市盈率(TTM)均值达57倍。具体到月份,2024年9月,太辰光动态市盈率(TTM)出现阶段性低点,最小值约40倍;到了2025年1月,其动态市盈率(TTM)则迎来阶段性高点,最大值约100倍。

从理论层面分析,倘若太辰光在英伟达供应链中所贡献的产品价值占比能够保持稳定态势,那么太辰光的市盈率走势理应与英伟达的市盈率呈现出协同变动的关系。截至当下,英伟达的动态市盈率为50.89倍,而太辰光的动态市盈率则为54.74倍,二者市盈率数值较为接近,恰好反映出短期“达链”价值分布的短期稳态。

然而,伴随AI服务器技术持续演进,太辰光产品价值占比呈上升态势。据国金证券《太辰光公司深度研究》,GB200 NVL72的扩展方案里,两层网络单GPU对应MPO价值量128美元;三层网络因光器件用量增加,该值升至192美元。若采用高容量交换机(英伟达Quantum-X800交换机)配套升级,三层网络下单GPU对应MPO价值量最高达384美元(原文为381美元,怀疑是笔误),两层网络下至少有256美元。

基于上述情况,太辰光的市盈率呈现出在50倍至100倍区间内反复波动的态势,这一现象本质上是市场情绪在乐观与中性区间交替的直观体现。

三、小结

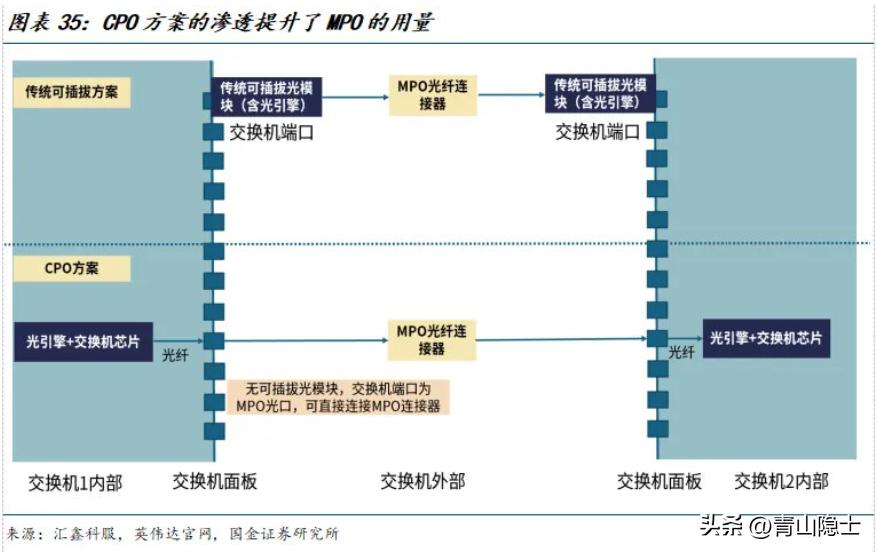

2025年3月,在英伟达2025年GTC AI大会上,康宁与英伟达的深度合作成为焦点。康宁提供的解决方案与采用光电共封装(CPO)技术的英伟达高容量交换机完美兼容。据国金证券《太辰光公司深度研究》,CPO方案的渗透将提高太辰光的MPO光纤连接器的需求量。

康宁与英伟达的合作加深,间接拉近了太辰光与英伟达的关系,有望为太辰光业绩带来更大驱动。

然而,事物的发展往往并非一帆风顺,在这看似向好的背后,实则暗藏着不容忽视的投资风险。其一,从财务数据来看,太辰光2025年第三季度收入表现不佳,出现了同比与环比双双下滑的局面。其二,在市场竞争格局方面,“太辰光-康宁-英伟达”所构建的业务联系,有可能面临着来自台积电领衔的台企硅光产业联盟的直接挑战。太辰光在英伟达供应链中所占据的产品价值份额可能受到挤压。

总而言之,当“影子股”的市盈率高于“本尊”时,从风险收益比和估值合理性角度分析,此时往往并非理想的买入时机;相反,若“影子股”的市盈率低于“本尊”,在估值优势的支撑下,该“影子股”才值得考虑是否“入场”。