上游:厂商竞争格局正从“技术主导”逐步演化为“概念堆叠+价格博弈”的阶段性趋势。与此同时,异业玩家加速跨界进入,市场竞争日渐白热化。

中游:从头部上市的医美机构中能看出,众多机构正面临着超过30%的年均同比净利润下降。

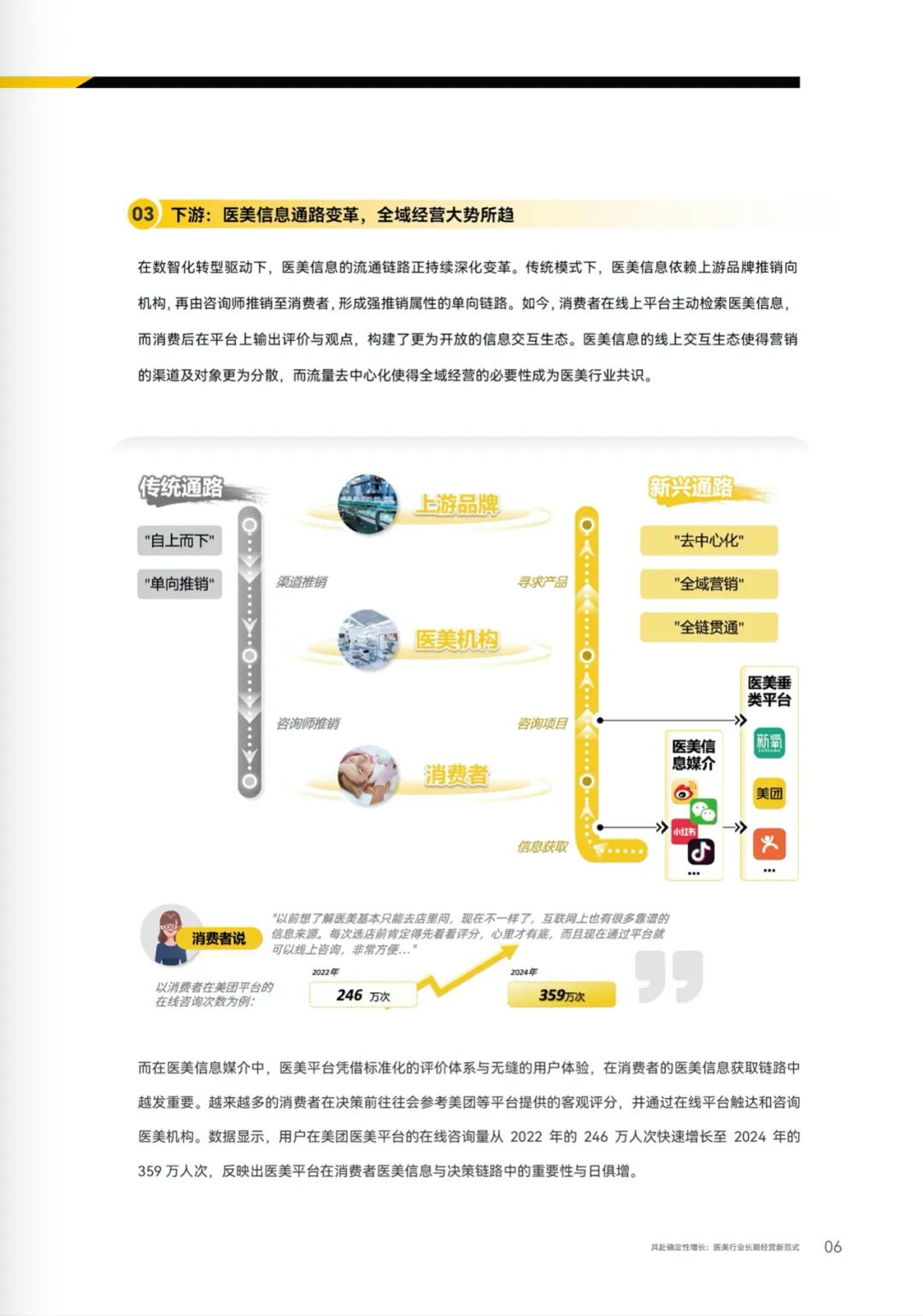

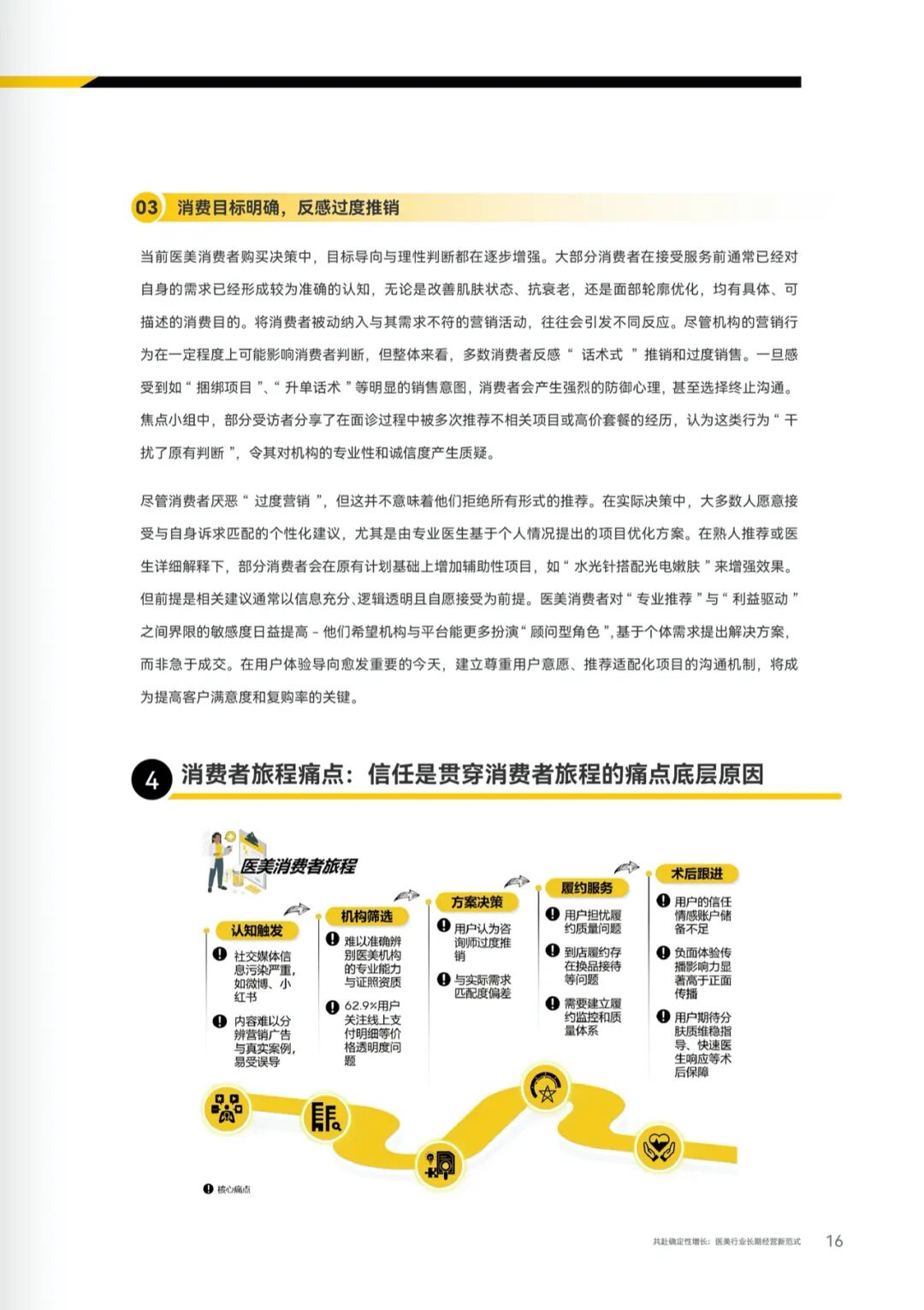

下游:越来越多求美者将决策重心转移至第三方平台,快速比价、查看机构及医生资质、浏览用户评价等。

本文为《大美界》原创

作者 |李雪颖

近日,罗兰贝格管理咨询公司与美团医美共同推出《2025医美行业白皮书》,该白皮书以“共赴确定性增长:医美行业长期经营新范式”为主题,指出中国医美行业正经历从“规模扩张”向“价值创造”的关键转型。

确定性增长?经营新范式的“新”在哪里?

该白皮书共分为五大部分,抛去广告部分(第四部分),主要介绍了医美市场、求美者、医美产业玩家这三大变化,以及医美行业未来的一大趋势。

首先看,医美市场的变化:增长依然

据罗兰贝格测算,2025年医美市场规模将达到近3700亿,2030年市场体量预计将达到近7000亿。

自2020年起,医美市场规模以17.4%的年增长率快速扩张;2025年后增速略有放缓,预期仍能保持13.2%的年增长率。

一位头部医美连锁机构运营负责人表示:“2020年以前,行业处于高速增长期,机构同样粗放式发展;自疫情后回复常态以来,行业增速显著放缓,与之相应的是机构端经营管理方式也在进行精细化转型和升级。有些机构抓住了这个契机,可以实现快速的发展和扩张,而有些机构仍然固守望原有经营模式,则面临被市场淘汰的风险。”

其次看,求美者的变化:认知成熟

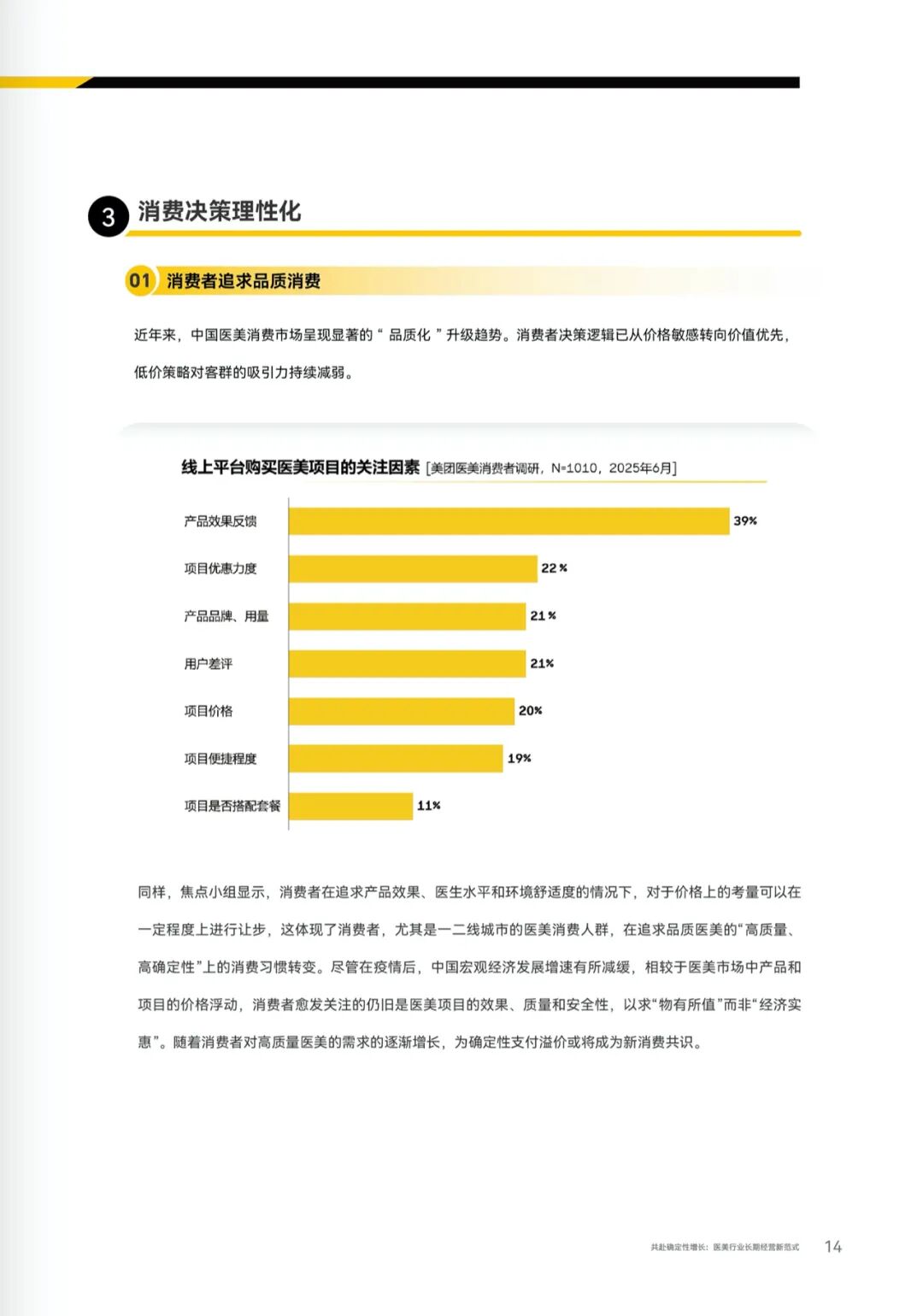

2025年数据显示,医美现有用户平均年龄为32.8岁,其中26-35岁人群合计占比达60%,

根据美团医美数据显示,男性医美消费者占比从2022年的14%提升至2025年的29%。

美团医美平台消费者数据显示,光子嫩肤、水光针、玻尿酸、肉毒素这类需要长期坚持且可持续叠加的医美项目,从2022年占比47.7%上升至2024年55.3%。

激光点痣、小气泡以及手术整形等医美消费产品大类平台消费项目订单量从2022年49.1%降至2024年39.7%。

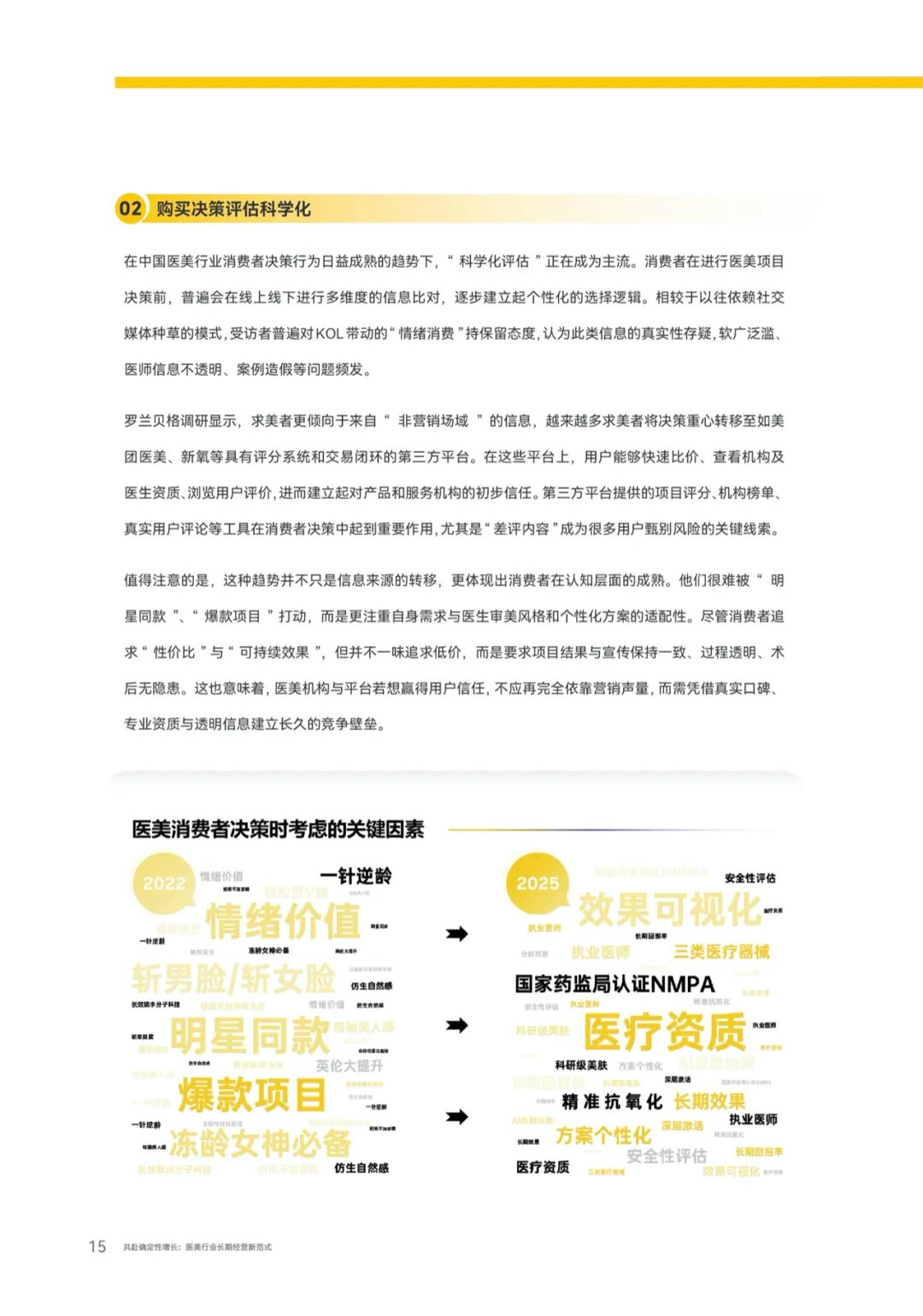

求美者在医美的认知层面更加成熟。

越来越多求美者反感“话术式”推销和过度销售。 一旦感受到如“捆绑项目”、“升单话术”等明显的销售意图,会认为这类行为“干扰了原有判断”,产生强烈的防御心理,甚至选择终止沟通。令其对机构的专业性和诚信度产生质疑。

再次看,医美产业玩家的变化:竞争加剧

上游:厂商竞争格局正从“技术主导”逐步演化为“概念堆叠+价格博弈”的阶段性趋势。与此同时,异业玩家加速跨界进入,市场竞争日渐白热化。

中游:从头部上市的医美机构中能看出,众多机构正面临着超过30%的年均同比净利润下降。

虽然医美机构的整体服务水平有提升,但目前依然有医美机构除了存在“下单前高标准承诺、履约中临时变更”的现象,甚至存在“幽灵医生”操作,且拒绝退定金的真实案例,亦有用户反馈遭遇“产品被更换”、“用药无说明”等履约偏差,严重影响消费体验,破坏用户信任度。

下游:越来越多求美者将决策重心转移至如美团医美、新氧等具有评分系统和交易闭环的第三方平台,快速比价、查看机构及医生资质、浏览用户评价等。

医美服务不再是孤立的疗程选择,而是从单品、套餐到综合解决方案的连续体验。

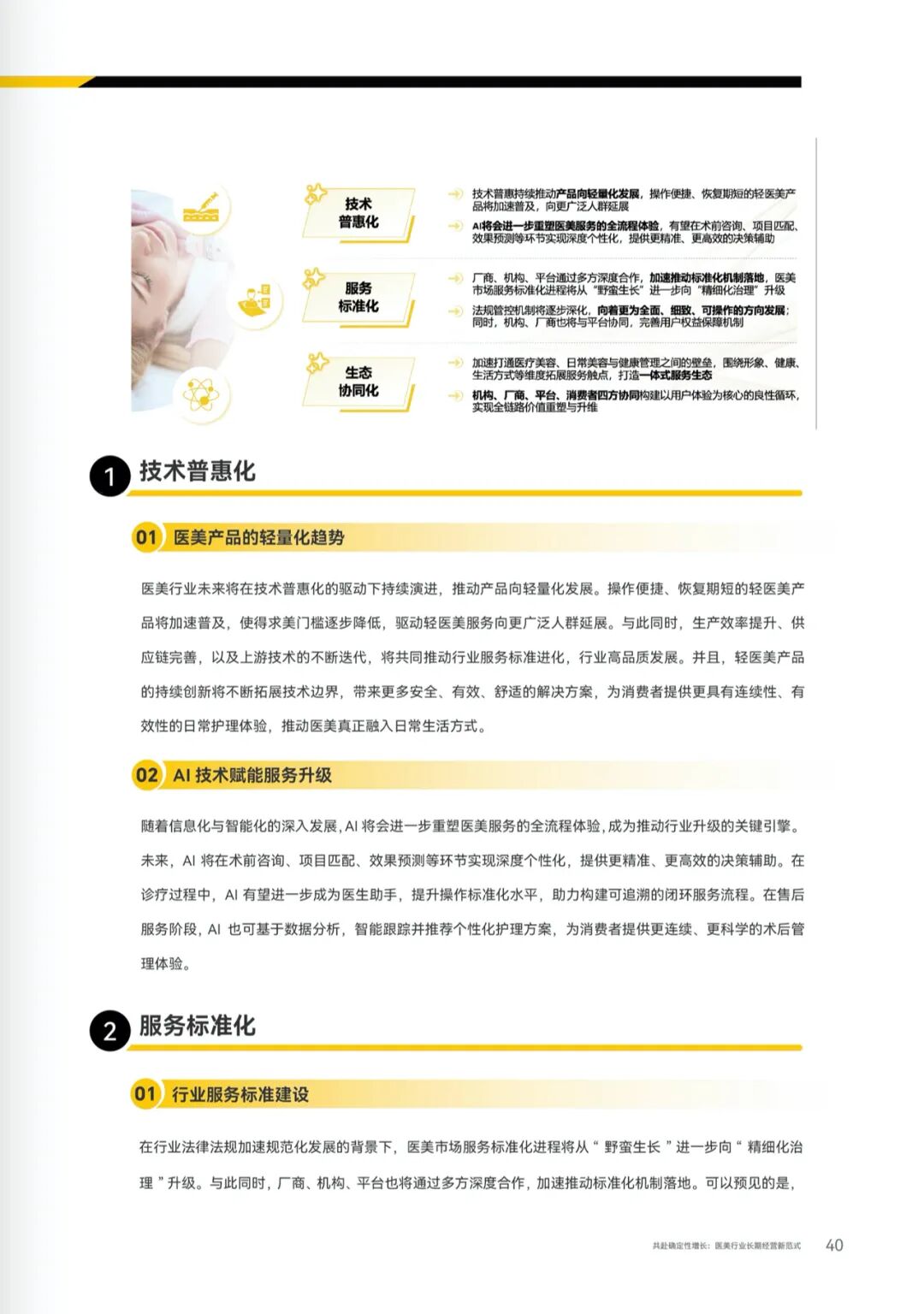

最后看,医美行业的趋势变化:变量主要在AI

未来,AI将在术前咨询、项目匹配、效果预测等环节实现深度个性化,提供更精准、更高效的决策辅助。

在诊疗过程中,AI有望进一步成为医生助手,提升操作标准化水平,助力构建可追溯的闭环服务流程。

在售后服务阶段,Al也可基于数据分析,智能跟踪并推荐个性化护理方案,为消费者提供更连续、更科学的术后管理体验。

以下为《2025医美行业白皮书》原文:

正文共41页,图片像素较大,加载后高清

——END——