结合前期研究结论,2026年国内盐湖提锂对应的碳酸锂产量预计同比提升40%;锂辉石资源供应增速区间预计在30%—50%,锂云母矿供给增速区间则处于31.5%—34.7%。综合上述多渠道供应增量测算,2026年国内盐湖提锂、锂辉石冶炼、锂云母提锂三大路径的锂资源合计供应量,同比增速预计将落在35%—40%区间。

至此,国内锂资源供应格局的研究已基本落定。接下来,我们将把研究视角转向海外,聚焦2026年非洲锂辉石的供应增量,继续完成全球锂资源供应版图的拼图。

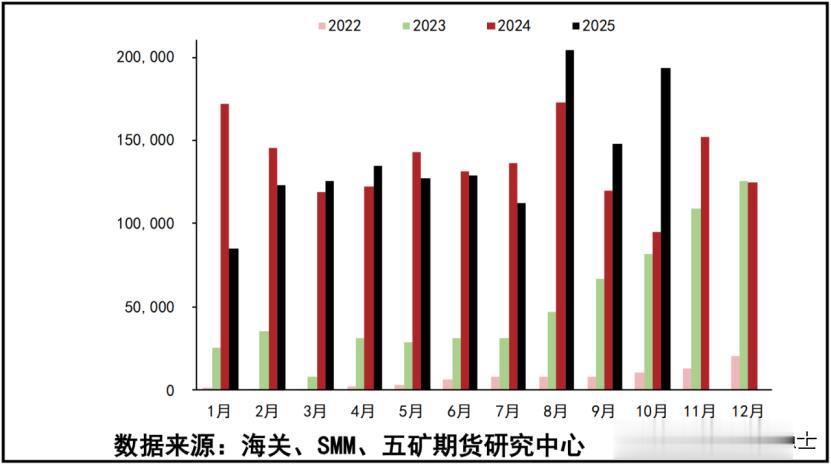

一、非洲来源锂精矿进口量(吨)

根据SMM提供的数据,2025年1月至10月,非洲锂精矿进口量呈现出显著的阶段性跳增特征。1月至7月,国内从非洲进口的锂精矿月均规模约为11.97万吨,进入8月至10月,这一数据大幅攀升至18.13万吨/月,阶段性增幅超51%,直观反映出下半年国内市场对非洲锂资源的进口量显著攀升。

这一进口量的暴涨,与同期碳酸锂价格的强势上行形成了清晰的联动逻辑。碳酸锂价格快速上涨时,国内锂盐生产企业为锁定原料成本、保障旺季生产供应,加大了对非洲锂辉石的进口力度。

非洲锂矿产能在2025年进入集中释放周期,矿企受价格上涨驱动加速出货,进一步推动进口量跳增。下游新能源产业链的旺季备货需求与原料端的产能释放形成共振,最终促成了非洲锂精矿进口量的阶段性爆发。

在假设非洲锂矿无新增产能释放的前提下,我们可基于2025年的进口数据对2026年供应规模进行推演:2025年国内从非洲进口锂精矿预计合计约174.44万吨(其中1-7月以11.97万吨/月的均值计算,8-12月以18.13万吨/月的均值计算);若延续下半年的进口强度,2026年非洲锂精矿进口总量预计将达到217.56万吨。

据此测算,2026年非洲锂精矿供应规模同比2025年将增长约24.7%。

二、一期工程马诺诺锂业项目

2026年非洲锂资源供给将迎来实质性恢复,标志性项目投产有望彻底激活区域产能潜力,刚果(金)马诺诺锂矿的落地则是本轮供给释放的核心抓手。

作为全球储量最大的高品位锂矿床之一,马诺诺锂矿总资源量折合碳酸锂当量超千万吨,一期工程设计年处理矿石500万吨、年产锂辉石精矿50万吨。受年中投产的时间节点影响,该矿2026年预计贡献约25万吨锂辉石精矿。

上文估算的2026年非洲锂精矿进口规模约217.56万吨,叠加刚果(金)马诺诺锂矿年内贡献的25万吨增量,合计供应规模将达到242.56万吨。相较于2025年174.44万吨的进口总量,同比增幅约为39%。

三、小结

中国五矿期货在《碳酸锂:2026年资源供给展望》中指出,津巴布韦、马里、尼日利亚等非洲传统锂资源国将逐步提升矿山开工率,多重利好共振下,2026年非洲锂资源供给预计增加8.4万吨LCE,同比增幅达37.0%。结合前述测算,2026年非洲锂资源供应同比增速区间可锚定在35%—40%,与国内同期锂资源供应增速基本持平。

从产业布局来看,非洲锂矿供给体系堪称国内锂资源供应的延伸。究其原因,非洲锂矿开发主力多为国内矿企,其产能规划、释放节奏均与国内市场需求深度绑定,二者增速趋于一致也就顺理成章。

(免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。)