一、制度性差异:双轨制与并轨改革的深远影响

1. 养老金双轨制的历史沿革

我国养老金制度长期实行"双轨制",即机关事业单位和企业采用完全不同的养老保障体系。在2014年改革之前,机关事业单位工作人员无需缴纳养老保险费用,退休后直接由财政按照在职时工资的一定比例发放退休金,其替代率(养老金与退休前工资之比)普遍达到80%-90%。而企业职工则需要按月缴纳养老保险,退休后领取由社会统筹和个人账户共同组成的养老金,替代率通常不足50%。

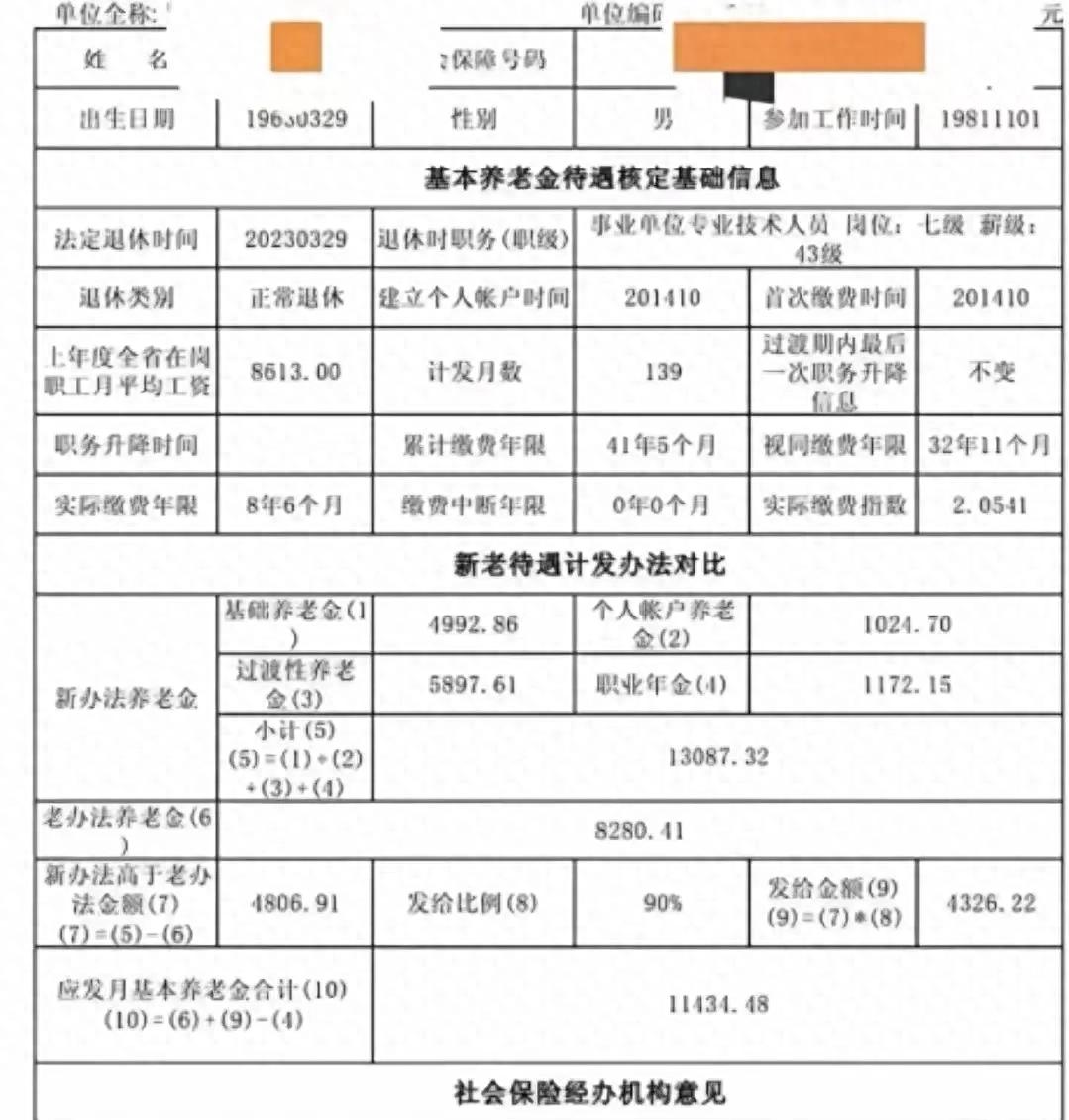

这种制度差异直接导致了养老待遇的巨大差距。以41年工龄的退休人员为例,假设其退休前月工资为15000元,按照机关事业单位旧的计算方式:

退休金 = 退休前工资 × 替代率(85%左右)≈ 12750元

这一计算结果与实际的11434元养老金水平基本吻合,差额部分可能源于地区性补贴调整或具体职称待遇差异。

2. 并轨改革的过渡性安排

2014年10月,国务院发布《关于机关事业单位工作人员养老保险制度改革的决定》,正式启动养老金并轨改革。改革的核心内容是机关事业单位工作人员开始缴纳养老保险,建立与企业职工类似的基本养老保险制度。然而,为确保改革平稳过渡,特别设置了为期10年(2014-2024年)的"中人过渡期",并制定了"保低限高"的过渡政策:

- 老办法:按改革前的退休金计算方式确定待遇

- 新办法:按照与企业职工相同的计发办法,但增加职业年金(单位缴纳8%,个人缴纳4%)

- 差额补发:新办法待遇低于老办法的,按老办法执行;高于老办法的,超出部分按10年过渡期分年度按比例发放

本文的11434元养老金,很可能是按照"保低"原则执行老办法计算结果,或者是新老办法叠加后的待遇水平。值得注意的是,即使在并轨后,机关事业单位退休人员的养老金水平仍将明显高于企业退休人员,主要原因在于职业年金制度的补充和视同缴费年限的优惠政策。

二、多因素叠加推高养老金水平

1. 工龄的核心作用

在机关事业单位养老金计算中,工龄(视同缴费年限)是最关键的因素之一。我国现行政策规定,2014年10月之前的机关事业单位工作年限全部视为"视同缴费年限",在计算养老金时予以全额承认。具体影响体现在:

- 基础养老金计算中,每满一年工龄增加1个百分点的计发比例

- 过渡性养老金计算直接与视同缴费年限挂钩

- 41年工龄意味着几乎可以享受最高档的计发比例

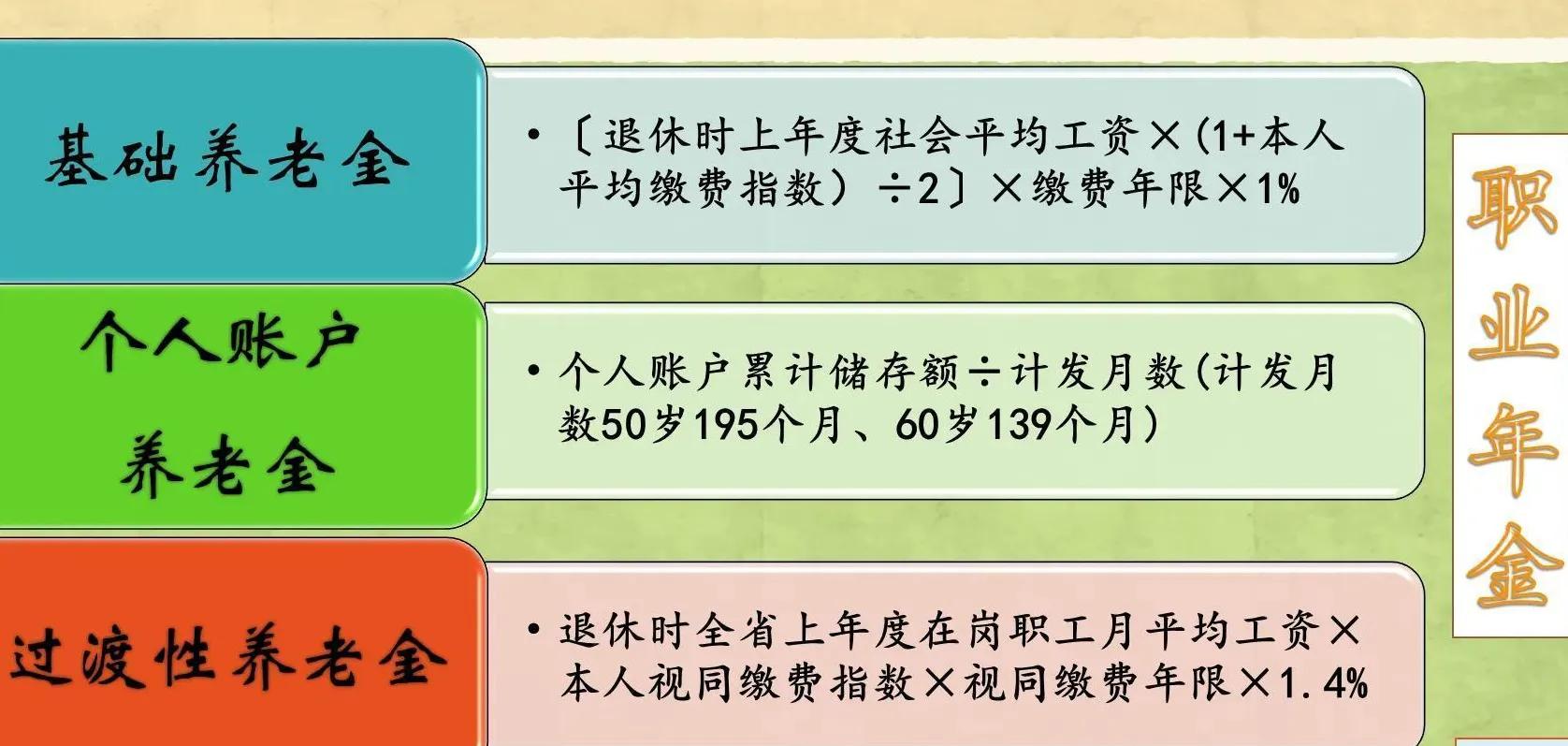

养老金计算方法:

基础养老金 = 退休时全省上年度在岗职工月平均工资 × (1+本人平均缴费工资指数) ÷ 2 × 缴费年限 × 1%

过渡性养老金 = 退休时全省上年度在岗职工月平均工资 × 视同缴费指数 × 视同缴费年限 × 过渡系数

对于41年工龄的退休人员,这两部分合计就可能达到7000-8000元。

2. 职称与职务的杠杆效应

机关事业单位退休待遇与退休前的职务职级密切挂钩。一般来说:

- 专业技术岗位:正高级职称人员的岗位工资可达6000元以上

- 管理岗位:处级及以上干部的职务工资和级别工资较高

- 津贴补贴:包括生活补贴、工作津贴、住房补贴等多项内容

这些因素在养老金计算时都会被充分考虑,导致不同职级人员退休待遇差距显著。以本文案例为例,如果退休前具有正高级职称或处级职务,其养老金水平自然会处于较高区间。

3. 职业年金的补充作用

并轨改革后建立的职业年金制度,为机关事业单位退休人员提供了额外的养老保障。职业年金的特点包括:

- 强制建立:单位按8%、个人按4%的比例按月缴费

- 积累期长:通常有20-30年的积累期

- 待遇确定:退休后可按月领取或一次性购买商业养老保险

按照20年缴费计算,职业年金可为退休人员每月增加1500-2000元的养老金收入。

4. 财政保障的稳定性

与企业养老保险依赖基金收支平衡不同,机关事业单位退休人员的养老金由财政全额保障,具有以下优势:

- 不受基金收支状况影响

- 调整机制与在职人员工资增长挂钩

- 确保待遇按时足额发放

这种机制使得机关事业单位退休人员的养老金水平能够保持稳定增长。

三、与企业退休人员的显著差距

为了更直观地理解机关事业单位退休金的水平,我们将其与企业退休人员进行对比:

| 对比项目| 机关事业单位退休人员 | 企业退休人员 |

| 缴费责任| 2014年前无需缴费,后由财政承担 | 个人+企业共同缴费(24%-28%) |

| 养老金替代率 | 80%-90% | 40%-50% |

| 调整机制 | 与在职人员工资增长联动 | 按社会平均工资增长率调整 |

| 补充养老保险| 职业年金(约12%缴费) | 企业年金(覆盖率不足10%) |

| (41年工龄)| 11434元 | 约5000元(按300%社平工资缴费) |

通过对比可以发现,即使在缴费年限相同的情况下,机关事业单位退休人员的养老金水平仍可能达到企业退休人员的2倍以上。这种差距主要源于制度设计、计算方式和财政保障等多方面的差异。

四、深层次原因分析

1. 历史补偿机制

机关事业单位工作人员在职期间的工资水平普遍低于市场价值,特别是在改革开放初期。高水平的退休待遇被视为对在职期间低工资的一种补偿,也是吸引人才进入公共部门的重要手段。

2. 待遇刚性原则

我国公共部门的薪酬福利制度具有明显的刚性特征,即待遇水平易升难降。这种刚性在养老金领域表现为退休待遇只能提高不能降低,导致养老金水平持续维持在较高位置。

3. 政策制定者利益

有学者指出,养老金政策的制定者本身属于机关事业单位群体,这种"自我立法"的现象可能导致政策向本群体倾斜。

4. 财政供养体制

机关事业单位退休人员养老金由财政直接负担,不需要考虑基金收支平衡问题,这使得提高待遇水平的财政约束相对较弱。

总而言之,41年工龄月领11434元的养老金案例,是我国特定历史时期和制度环境下的产物。它反映了计划经济向市场经济转型过程中养老保障制度的路径依赖,也体现了公共部门福利制度的特殊性。随着人口老龄化加剧和社会保障体系改革深化,如何平衡不同群体间的养老待遇,建立更加公平、可持续的养老保障体系,将成为未来政策制定的重要课题。