就在昨晚(周五晚),美股市场出现明显调整。

大型科技股普遍承压,“科技七巨头”指数单日下跌1.64%。

然而,在一片绿意中,一个细分板块却逆势大涨、格外亮眼,存储芯片概念股集体走强。

从盘面上看,西部数据,美光科技,闪迪等存储芯片公司均涨幅超3%。

从消息面上来看,就在昨晚,多家华尔街顶级投行密集上调美光科技的目标价。

Wedbush将其目标价从320美元大幅上调至500美元。

富国银行也给出470美元的乐观预期。

此前花旗、高盛也提高对美光的目标价。

这背后的核心逻辑可能是美光在高带宽内存(HBM)领域的快速突破。

HBM作为AI训练和推理不可或缺的“燃料”,正经历爆发式需求增长。

据TrendForce最新数据,2025年全球HBM市场规模预计将达到180亿美元,较2023年翻两番以上。

而美光已于今年初宣布其HBM3E产品进入客户验证阶段,有望在2026年下半年实现量产,直接切入英伟达、AMD等AI芯片厂商的供应链。

从这方面来看,存储芯片产业链具备持续跟踪观察的价值。

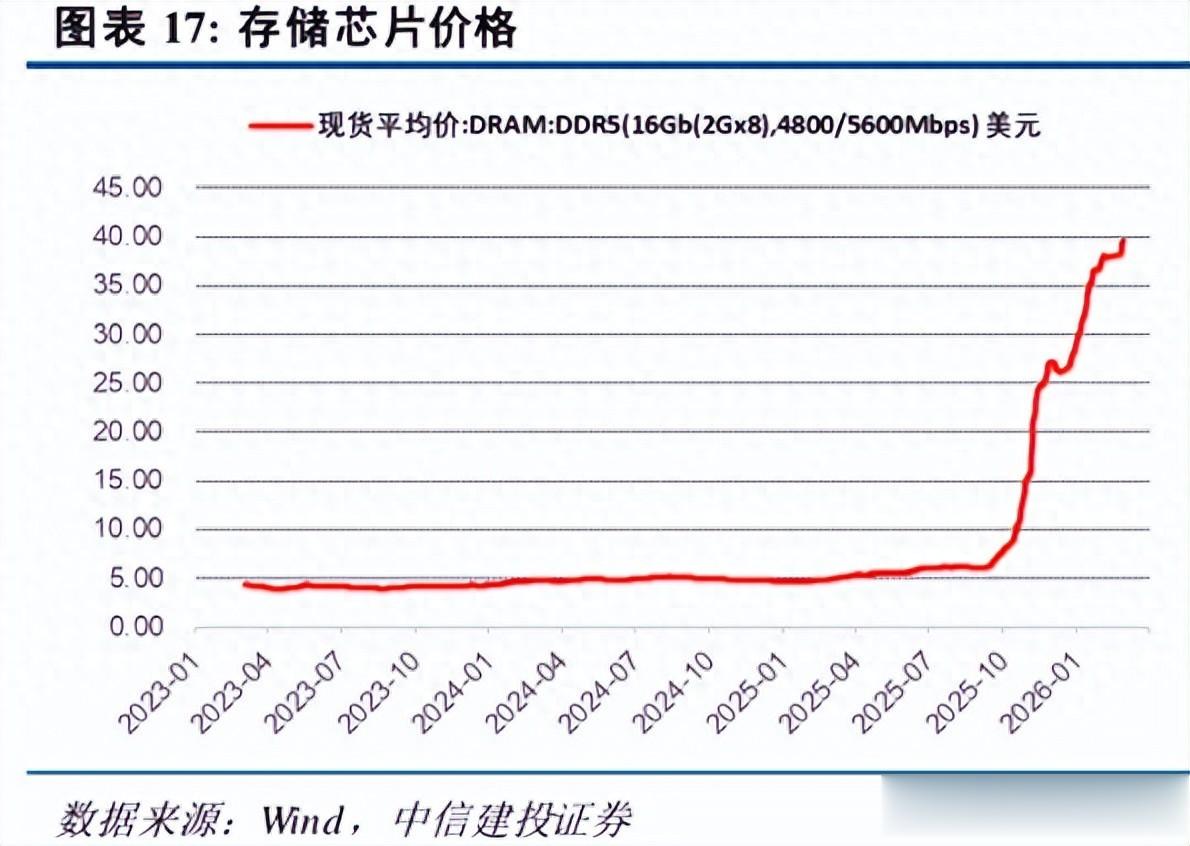

存储芯片“涨价”成新常态?过去,存储行业以“强周期”著称,产能过剩导致价格暴跌,随后去库存再反弹。

但如今,多位行业高管公开表示,AI已经从结构上打破了这一传统周期。

慧与科技(存储芯片厂家)CEO在周五晚的一个采访中直言:“我们将继续提价,因为整个行业都会提价,当前是典型的供不应求。”

希捷(存储芯片厂家)一位高管也在本周透露,存储芯片价格上涨很可能在未来几年成为“新常态”。

从产业调研数据来看,这种判断或许具备一定的数据支撑。

根据IC Insights统计,2025年全球DRAM资本开支同比增长约22%,但新增产能仍难以匹配AI服务器、数据中心和边缘计算设备的激增需求。

一台AI服务器所需的DRAM容量是普通服务器的3-5倍,而HBM的单价更是标准DRAM的10倍以上。

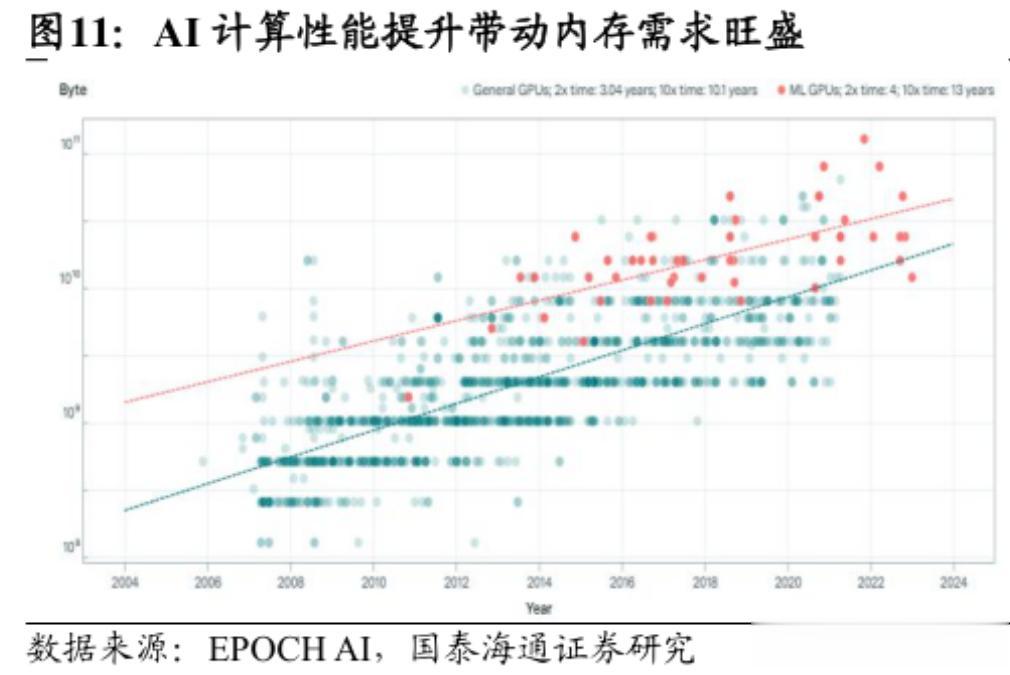

AI为什么需要存储芯片?对于AI大模型来说,如果说GPU芯片是AI的“大脑”,那么高性能存储就是它的“短期记忆”,

因为没有足够快、足够大的内存,再强的算力或也无法释放。

正因如此,存储芯片不再只是周期性 commodity(大宗商品),而是演变为AI时代的关键资源之一。

而产业链上下游目前或正在重新定价这一价值,资本市场也迅速反应。

从这方面来看,在科技股整体回调的背景下,存储板块的强势表现,或许正是市场对“AI基础设施重要性”的一次选择。

另外根据产业链数据,未来几个季度,随着更多HBM订单落地、AI服务器出货加速,以及消费电子温和复苏带来的叠加效应,存储行业的景气度或有望持续超预期。

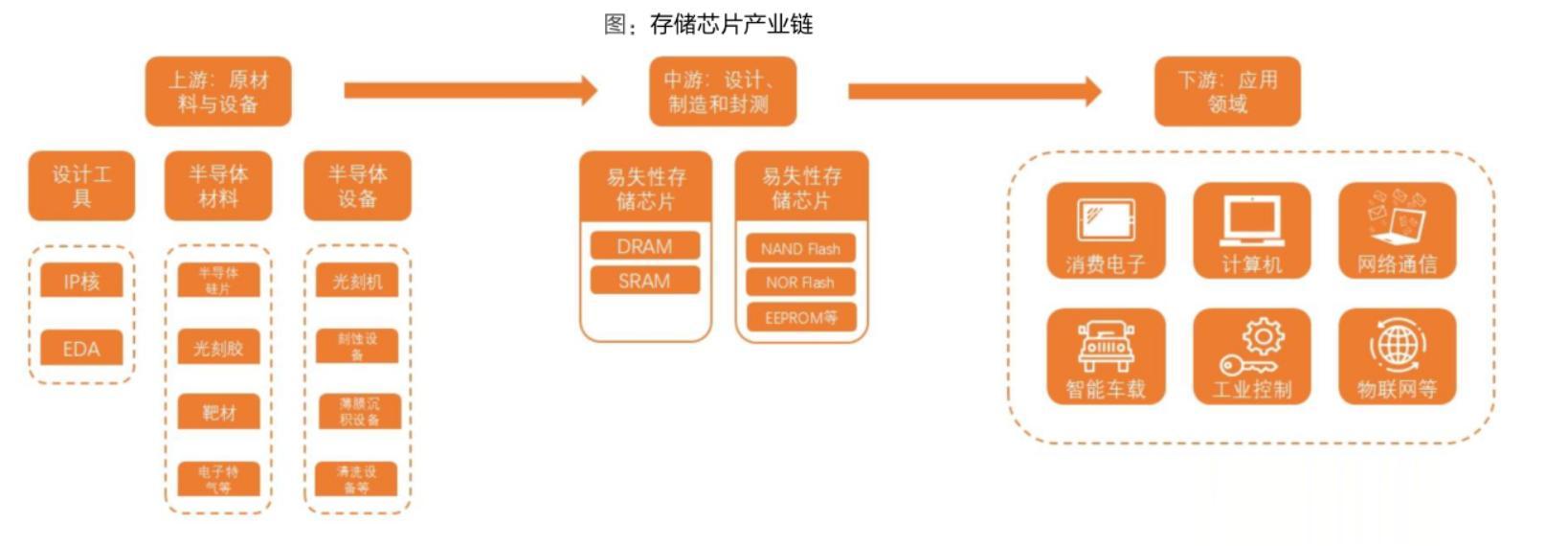

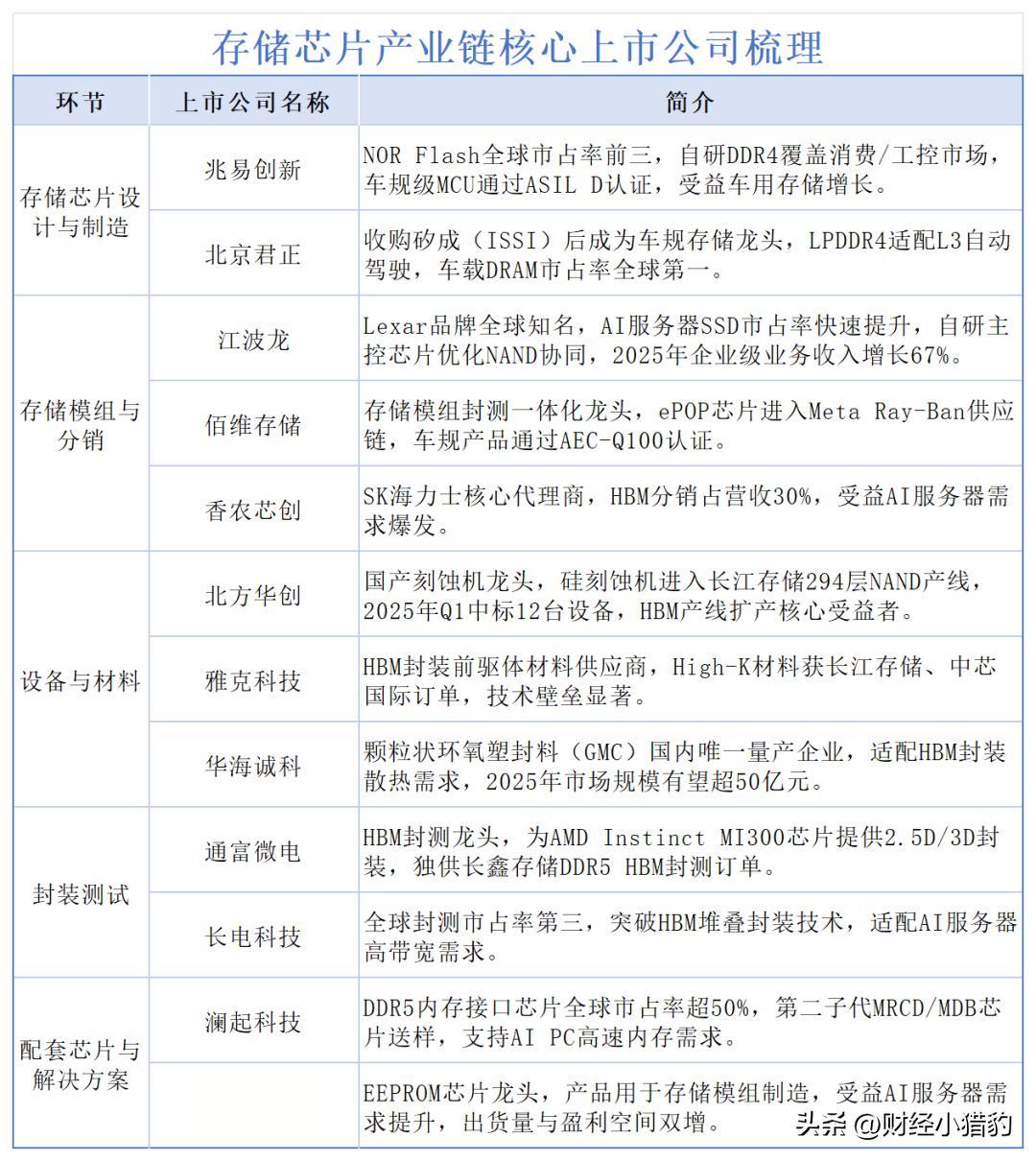

哪些方向可能会受益从目前存储芯片的行业供需关系,再到价格上涨,或正在带动整条产业链的价值重估,那么从产业链研究方面来看:

1、存储芯片的先进封装

HBM依赖2.5D/3D先进封装技术(如CoWoS、Foveros),当前能量产HBM+GPU整合封装的厂商,将会受益。

随着HBM3E/HBM4放量,对先进封装产能的需求将激增,相关代工与设备企业有望深度受益。

2、存储接口与IP供应商

HBM需要高速SerDes、PHY和控制器IP支持。

有一些公司提供关键接口技术,其授权收入将随HBM渗透率提升而增长。

3、国内存储生态

尽管HBM技术门槛极高,但AI服务器对普通DRAM和NAND的需求也在同步上升。

国内厂商虽暂未进入HBM赛道,但在企业级SSD、DDR5等领域正加快认证进程。

若全球供应持续紧张,国产化窗口将进一步打开。

写在最后

写在最后当科技巨头在估值高点震荡回调,存储板块却凭借扎实的供需逻辑和AI底层需求悄然走强。

而随着HBM订单落地、AI服务器出货放量,以及消费电子温和复苏带来的叠加效应,存储行业的景气度有望持续高企。

这方面来看,存储芯片或许值得我们持续做产业链跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~