2026年1月中国汽车市场整体销量234.6万辆,同比小幅下滑3.2%,但新能源汽车出口激增100%成最大亮点。

一、整体市场表现

产销数据

总量:汽车产量245万辆(同比持平),销量234.6万辆(同比-3.2%),内需低迷但出口强劲。内销166.5万辆同比降14.8%,出口68.1万辆同比增44.9%。

新能源渗透率:国内零售渗透率38.6%,同比降3个百分点。自主品牌新能源渗透率达61.7%,合资品牌仅4.3%。

政策影响

新能源购置税减半政策退坡及地方补贴未落地,导致消费观望,叠加春节前置和2025年末冲量透支需求,加剧市场冷清。

二、新能源阵营分化显著

头部品牌

比亚迪:以21万辆销量稳居新能源品牌榜首,但同比下滑30.1%。海外表现亮眼,出口10万辆同比增51.5%,占总量近半。

新势力格局:

鸿蒙智行交付5.8万辆(同比+65.6%),问界单品牌占4万辆;

小米汽车交付3.9万辆(同比+70%),主力车型YU7贡献3.79万辆;

零跑、蔚来同比分别增长27%、96%,理想同比下滑7.5%。

合资品牌:

广汽丰田逆势增长11.7%,销量6.36万辆,凯美瑞(1.74万辆)和赛那(0.91万辆)同比增幅均超15%。

大众、本田等多数合资品牌销量承压,宝马销量同比暴跌80%。

三、车型销量亮点

全品类销冠:小米YU7以37869辆成绩登顶,成为首款无能源形式、价格区隔限制的月度销冠车型。

细分市场领先者:

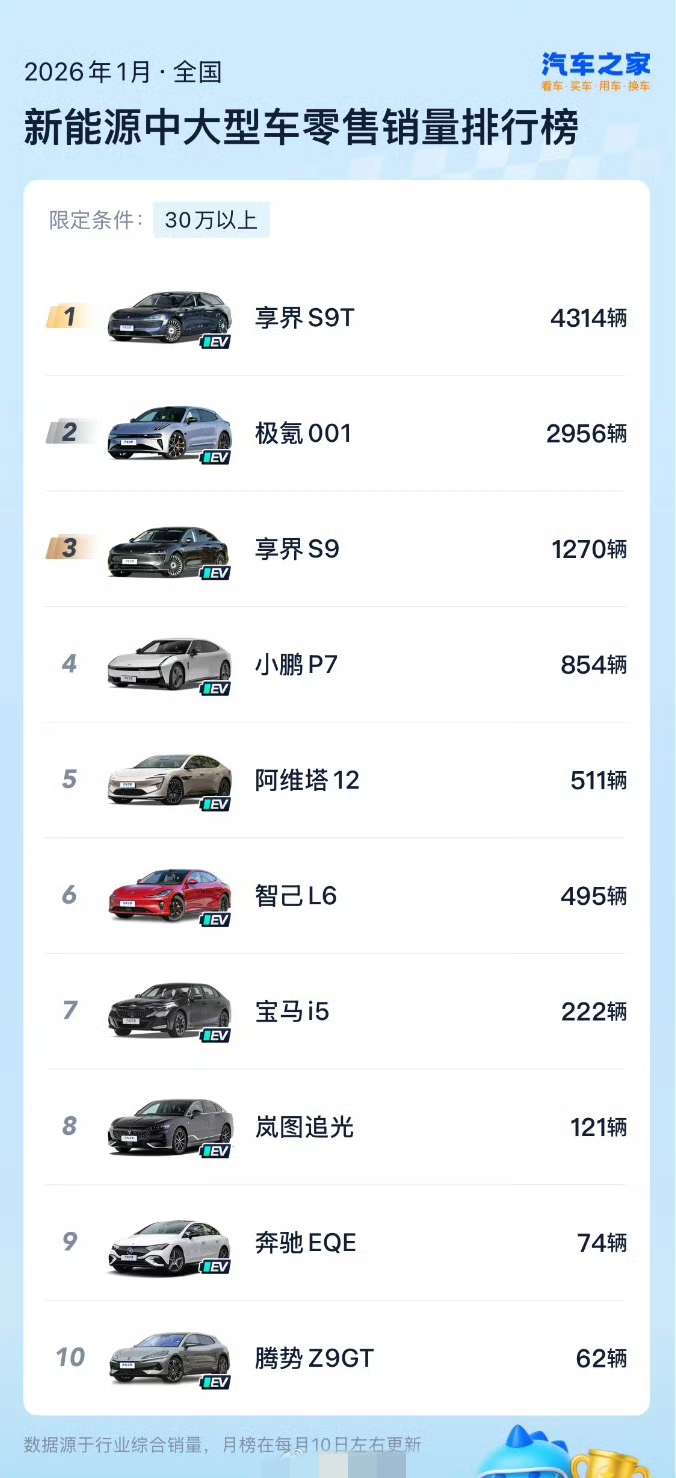

高端轿车:享界S9系列销量5584辆,连续4个月蝉联30万以上新能源轿车销冠。

MPV:小鹏X9增程版以3971辆居30万以上MPV榜首。

意外下滑:特斯拉Model Y跌出前五,国内销量仅1.8万辆(同比-41%),出口占比超70%。

四、趋势与挑战

出口成核心引擎:新能源乘用车出口29.5万辆(同比+110%),占乘用车出口总量首次超50%。奇瑞、比亚迪、MG加速海外布局,奇瑞单月出口12万辆。

短期压力:2月春节假期进一步压缩销售窗口,叠加政策过渡期,车市或持续承压。

注:不同数据源因统计口径(批发量/零售量)存在差异,如乘联会公布乘用车零售154.4万辆(同比-13.9%),与中汽协总量数据需结合参考。