3月2日,桐昆股份股价最高触及26.01元,到3月14日盘中最低已跌破20元,报19.96元,短短十几个交易日内区间最大跌幅达到23.3%。

在能源价格大涨、化工行业原料紧缺的背景下,化工股出现如此猛烈的下跌,对于有心布局的投资者而言,无异于“瞌睡送枕头”的难得机会。

我此前也多次提到,化工板块最优质的投资买点,往往出现在第一波资金拉升后的首轮回踩区间。本轮桐昆股份的大幅调整,核心原因是原油价格非理性上涨,导致下游化工企业陷入明显的原材料与产品价格倒挂的困境,市场情绪过度悲观。

但这种极端格局注定难以持续:地缘冲突带来的不只是原油供给收缩,中东地区大量化工产能同样受损,意味着整个化工产业链从上至下都面临供给约束。只要下游需求没有实质性走弱,桐昆股份的投资价值就依然坚实。

一、2025年业绩预增公告解读

桐昆股份2025年年度业绩预增公告交出了亮眼答卷,桐昆股份业绩实现大幅增长,核心盈利指标均创亮眼增幅。公告显示,2025年桐昆股份预计实现归母净利润19.5亿至21.5亿元,同比增幅62.24%至78.88%;扣非归母净利润15亿至17亿元,同比增长60.55%至81.96%,即便扣除对联营企业和合营企业的投资收益,净利润仍有9.1亿至11.1亿元,同比增幅高达85.34%至126.08%,各维度盈利数据均实现跨越式增长,一方面是依托低基数效应,另一方面是公司主营业务实打实盈利提升。

本次业绩高增的核心驱动力来自主业盈利改善与参股公司业绩加持的双重利好。2025年国内政策调控下涤纶长丝行业产能投放收缩,供需格局持续优化推动行业单吨盈利显著抬升,尽管上游PTA环节亏损扩大对产业链利润形成侵蚀,但桐昆股份凭借涤纶长丝主业的核心竞争力实现经营利润大幅改善。

同时,桐昆股份参股的浙石化依托炼化一体化装置优势,持续挖潜增效并延伸化工产品线,部分产品毛利改善,成为公司投资收益的重要支撑,叠加政府补助等非经常性损益的正向贡献,共同推动桐昆股份业绩实现超预期增长。

二、桐昆股份的盈利周期

(一)营业收入

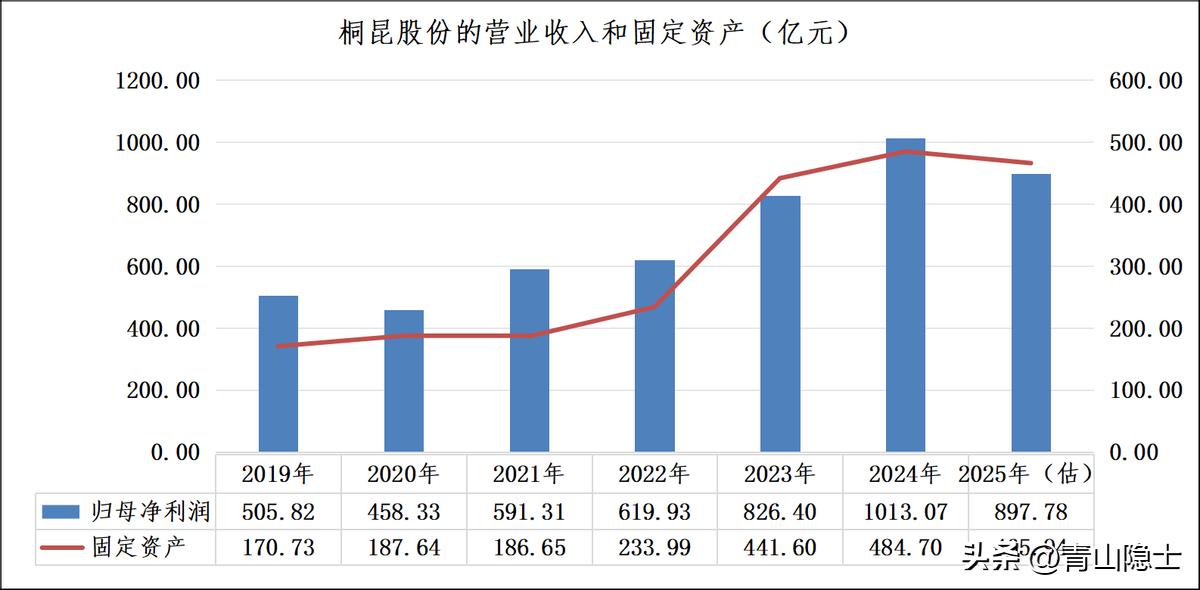

从2020年到2024年,桐昆股份的产能扩张与营收增长呈现出高度同步的特征。2020年公司固定资产为187.64亿元,到2024年攀升至484.70亿元,增幅达158.26%;同期营业收入从458.33亿元增长至1013.07亿元,增幅为121.03%。两者增速虽存在小幅差距,但整体处于相近区间,这直观反映出公司在大规模资本开支的同时,始终保持了较高的固定资产利用效率,并未因产能扩张而出现明显的资产闲置或效率下滑。

营收增速略低于固定资产增幅,本质是产能建设与市场兑现的正常时间差,而非经营效率不足。一方面,新增炼化一体化、涤纶长丝等产能从投产到满产需要1—2年的爬坡周期,部分2023—2024年投产的项目仍在逐步释放产能;另一方面,行业周期性波动(如原料价格倒挂、需求阶段性疲软)短期压制了产品盈利与产能利用率,使得部分产能潜力尚未完全转化为营收。但从整体看,营收随固定资产同步翻倍增长,已经充分体现了公司高效的产能运营与市场消化能力。

当前的小幅增速差,恰恰为公司预留了进一步的业绩增长潜力。随着新增产能逐步进入满产阶段,以及行业供需格局改善、下游需求复苏,现有固定资产对应的产能将进一步向营收和利润转化。在固定资产利用率已处高位的基础上,后续产能爬坡与周期回暖带来的边际改善,将直接转化为业绩弹性,支撑公司营收与盈利实现更充分地释放。

(二)净利润

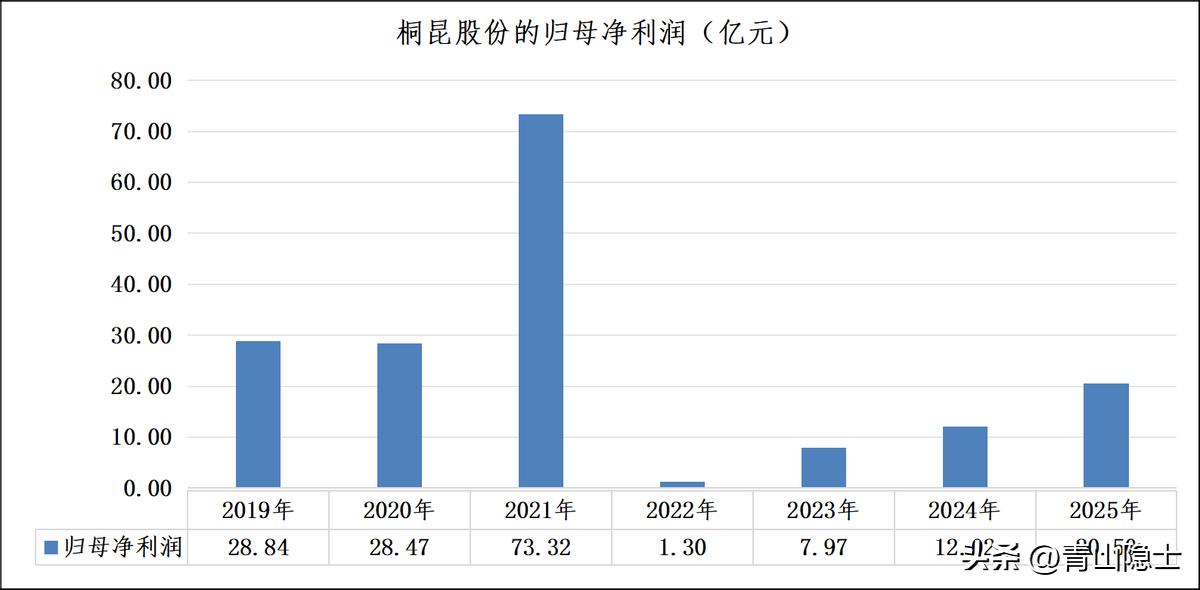

从桐昆股份历年归母净利润表现来看,2021年属于行业高景气下的极端盈利峰值(73.32亿元),而2019—2020年则是更具代表性的常规周期盈利水平,其中2020年归母净利润为28.47亿元。这一数据并非短期脉冲式收益,而是公司在涤纶长丝行业正常供需格局下,依托产能规模与产业链一体化优势实现的稳定盈利,可视为当前周期复苏阶段的合理盈利基准。

若以2020年的常规盈利水平作为周期参照,桐昆股份当前的盈利释放潜力一目了然。2025年公司预估归母净利润为20.50亿元,仅相当于2020年28.47亿元盈利水平的约72%,处于周期底部区间的盈利低位。

随着公司营收规模的大幅扩容,2024年营业收入已从2020年的458.33亿元增长至1013.07亿元,增幅达到121.03%,产能体量与运营效率均实现跨越式提升。若后续行业周期回暖、公司净利率恢复至2020年的常态水平,按照当前营收规模测算,合理盈利中枢可提升至60亿元级别。

这一盈利规模较2025年预估值实现了近3倍的增长,盈利弹性极为显著。在产能利用率逐步爬坡、产业链一体化优势持续凸显的背景下,公司后续利润修复的弹性将充分打开,成长性与周期反转的投资价值突出。

三、小结

周期股的估值演绎往往遵循“盈利底部—周期复苏—成长化重估”的路径,当行业从百花齐放走向寡头垄断时,市场会倾向于用“周期转成长”的逻辑重新定价,核心在于盈利稳定性与可持续性的提升。这一逻辑并非空穴来风,以中国神华为例,在煤炭行业供给侧改革形成寡头格局后,市场给予其17.89倍的市盈率,正是对“周期成长股”的估值认可,这类标的的合理估值中枢通常落在15-20倍区间。

我们认为,桐昆股份正处于类似的估值切换窗口:随着涤纶长丝行业产能集中度持续提升,公司凭借产业链一体化优势与规模壁垒,盈利的周期性波动将逐步收敛,具备向“成长型周期股”过渡的基础。若参考中国神华的估值水平,给予公司17.5倍的合理市盈率,以60亿元的周期常态盈利中枢测算,对应目标市值约为1050亿元。

当前公司市值约500亿元,这一目标估值意味着翻倍的上涨空间。即便考虑到周期复苏的节奏与市场情绪波动,在“产能扩张+盈利修复+估值切换”的三重驱动下,桐昆股份的中长期价值重估潜力依然十分可观。