国家税务总局三明市税务局第一稽查局

不予税务行政处罚决定书

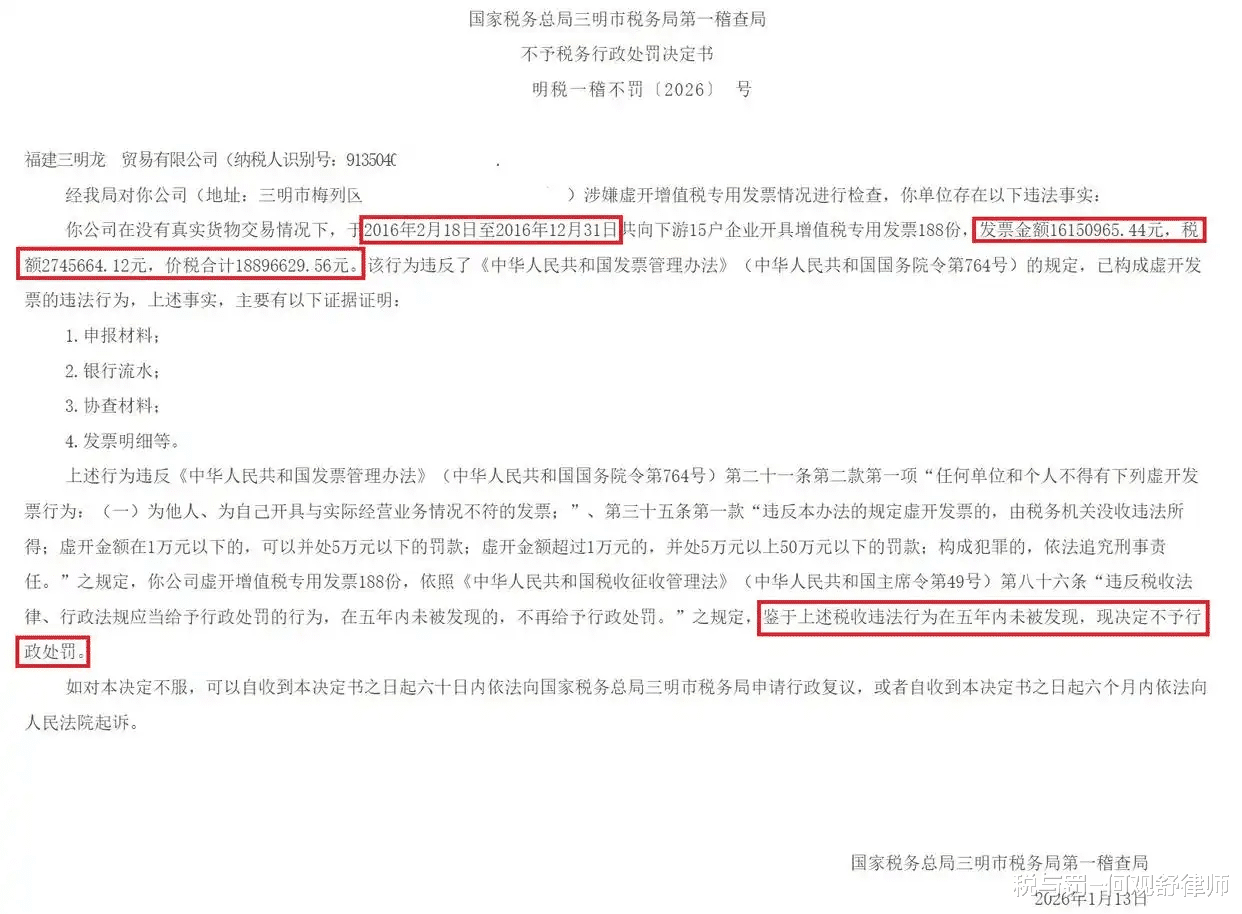

明税一稽不罚〔2026〕X号

福建三明龙X贸易有限公司(纳税人识别号:91350402XXXXXXXXXX):

经我局对你公司(地址:三明市梅列区XX新村XX幢X座XX室 )涉嫌虚开增值税专用发票情况进行检查,你单位存在以下违法事实:

你公司在没有真实货物交易情况下,于2016年2月18日至2016年12月31日共向下游15户企业开具增值税专用发票188份,发票金额16150965.44元,税额2745664.12元,价税合计18896629.56元。该行为违反了《中华人民共和国发票管理办法》(中华人民共和国国务院令第764号)的规定,已构成虚开发票的违法行为,上述事实,主要有以下证据证明:

1.申报材料;

2.银行流水;

3.协查材料;

4.发票明细等。

上述行为违反《中华人民共和国发票管理办法》(中华人民共和国国务院令第764号)第二十一条第二款第一项“任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;”、第三十五条第一款“违反本办法的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。”之规定,你公司虚开增值税专用发票188份,依照《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第八十六条“违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。”之规定,鉴于上述税收违法行为在五年内未被发现,现决定不予行政处罚。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局三明市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。

国家税务总局三明市税务局第一稽查局

2026年1月13日

税与罚短评:

根据《发票管理办法》第三十五条的规定,虚开增值税专用发票的,最高可以处以50万元的罚款。

但是,《税收征收管理法》第八十六条规定:“违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。”

该贸易公司虚开增值税专用发票的行为发生在2016年2月18日至2016年12月31日,距今已9年多,而根据公布了《税务处理决定书》,稽查部门是在2025年7月24日至2025年11月27日对该公司涉嫌虚开增值税专用发票情况进行了检查,已超过了五年时间,因此,不再给予行政处罚。

那么,是否还需要追究刑事责任呢?

答案是:需要。

根据《刑法》第二百零五条和涉税司法解释的规定,虚开税额50万元以上不满500万元的,属于数额较大,适用三年以上十年以下有期徒刑的量刑档次,其法定最高刑为十年有期徒刑。

而根据《刑法》第八十七条第(三)项的规定,“法定最高刑为10年以上有期徒刑的,经过15年”,才不再追诉。这里十年以上是包括十年的,因此,该公司的虚开增值税专用发票行为需要经过15年,才不追诉。

《税务处理决定书》也载明“将案件移送公安机关经济犯罪侦查部门立案追诉”。

#虚开增值税专用发票罪律师#

#三明虚开增值税专用发票罪律师#

何观舒律师,专注办理虚开增值税专用发票罪、虚开发票罪、骗取出口退税罪、逃税罪、逃避追缴欠税罪、非法出售(购买)增值税专用发票罪等重大疑难涉税犯罪案件。