8月过一半了。8月31号会大批量下架产品,9月份上架降低了预定利率之后的产品。或者有的公司已经在8月上新了更低预定利率的产品。

这个时候是市场上最鱼龙混杂的时候,千万千万别病急乱投医。

看看13精发布的帖子里有对鼎城人寿的数据披露。我们不做评级,只是提醒大家手里有鼎城人寿保单的朋友,一定多多关注着点公司动态。

近期也不知道怎么了,特别多朋友通过私信或者评论区在问我某某公司安不安全,手里有这家公司的产品或者万能金账户,还能不能要。今天就统一跟大家说说。

我没有办法确定说一家公司绝对安全,也没有办法确定的说一家公司绝对不安全。只能以结果倒推条件。

按照我们现行的法律法规,如果你投保的保险公司出现了经营风险,那么你的保单是否安全,要用这个条件来判断:

那就是要看是这家保险公司的保单先被接管再倒闭破产,还是先倒闭破产再接管保单。前后两种处理方式都是有可能的。按照现行法律法规,如果是前者,你的保单就安全。但如果是后者,你的保单就可能会有损失。

法规的依据,是2011年10月1日沿用至今的《保险公司保险业务转让管理暂行办法》,我们简称管理办法。和2015年4月24日沿用至今的《保险法》。

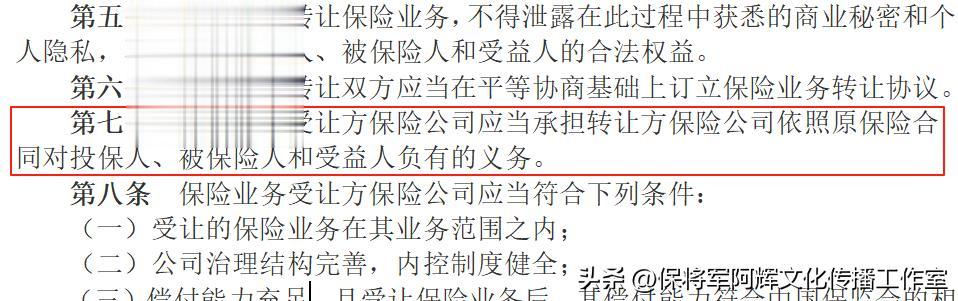

管理办法中第七条就是说的保单转让接管,受让方需要按照原合同执行,有义务按原合同维护投保人,被保人,受益人的权益。

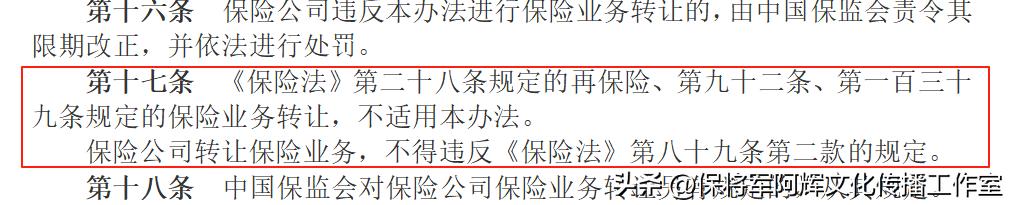

同时呢,管理办法中第十七条,则是说如果是《保险法》规定的第92条的情况,则不能按照本办法执行。

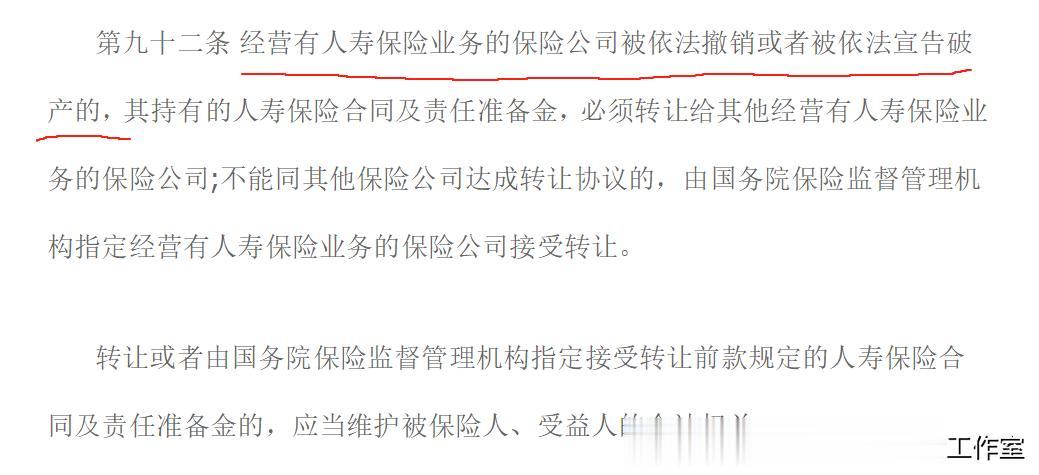

保险法92条说的就是保险公司破产的处置。翻译过来,就是如果保单被接管了,保司还没有破产,比如对安邦,华夏,天安,恒大,前海的处置,就会激活管理办法的第七条,你的保单会按原合同执行。而如果问题保险公司处理的流程,是先破产,然后再把保单由国家或者其他保司来承接,那么按照原合同执行的法规就无效了,那合同具体会有什么变化,没有明确规定。但大概率会是降低定价利率,结果要么是你需要补交保费,要么是保额和现价降低。

那当时交的原保费是否会受损呢?这个真不知道。可如果你当时投保流程是违法的,比如假地址投保,未如实告知投保,那风险可就放大了。

今天聊这个事,就是告诉大家,在剩下的半个月里,千万千万不要被所谓的高利给诱惑了,一定要看好这家公司。