本文仅在今日头条发布,谢绝转载

英国媒体1月18号报道,中美AI大战,中国可能会笑到最后。因为美国是在百米冲刺,恨不得三年内把AGI(通用人工智能)给整出来,砸钱跟不要命似的。中国这边呢?是跑马拉松,边跑边赚钱,稳扎稳打往前磨。

那具体情况是什么样的呢?

美国那套:赌桌上的All in

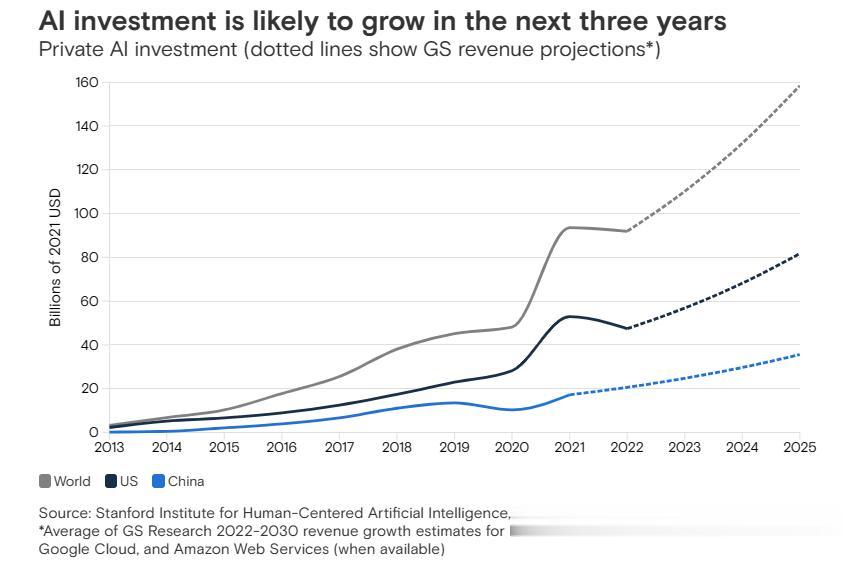

美国那套:赌桌上的All in美国人玩AI,真是把家底都押上了。2025年,美国科技巨头在AI上的资本开支超过1550亿美元,折合人民币1.1万亿。这钱往哪儿砸呢?83%扔进了数据中心和配套设施,剩下的才分给芯片和模型研发。

大概类比就是,先把路修好、把电拉够、把算力堆满,然后才考虑跑什么车。

逻辑也简单粗暴:相信拓展律(Scaling Law),就是你只要不停往模型里灌数据、加算力,性能就能一路飙升,最后通往AGI那个终极大招。所以OpenAI 2025年收入才120亿美元,但一年烧掉400亿美元,ROI是负的,投资人照样追着给钱。为啥?赌的就是AGI一旦成了,先到的人吃肉,后到的连汤都没得喝。

这套玩法的卡点在哪里?

不是钱不够,是电不够。得克萨斯州电网缺口59GW,数据中心排队等电,居民电价因为AI上涨了25%。微软、谷歌这些巨头,现在不光得写代码,还得自己去建发电厂、搞核电、弄太阳能,当“供电局局长”。技术跑太快,基础设施跟不上,被硬生生拽住了裤腿。

更好玩的是,投资高度集中在少数几家公司手里。私人部门投了5520亿美元,政府才拿出110亿美元意思意思。钱都流向了基础设施,应用层投资严重不足。结果就是AI经济和非AI经济割裂开了,科技巨头玩得风生水起,传统行业压根没沾上光。

中国:边跑边赚钱的马拉松中国这边呢?玩法完全不一样。咱们不赌AGI三年内能不能成,咱们是先找到能赚钱的场景,把钱赚回来,然后再拿赚到的钱继续投研发。这叫“攀登珠峰,沿途下蛋”,目标是登顶,但爬山过程中每隔一段就下个蛋,保证自己不会饿死在半山腰。

2025年,中国七大科技厂商(阿里、腾讯、字节、百度、华为、美团、京东)在AI上的资本开支总计约3000亿人民币,看起来不少,但只有美国的四分之一到三分之一。而且钱的分配比例也不一样:数据中心占70%,芯片8%,模型研发22%。你看,咱们在模型上的投入比例(22%)是美国(12%)的两倍,因为咱们更看重怎么把模型用起来,而不是光堆算力。

中国AI的核心逻辑是场景驱动。电商推荐、短视频算法、智能客服、辅助驾驶、工业质检……这些场景已经大规模变现了,ROI看得见摸得着。阿里云、腾讯云这些厂商,CAPEX(资本开支)只占收入的10%,远低于美国微软的27%。为啥?因为咱们不是先砸钱建基础设施再找场景,而是先验证场景能赚钱,再按需扩张算力。

而且我们走的是开源这条路,DeepSeek、Qwen(通义千问)这些开源大模型,把训练和推理成本砍掉了90%以上。原来训练一个GPT-4级别的模型要几千万美元,现在几百万就能搞定。这让中小企业也用得起AI,不用非得去抱OpenAI的大腿。开源模型一出来,整个行业的门槛被拉低了,创业公司、传统企业都能上车,AI技术快速铺量。

和美国比,中国还有个独特优势,就是市场够大、场景够复杂。14亿人口,从一线城市到十八线小县城,从制造业到服务业,各种需求五花八门。AI模型在这么复杂的环境里跑通了,出海到东南亚、中东、拉美,那都是降维打击。所以你会看到,中国AI企业更擅长“定制化”,给金融行业做风控模型、给制造业做质检系统、给政府做智慧城市方案。每个项目可能不大,但架不住量多,积少成多。

当然,咱们也有自己的短板。

高端GPU芯片被美国卡脖子,英伟达A100、H100这些顶级算力卡买不到。但中国的应对策略也很实在:一边提前囤货,把能买的芯片都囤起来;一边加速国产替代,华为昇腾、寒武纪这些国产芯片虽然性能还有差距,但能用;再一边优化训练效率,用更少的算力跑出更好的效果。

两种打法的底层逻辑

两种打法的底层逻辑美国那套,本质是“技术霸权主义”。他们相信技术突破能带来指数级回报,所以愿意承受短期亏损,赌长期垄断。OpenAI、Anthropic这些公司,走的都是闭源路线,模型不开放、技术不共享,就是要把核心能力攥在自己手里,等AGI成了,全世界都得来买我的服务。

中国那套,本质是“务实主义”。咱们不赌AGI能不能成,咱们先把眼前能赚钱的事儿干好。AI客服能省人力成本、短视频推荐能提高用户时长、自动驾驶能降低物流费用,这些都是看得见的收益。等这些场景跑通了,技术积累够了,再往更高级的AGI方向攀。

现在问题来了:这两种打法,谁更容易翻车?

美国那边,泡沫风险已经很明显了。估值高、烧钱快、落地慢,这是经典的科技泡沫三要素。只要有一家大厂(比如OpenAI或者Anthropic)季度财报不及预期,或者某个关键技术突破没按时实现,整个AI板块都可能崩盘。

2000年互联网泡沫破裂的剧本,现在看起来似曾相识。而且美国还面临“电力瓶颈”这个硬约束,数据中心再多,没电也白搭。

中国这边,整体风险小得多。估值合理(恒生科技指数市盈率17倍,只有纳斯达克100的三分之一)、场景落地快、政府兜底强,大规模爆雷的概率不高。但也不是没有局部风险:大模型创业公司扎堆,同质化竞争严重,很多小厂可能熬不过这轮洗牌;算力芯片国产化进度慢,要是美国再加码制裁,短期内会很难受。

总归,中美AI投资的差异,说到底是两种发展哲学的碰撞。美国信奉“赢家通吃”,愿意用短期亏损换长期垄断;中国讲究“细水长流”,边赚钱边投入,稳扎稳打往前走。

哪种打法更好?这事没有标准答案。

要是AGI三年内真成了,美国赢麻了;要是AGI十年内还在实验室里,中国这条路更稳。但有一点可以肯定:AI这场马拉松才刚开始,现在谁领先半个身位都不算数,关键看谁能跑到最后。

各位大佬觉得呢?