▷SpaceX上市给全球商业航天产业立了一个估值锚。

6月12日,SpaceX在纳斯达克挂牌。代码SPCX,每股135美元,一口气募了750亿美元。在此之前人类史上最大的IPO是2019年沙特阿美的294亿美元。SpaceX直接把这个纪录翻了一倍多。当天收盘,SpaceX市值2.1万亿美元。

而就在不久前,斤风以《20亿元入场券,买的是什么?》聊过中国低轨星座的竞争格局,那时候太平洋对岸的SpaceX还没上市,大家都在猜他会怎么出牌。现在牌打出来了。

但资本市场真正关心的,不是股价。

SpaceX的招股书一出来,所有人都在问同一个问题:“究竟谁才是SpaceX在中国的供应商?”

这个问题之所以成立,前提是毋庸置疑的,SpaceX在一些关键零部件上,根本绕不开中国厂商。射频连接器、毫米波天线、高端电子元器件等等,全球范围内能做到稳定量产、成本可控、良率达标的企业,相当比例就在中国。这不是什么秘密,是产业链分工的客观现实。SpaceX的体量摆在那里,它不可能不用。

一夜之间,这个问题成了A股市场最热的话题。

于是从5月底开始,整个市场就干了一件事:拿放大镜找,那些藏在SpaceX供应链里的中国公司到底是谁。

找的过程比结果更有意思。因为它牵出来的不只是几家公司,而是整个中国商业航天产业链的底盘,哪些公司已经被全球最顶尖的客户验证过能力?哪些公司正在吃中国自己卫星星座建设的确定性红利?

▍01

星链到底多大了

先看一眼星链的基本盘,因为这决定了整件事的蛋糕大小。

2025年,星链营收113亿美元,运营利润44亿美元,利润率高达39%,是SpaceX目前唯一赚钱的业务,不是之一。

用户增长也很直观。2022年底大概100万,2023年底230万,2024年底过了500万,2025年底900万,到今年6月这个节骨眼上,破了1200万。三年翻了十倍,现在每个月还在以50万左右的速度增长。

▲SpaceX发射星链卫星(图源:环球网)

卫星规模方面,SpaceX累计发射星链卫星已超过1万颗,在轨运行卫星也接近万颗规模。2025年SpaceX打了超过160发火箭,平均每两三天一次,绝大部分都用来往上堆星链卫星。猎鹰9号的可回收技术把单次发射成本压到了2000万美元级别,全世界没有第二家能做到。

手机直连卫星也商用了。你手上的普通4G/5G手机,不需要改装,不需要外接天线,在没信号的地方可以直接连到头顶的星链卫星发短信、打电话、低速上网。下行速率大概7.2Mbps,虽然不快,但能救命。

星链的商业模型已经闭环了。不是“未来可能”,而是现在就有1200万人每年付钱。这件事本身,比任何资本故事都更有说服力。

但别被上面的数字带偏了节奏,SpaceX整体账本是另一回事。

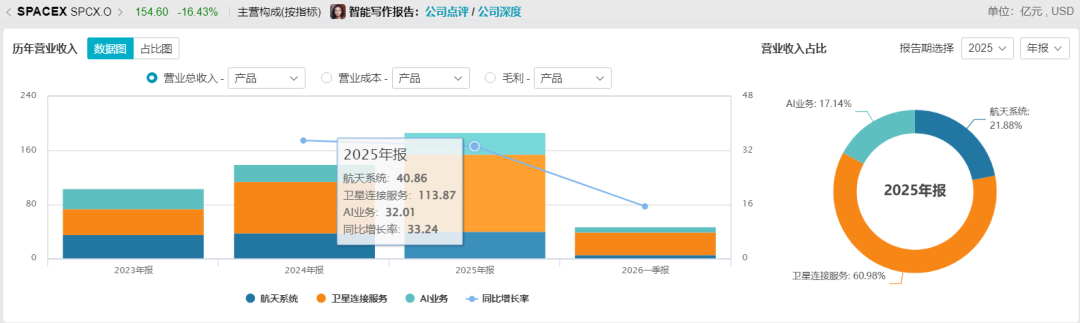

2025年总营收187亿美元,星链贡献了六成。火箭发射业务大概40.86亿美元,实际运营亏损6.57亿美元。真正在烧大钱的是2026年2月刚并入的xAI,2025年亏了约63亿美元,整体算下来,SpaceX2025年净亏49亿美元。

▲SpaceX主营构成(图源:Wind)

说白了,这次的750亿美元IPO,就是拿星链赚钱的本事做背书,给马斯克的其他宏图伟业筹措弹药。资本愿意买单,恰好反证了星链的价值到底有多硬。

星链越值钱,一个问题就越让人抓心挠肺想搞清楚:这条产业链,到底是谁在供?

▍02

拿放大镜找供应商的人

最先被市场锁定的是产品维度。星链那款白色矩形的地面终端,核心组件就三样:射频连接器、毫米波天线、电子元器件。

每卖一台终端出去,就得配一套。1200万用户,就是至少1200万台终端。

根据产业调研估算,单台终端仅高频连接器价值就在200-500元人民币,而LCP毫米波天线模组单套价值约1000元,两者合计在1200-1500元区间。仅连接器和天线模组这两项,对应的全球存量市场规模就已达到约144亿至180亿元人民币,而且还在以每月50万新增用户的速度往上滚。

靶子有了,接下来是找人。

部分券商研究报告把箭头对准了信维通信(300136)。甚至很多独立的市场分析人士也将信维通信“确认”为星链的供应商之一。

信维通信是做什么的?泛射频领域的老牌玩家,主营射频连接器、毫米波天线模组。市场盯上它还有一个理由:它在墨西哥有一座工厂,这个地理位置本身就耐人寻味,且这家工厂的公开信息显示部分产能定向服务海外大客户,跟这个逻辑刚好对得上。

还有一个点也论证了这个逻辑。今年年初信维通信在深交所互动易上几次被问到卫星通信业务,回答都很克制地表述为:“公司从2021年开始服务于北美大客户,并连续多年是该客户卫星地面终端产品部分零部件的独家供应商,目前双方合作的产品品类和业务规模持续扩大。”

市场普遍猜测其客户可能包括Starlink产业链,但公司从未正式确认。但有一件事是年报白纸黑字写着的:信维通信2025年营收89.1亿元,净利润7.06亿元。2026年一季度更猛,净利润同比增长40%。不管它的客户究竟叫什么名字,这家公司在卫星通信赛道上的增长,是真的。

盯上SpaceX供应链的还有另外两类。

一类是技术认证已经到手了、但终端客户没点名的。再升科技(603061)是国内高硅氧纤维隔热材料头部厂商,持有AS9100D航空航天质量体系认证,产品具备航天配套资质。

另一类是技术线对得上、但证据链够不到的。斯瑞新材(688102)的铜合金推力室内壁,给液体火箭发动机用的,技术指标够硬,但国内客户为主。

有意思的是,你能发现一个规律:市场猜测的对象,清一色是在某个细分材料或者零部件领域做到了国内甚至全球顶尖的公司。这个猜测的过程本身,就是对他们技术能力的一次公开背书。至于到底有没有供,那得等他们自己在公告里正式披露。

▍03

中国:别猜了,我也要上天

星链1200万用户、113亿美元年收入摆在面前,中国不需要再去论证“低轨卫星互联网行不行”。行,那就干。目前三套体系在并行推进。

(1)GW星座:国家队的骨架网

中国星网主导,规划约1.3万颗卫星。它是国家意志落地的核心载体,资金、政策、轨道资源都是顶格配置的。2024年12月首发,截至2025年底上天136颗。预计今年建成骨干网,在轨卫星数量达到400颗左右。

技术上,GW走的是多子星座混合架构。GW-A59子星座部署6080颗卫星,轨道高度压在500公里以下,承担主干宽带通信;GW-A2子星座包含6912颗卫星,作为补充层部署在约1145公里的近地轨道,配合实现高低轨协同。

频段上采用Ka/V频段作为核心通信频段,具备连续带宽充足、链路损耗可控、抗干扰性能力强等技术优势。自主研制的星间激光链路是关键,它让卫星之间可以直接传数据,不用每颗星都往地面站跑一趟,大幅减少对地面站的依赖,也意味着星座可以覆盖没有地面站的海域和极地。

GW星座还有一个定位上的特殊之处。它被定义为6G“星地融合”体系的核心组成部分,技术标准与3GPP NTN(非地面网络)标准同步推进,部署时间线瞄准2030年前后的6G商用节点。

(2)千帆星座:混合模式的急行军

上海垣信卫星操盘,国资搭台民营唱戏。规划超过1.5万颗,分三期部署。2024年开始发,目前已完成12批次,在轨卫星数量达到200颗,AIS(船舶自动识别系统)卫星系统完成组网。6月初甚至做到了24小时内两次发射,且是连续两次以“一箭十八星”的方式发射,堪比下饺子,国内低轨组网从没有过这个密度。

▲长征八号运载火箭发射千帆极轨12组卫星(图源:新华社)

千帆走Ku频段宽带路线,技术上对标星链最紧。更值得注意的是千帆在商业化推进上的速度。2025年底已经跟空中客车签约,将千帆星座引入机载互联系统,为航班提供高速低时延宽带服务。这是中国低轨星座第一个面向国际航空市场的商业合同。

(3)鸿鹄-3:民营力量的万颗级入场券

蓝箭航天旗下鸿擎科技主导,2024年5月向国际电信联盟(ITU)提交预发信息,计划在160个轨道面部署1万颗卫星。这是中国首个由民营商业航天企业主导的万颗级卫星互联网项目,目前还在规划阶段,没开始打。

它的意义不在于眼下能发几颗星,而在于它打开了民营力量进入巨型星座赛道的口子。要知道,万颗级的ITU申报本身就意味着轨道和频率资源的抢占,先占坑后建设,这是国际通行的玩法。

三套加起来远景规划约四万颗,和星链的目标规模不相上下。

目前中国在轨低轨卫星超370颗,星链是11000颗。差了一个数量级,但这个差距恰恰就是未来五到十年的增量。

发射端也在储备火力,而且不只是一个方向在跑。

长征八号R由航天科技集团八院研制,是国家队可重复回收技术的核心验证型号,预计今年三季度把一级回收跑通。这一步如果走通,中国商业火箭的成本结构会重新洗牌。

民营火箭更快。去年12月,蓝箭航天的朱雀三号在酒泉完成首飞,570吨起飞质量、750吨推力、液氧甲烷路线,目标很明确,通过可重复使用把发射成本压到每公斤2万元以内,最终对标猎鹰9号。

与此同时,星际荣耀的双曲线二号验证箭已经完成多次垂直起降试验;天兵科技的天龙三号、星河动力的智神星一号也都把首飞和回收试验提上了日程。

今年4月,国家层面同步落地了《商业航天标准体系(1.0版)》。标准先于产业成熟之前就铺好了,这在中国的产业推进逻辑里,意味着行业必然要迈进大规模、高质量发展阶段。

还有一个变量值得单拎出来说——手机直连卫星。中国此前一直用高轨天通卫星做手机直连,中国电信全球首发了手机直连卫星语音及短信服务,已支持40余款超2500万部手机终端,包括华为、小米和三星等多品牌。但高轨延迟大、速率低,能发短信打电话,扛不住宽带上网。

6月9日,朱雀二号改进型遥六运载火箭,成功将垣信卫星的首颗手机直连试验星与中国移动的“中国移动02星”送入预定轨道,主要用于开展手机直连卫星、天地网络融合等技术试验验证。

如果低轨直连验证通过,手机的通信能力将延伸至海洋、山区、沙漠、应急救援等传统网络难以覆盖区域,低空经济、智能网联汽车、智慧航运等新兴产业也将从中受益,未来可扩展亿级用户规模。

▍04

产业链上的玩家们

卫星要一颗一颗往上打,产业链上的产能也得跟着一节一节拉满。市场不再需要论证“有没有”的问题了,现在要看的是“谁在干”。

让我们顺着产业链从上到下捋一遍,那些已经拿到船票、正在排产交货的A股上市公司,到底都在做什么。

(1)卫星制造:从实验室到流水线

卫星制造是整个星座的底盘,谁能把单星成本打下来、把产能提上去,谁就能拿到未来五年最大的订单。SpaceX最可怕的地方不是能造卫星,而是能像造汽车一样造卫星。中国现在正在复制这条路。

中国卫星(600118)是绕不开的主角。作为航天科技集团五院上市平台、A股唯一卫星整机上市公司,民用卫星市占率超70%,是中国星网工程核心供应商。根据市场消息,中国卫星在手订单超300亿元,排产已至2027年。

产能跃迁不只发生在中国卫星一家。文昌国际航天城的卫星超级工厂,是由航天科技集团与文昌国际航天城管委会合资运营,入驻企业超过20家,设计年产1000颗,2025年底投产。该工厂采用"脉动生产线"模式,将生产节拍严格控制在4小时,从而实现“半天生产一颗星”的高效率,单星成本也将大幅压缩。这个思路跟SpaceX是一致的:卫星不是工艺品,是消耗品。

▲文昌国际航天城鸟瞰(图源:海南日报)

当单星成本从几千万压到几百万量级,星座经济的数学模型才成立。朱雀三号这类可回收火箭一旦把发射成本也打下来,卫星制造端的量产能力就是第二个轮子,两个轮子一起转,组网速度才上得去。

(2)关键元器件:壁垒最高的环节

这个环节体量没制造端那么大,但技术壁垒高得多,利润也厚得多。很多产品全球范围内就那么几家能做,一旦进入供应链,基本就是躺着赚钱。

铖昌科技(001270)做的是星载相控阵T/R芯片。简单说,每一颗低轨通信卫星上的相控阵天线里面都装着几十上百颗这样的芯片。公司产品已批量应用于星载、地面、机载相控阵雷达及低轨卫星通信等领域。全球能够稳定量产宇航级T/R芯片的公司一只手数得过来:美国的ADI、荷兰的NXP,再就是中国的铖昌科技。

航天电子(600879)是航天电子系统国家队,“星间激光通信设备”将成为公司未来核心增长极之一,它是星座从"一堆卫星"变成"一张网络"的关键,有了它,卫星之间可以直接传数据,不用每颗星都往地面站跑。星链已经全面部署了星间激光链路,中国星座正在加速追赶这一步。

菲利华(300395)是国内唯一通过航天认证的高端石英纤维供应商,市占率超90%。石英纤维是卫星天线罩和太阳翼基板的关键材料,耐高温、透波性好,全球没有几家能做。

斯瑞新材(688102)的高性能铜合金则是液体火箭发动机推力室内壁的核心材料,这种材料要能承受3000℃以上的高温和几十兆帕的压力,目前没有更好的替代品。

元器件造出来了,但还有一个问题:上天之前,谁来验证它们到底靠不靠谱?

西测测试(301306)做的就是这件事。斤风此前在《这家军工实验室,要做“商业航天超级代工厂”?》一文中详细分析过西测测试如何卡位商业航天安全保障工作。作为国内覆盖航空航天电子产品检测项目较为齐全的第三方机构之一,也是少数同时拥有AS9100D、NADCAP、SPCAP三大航空航天认证的民营机构,西测测试能够提供从代工生产到检验检测的全链条服务,近期更是参与设立西部航天,《来真的?200万年薪招总师》,剑指商业航天总体牵引。

航天电器(002025)向商业航天客户提供连接器及线缆、继电器、微特电机等产品配套。

(3)地面终端:不管谁上天,地面上都得收信号

海格通信(002465)是北斗芯片和终端的老牌龙头。在卫星通信领域,公司深度参与天通卫星通信系统及国家卫星互联网重大工程,已实现包括芯片、终端、信关站和系统运营在内的全产业链布局。在民用领域,天通芯片已应用于众多主流手机厂家,并积极拓展"汽车直连"市场。

信维通信(300136)是泛射频领域的头部企业,主营射频连接器、毫米波天线模组,公司也是国内头部卫星终端的核心供应商。如前所述,市场消息甚至已经猜测为Starlink产业链供应商。

盟升电子(688311)在卫星通信天线领域积累深厚,其动中通天线在特种通信市场根基很深,近年来重点布局卫星互联网相控阵天线及终端,多款产品已在我国卫星互联网系统中实现批量交付。

(4)运营平台:牌照即壁垒

中国卫通(601698)是国内唯一同时拥有自主可控商用通信卫星资源和完整卫星通信运营牌照(A13+A23牌照)的上市平台。未来GW和千帆星座建成后,谁来提供服务、向谁收费、怎么定价,这些问题最终都会落到中国卫通头上。它的价值不在于能造多少卫星,而在于它是唯一被允许把卫星变成生意的那张牌照。

持有A13牌照的三大运营商也在积极布局天地一体化融合通信业务:中国电信(601728)已经全球首发了天通卫星语音和短信服务,积累了2500多万用户;中国移动(600941)今年6月刚发射了“中国移动02星”,和垣信卫星一起开展低轨手机直连技术试验;中国联通(600050)也在和多家星座运营商洽谈合作。

这些公司有一个共同的舒服之处:你不需要猜谁是他们的客户。星网和垣信在排产表上,年报里有合同,行业里有公认。跟大洋彼岸那些藏着掖着的供应关系相比,这是两种完全不同的信息环境。

▍05

不再“蹭热点”

聊到这里,你大概能感受到两件事。

第一件,SpaceX上市给全球商业航天产业立了一个估值锚。证券公司的研报说得很直白:以前A股炒商业航天是在讲故事,现在有了参照物,逻辑得从故事切换到验订单、量产、降本、业绩。6月12日的涨停是情绪,能不能持续看各家公司自己手里有没有活。

第二件,中国自己的星座建设已经进入倒计时。千帆超过200颗,GW超过130颗,四万颗的组网周期覆盖五到十年。产业链上的公司正在排产。发射频次在往上拉,成本曲线还没走完下降通道。

差距是有的。SpaceX一年打160多发,中国商业航天加起来不到十分之一。可重复使用火箭还在测试,卫星的单颗成本还远没到规模化之后的低位。这些差距提醒我们,这条赛道不是短跑,是马拉松。

最后回到市场经久不衰的猜谜热情上,我们至今还没等到那张官方确认函。

但比名字更有意义的是,全球最顶尖的商业航天企业无法绕开中国供应商的技术。这个注脚,足够让整个中国高端制造业扬一次眉。