编辑|克莱恩

出品|马路咖啡in

在中国汽车出海大潮中,吉利汽车是独一份的样本。

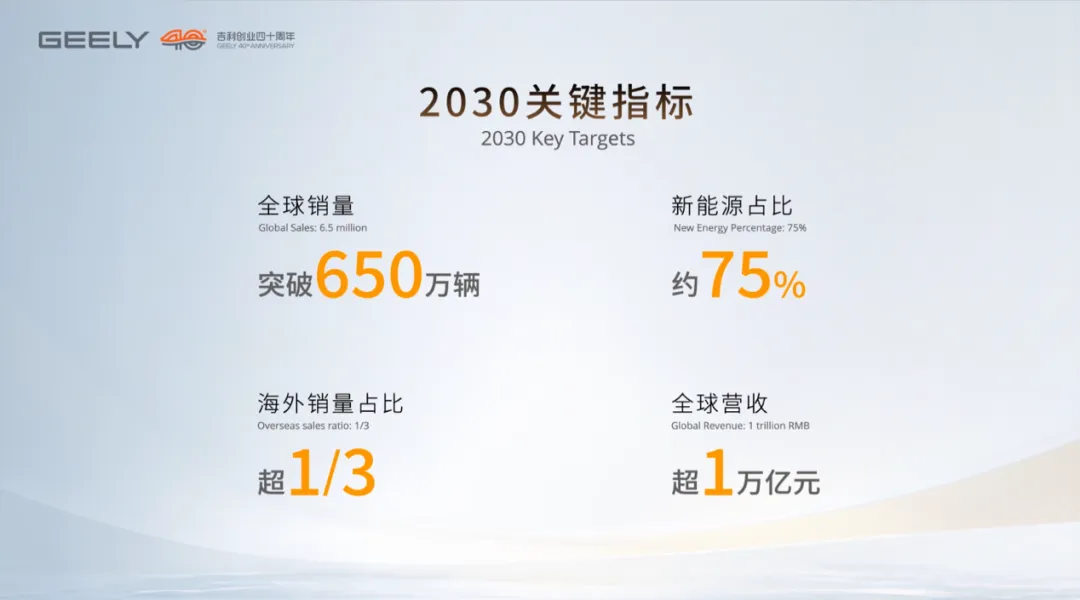

前不久,吉利控股公布了2030年的战略目标,到2030年,吉利控股计划实现全球总销量突破650万辆,营收超1万亿,跻身全球车企销量前五,其中新能源销量占比约75%,海外销量占比超三分之一。

作为主力,吉利明确2026年目标:全年销量345万辆(同比增长14%),出口销量64万辆(同比增长50%),海外市场已成为其核心增长引擎。

然而,从销量数据看,吉利并非出海第一梯队:2025年出口42万辆(同比增长1%),而奇瑞、上汽、比亚迪2025年出口量均突破百万辆,长安也达63.7万辆(与吉利2026年目标相当)。

即便完成2026年目标,吉利仍难跻身头部,但其 “全球布局+技术输出+协同合作”的海外策略,使其成为中国品牌出海最值得关注的独特样本,后续增长潜力可期。

技术换市场

中国车企出海分三阶段:1.0贸易出口、2.0 KD/CKD散件组装、3.0品牌与体系出海,这个阶段中国车企开始把国内的全流程全体系打包带出海,覆盖生产、销售、售后、品牌建设,并在海外因地制宜的落地执行,执行标准与国内看齐,车企对于全流程的经营管理都掌握主导权。

当前,行业仍以2.0阶段为主,向3.0迈进,比亚迪进展较快,不仅在泰国、巴西、匈牙利等地自建了四大工艺齐全的工厂,还在全球范围内借助中国新能源车龙头的势头大力进行品宣,近两年比亚迪大量赞助国际顶级赛事,包括欧洲杯、美洲杯、欧足联等。

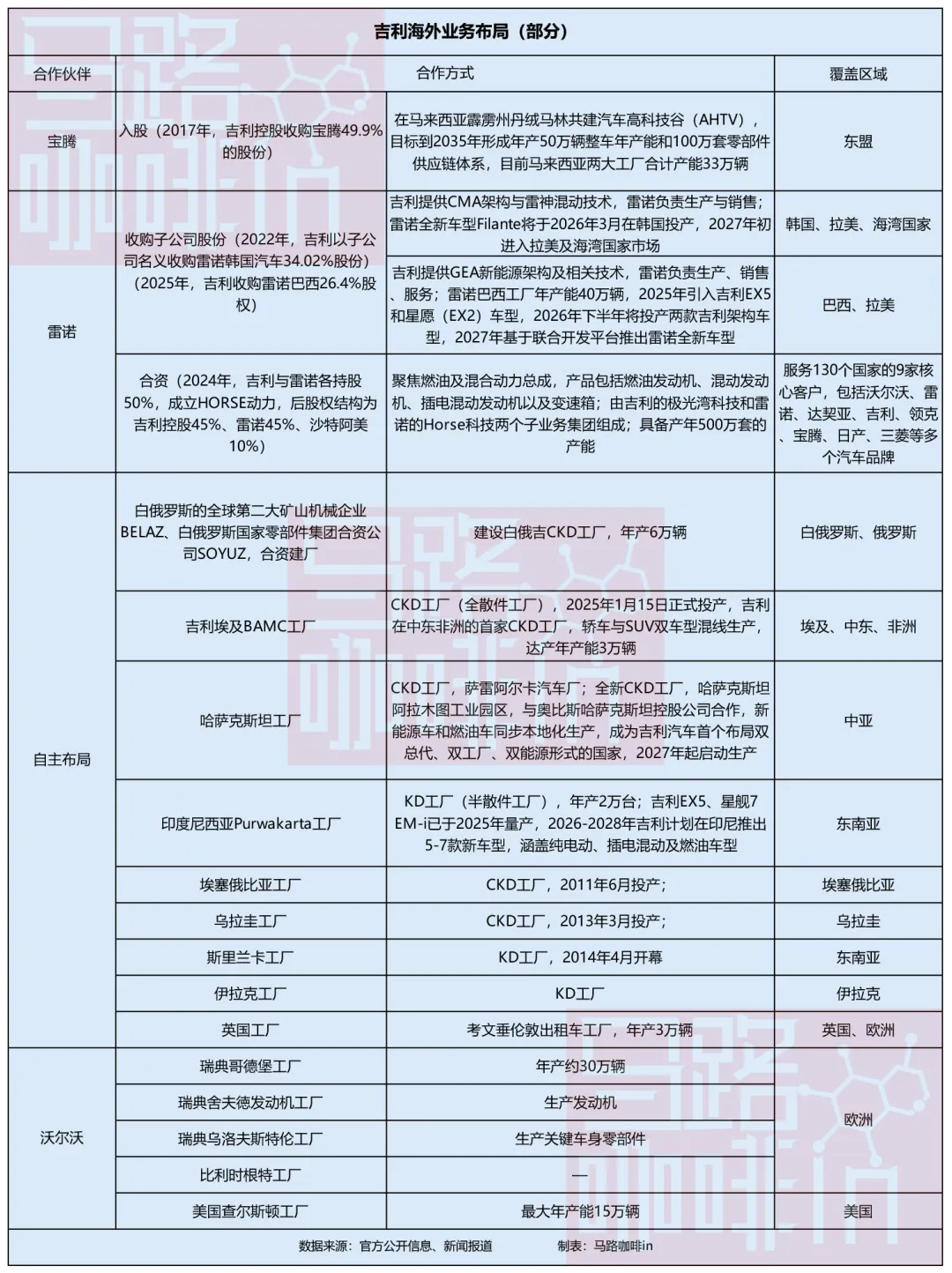

吉利海外战略的核心也是“品牌出海”,但吉利的“品牌出海”与比亚迪等企业的选择不同,并不聚焦在自建工厂、渠道上,而是采用了更加特别的“技术换市场”方案,吉利与宝腾、雷诺的合作就是两大典型案例。

早在2017年,吉利控股集团就收购了马来西亚国民品牌宝腾汽车49.9%的股份,随后开始全面主导经营管理,通过输出产品、技术、人才和管理模式,推动后者全面改革,2019年宝腾扭亏为盈, 2025年宝腾汽车总销量16.26万辆,同比增长6.5%,连续第7年位列马来西亚汽车销量第二。

盘活宝腾不仅给吉利带来了海外销量的增长,更为吉利积累了海外运营经验。

2022年起,吉利与雷诺深化合作,收购雷诺韩国34.02%股份,输出CMA架构与雷神混动技术;2025年在巴西成立合资公司(吉利占股26.4%),提供GEA新能源架构。

这期间,2024年,吉利与雷诺还各持股50%成立HORSE(浩思)动力(后股权架构为吉利控股45%、雷诺45%、沙特阿美10%),该公司聚焦燃油级混合动力总成,具备年产500万套的产能,服务130个国家的9家核心客户,包括沃尔沃、雷诺、达契亚、吉利、领克、宝腾、极氪、日产、三菱等。

上述合作都有一个共同的特点,即吉利扮演了曾经外资品牌在中国市场的角色——技术输出者,从CMA架构到雷神混动技术再到GEA架构,从整车到动力系统,吉利不仅试图实现全面出海,还在努力嵌入全球汽车核心供应链中。

“轻模式”

与其他车企的3.0阶段出海策略相比,吉利的出海策略明显更“轻”。

近几年巴西是中国车企的重点市场,奇瑞早就自建了工厂,比亚迪刚花了45亿元建了生产基地,长城承诺未来十年投入127亿元打造其第四大全球生产基地、广汽宣布五年内投资13亿美元,这无疑都是重资产投入。

相比之下,吉利布局巴西的投入相当少,从合作协议来看,吉利系共出资48.74亿元,占股26.4%,即可享受雷诺在巴西市场成熟的生产基地(整车年产能约40万辆、发动机工厂年产能约50万台)和完善的渠道网络。

投入金额远低于自建工厂和渠道,更值得注意的是,吉利系这48.74亿元总出资额,现金出资仅有5.85亿元,其余42.89亿元均为技术。

同时,这一合作模式效率极高,2025年6月签署合作协议;7月吉利EX5就以整车进口形式登陆巴西,并在雷诺经销商网络销售;当年11月合资公司官宣成立,同一个月星愿同样通过雷诺渠道于巴西上市;2026年下半年合资公司就将投产两款吉利架构车型,2027年还将推出基于联合开发平台的雷诺全新车型。

作为对比,比亚迪巴西卡马萨里基地于2023年7月签约,2024年3月正式开工建设,2025年7月建成投产,期间还出现了与巴西劳工部门的纠纷。

以不到6亿元的现金投入,在极短时间内就可以实现产品入市,吉利模式的轻资产、高效率优势体现得非常明显,同时也极大降低了进入壁垒和政策风险,这都有助于其实现“后发先至”。

当然,必须要承认这种模式存在先天缺陷,即企业掌控力偏弱,不过考虑到吉利在这一合作中提供的是最为核心的技术,因此其话语权比看起来的股权占比要高。

吉利的“独一份”

实际上,随着中国新能源产业全面崛起,中国车企以“技术换市场”出海已经越来越多了,比如Stellantis入股零跑,之所以笔者要强调吉利的“独一份”,有三层原因:

第一,技术话语权更强,Stellantis与零跑的合作,以前者入股后者成为其股东实现,虽然后者负责技术,但毕竟是以让出股权实现的,而吉利扮演了一个更强大的技术输出者角色。

第二,深度嵌入核心供应链,HORSE(浩思)动力瞄准全球车企内燃机及混动技术缺口,客户增长潜力巨大。

第三,沃尔沃的海外赋能,这是中国车企中绝无仅有的,吉利已经明确在欧美等发达市场,要坚持高端化路线,依托沃尔沃的渠道优势和雷诺在南美市场的布局,实现在发达市场的规模化突破。

说得直白一点,在那些中国品牌难以突破的发达市场,销售的车到底是纯血沃尔沃,还是沃尔沃版的极氪/领克,其实还不都是吉利。

此外,因为体系内有这样一家传统豪华品牌,吉利的技术也更具有全球适配性,尤其是在高端市场,有其独特优势。

这三重因素叠加在一起决定了,吉利必将为中国车企出海贡献一个“独特样本”。

准备就绪

据笔者了解,吉利已经为2026年全面出海做好了准备。

团队层面,2025年4月29日,吉利汽车宣布,吉利汽车集团副总裁南圣良出任吉利汽车国际公司总经理,全面负责吉利汽车的国际业务,而南圣良不仅吉利体系内成长起来的“老将”,且有丰富的海外市场经验,2006年他任吉利汽车国内销售公司副总经理,2017年担任吉利汽车国际销售公司总经理,2021年其担任LEVC CEO及LEVC UK董事长,常年负责海外市场业务。

随着这一新任命的落地,吉利海外业务团队也开始调整和焕新,新团队已经对海外各主要市场做了系统调研,并明确了2026年的发展战略,坚持“品牌出海”,在重点市场建立本地化运营体系。

产能层面,截至2025年底,吉利在全球拥有20家海外工厂,其产能布局采用“区域中心+本地生产”的双轨模式,吉利将在全球打造3个15万级、2个10万级区域市场,在东南亚市场,吉利将构建年产50万辆的研-产-销-服一体化宝腾AHTV产业园,辐射东盟。

渠道方面,目前吉利网点已经拓展至88个国家和地区,总数量超1200个,计划在2026年一季度扩充至1500家,同时在印尼、澳大利亚、英国等30余个国家设立子公司,强化区域运营能力。

有业内人士对笔者透露,吉利坚持品牌出海,2026年会做大量的基础性建设工作,所以销量规模难以迅速提升,但随着体系的完善,吉利后续海外业务的发展速度会超出市场预期。

按照吉利此前公布的2027年海外目标100万辆计算,2027年吉利海外销量要比2026年增长约56%,增幅确实高于2026年的增长目标(50%)。

写在最后

笔者曾多次强调,吉利的这轮崛起本质上是体系力的胜利,而国内市场销量规模和高端化的多线突围,并没有发挥出吉利100%的体系实力,杀到海外市场之后,吉利的体系力会更全面的展现出来。

无论是技术在全球市场的适配程度,还是跨国业务的运营经验,吉利都是中国车企的佼佼者,这一点会随着其海外业务的发展不断凸显出来。