你是否也曾困惑,为什么手中的钱似乎越来越“不值钱”?为什么有时候明明商品产量没变,物价却悄然上涨?其实,这些看似复杂的经济现象,背后可能都藏着一个百年经济学公式的身影——费雪方程式。今天,我们就来揭开它的神秘面纱,特别是其中那个常被忽略,却至关重要的角色:货币流通速度(V)。

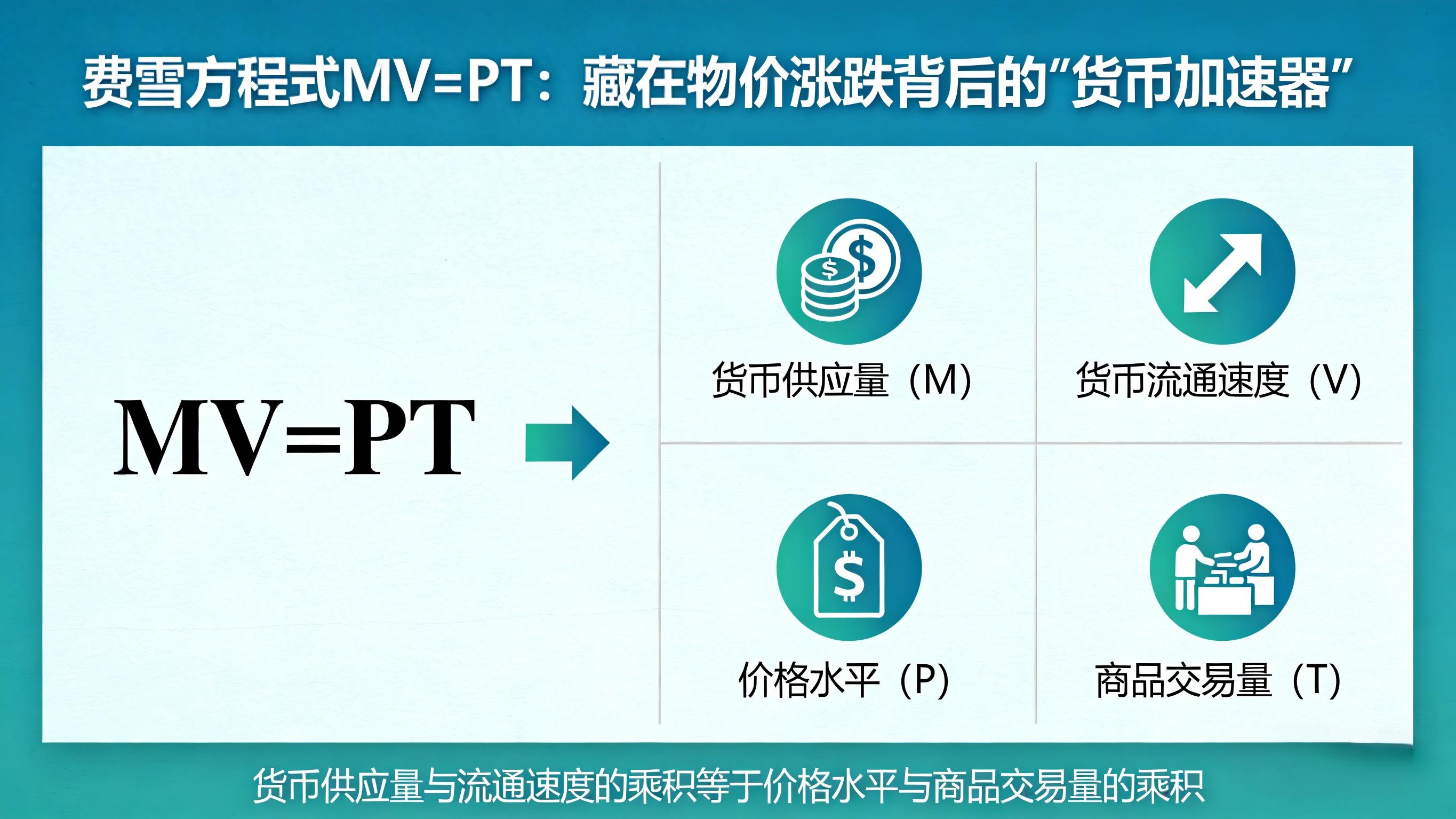

费雪方程式由美国经济学家欧文·费雪在1911年提出,其经典形式为:MV=PT。这个公式虽然简洁,却像一个精密的天平,平衡着经济中所有的货币活动。

M (Money Supply):代表货币供应量,即一个经济体中流通的货币总量。

V (Velocity of Money):代表货币流通速度,指单位货币在一定时期内平均转手的次数。

P (Price Level):代表价格水平,即所有商品和服务的平均价格。

T (Volume of Transactions):代表商品和服务的交易总量。

这个公式是一个恒等式,它告诉我们:全社会货币的总支出(M×V)必然等于全社会商品的总价值(P×T)。

一个简单的例子能帮你快速理解。假设一个小镇只生产面包,一年总共卖出1000个面包(T=1000)。如果每个面包卖2元(P=2),那么所有面包的总价值就是2000元(P×T=2000)。现在,假设这个小镇流通的货币总量是1000元(M=1000)。那么,这1000元必须在一年内平均转手多少次,才能完成2000元的交易额呢?答案是2次。也就是说,货币流通速度V=2。

这个例子完美展现了公式的平衡关系。然而,在传统的货币数量论中,经济学家们常常假设V和T在短期内是相对稳定的,因此物价P的变动主要由货币供应量M决定。但现实世界远比假设复杂,尤其是在当今社会,货币流通速度V的变动,正扮演着越来越关键的角色。

被低估的“加速器”:货币流通速度我们常听说“通货膨胀本质上是一种货币现象”,这源于费雪方程式的经典推论。当V和T被视为常数时,M的增加会直接导致P的同比例上涨。一个极端的历史案例是1948年的民国金圆券时期,货币量增发数千倍,最终导致物价飞涨数万倍。

然而,在现代经济中,V并非一成不变的“常数”,它更像一个“加速器”或“缓冲器”,能放大或抵消货币供应量M的变化对物价P的影响。

一个显著的例子是2008年全球金融危机后。为了拯救经济,美国等国家实施了大规模的量化宽松(QE)政策,M2货币供应量大幅增长。如果按照传统理论,如此庞大的货币增发必然引发恶性通胀。但实际上,当时的通胀率并未立即飙升。原因何在?关键就在于货币流通速度V的急剧下降。经济衰退导致企业和个人信心不足,借贷和消费意愿降低,资金在金融体系内“空转”或被窖藏,导致货币流通速度放缓,从而吸收了部分货币超发带来的通胀压力。

反之,当经济过热,信心高涨时,人们会加快消费和投资,货币流通速度V就会像踩下油门的汽车一样“加速”。此时,即使货币供应量M没有大幅增加,V的提升也会推高物价P,加剧通胀。近年来数字支付的普及,也无形中提高了V。相比现金交易,扫码支付等电子支付方式让资金转移更便捷、更频繁,客观上加速了货币的流通。

互动点:争议与思考V的变动让费雪方程式变得更加动态和复杂。这引出了一个值得探讨的问题:在当前的经济环境下,你认为货币流通速度V是稳定不变的“常数”,还是一个会随经济周期剧烈波动的“变量”?当央行释放大量流动性时,我们更应该关注印了多少钱(M),还是这些钱流转得多快(V)?

现实世界的多维透视费雪方程式不仅解释了通胀,更能帮助我们剖析复杂的现实经济案例。以近年来的土耳其为例,其通胀率一度突破80%。从费雪方程式的角度看,其根源在于货币供给(M)的失控。为了刺激经济,土耳其央行大量增发货币,M2增速一度超过50%。然而,新增的货币并未有效流入生产领域以增加商品供给(T),导致“过多的货币追逐过少的商品”。同时,民众因货币贬值预期而加快消费或兑换外币,进一步推高了货币流通速度(V)。M和V的双重夹击,而T增长乏力,最终导致物价水平(P)失控式上涨。

另一个有趣的案例是美国。作为全球储备货币发行国,美国可以通过发行国债等方式,将部分货币输出到全球。这相当于在全球范围内增加了T(其他国家向美国出口商品),从而帮助美国吸收了部分货币增发(M)带来的通胀压力,使其国内的物价水平(P)相对稳定。这显示了在开放经济下,费雪方程式需要结合国际资本流动来综合考量。

在中国,货币政策的实践也体现了对费雪方程式的深刻理解。近年来,中国央行强调“精准滴灌”,力求使M2增速与名义GDP增速相匹配。但一个新挑战是,居民部门的预防性储蓄增加,导致消费意愿不强,货币流通速度V有所下降。为了实现经济增长目标,就需要更大的货币供应量(M)来对冲V下降的影响,这正是现代货币政策制定中需要精细权衡的艺术。

互动点:提问与应用通过以上案例,我们可以看到费雪方程式的强大解释力。现在,不妨让你的大脑“转”起来:假设你现在是一名“虚拟央行行长”,面对经济下行、大家都不愿意花钱(V下降)的局面,除了直接“发钱”(增加M)之外,你还能想出什么办法来“加速”货币流通(V),刺激经济回暖呢?

财富启示录:你的钱该如何安放?理解费雪方程式,不仅是为了应付考试,更是为了在变幻莫测的经济环境中守护好自己的财富。这个公式揭示了一个核心真理:影响你购买力的,不仅是印钞机的速度(M),还有货币流转的效率(V),以及商品供给的丰裕程度(T)。

当我们在新闻中看到货币供应量M大幅增长时,就需要警惕通胀风险。如果此时经济并未同步快速增长(T不变或慢增),且市场情绪高涨(V可能加快),那么物价上涨的压力就会很大。在这种环境下,持有大量现金可能意味着购买力的缩水。历史经验表明,在高通胀时期,实物资产(如黄金、核心地段房产)往往能起到保值的作用,而长期的固定收益产品(如长期债券)则可能因通胀侵蚀而贬值。

反之,如果经济陷入通缩或衰退,货币流通速度V可能会“踩刹车”,大家捂紧钱袋子,物价也可能下跌。这时,持有现金或高信用等级的债券反而可能是更稳妥的选择。

对于企业经营者而言,费雪方程式同样具有预判价值。当观察到货币流通速度V突然加快,可能预示着市场热度上升,原材料和商品价格即将上涨,此时应提前做好备货和成本控制。当V持续放缓,则需谨慎扩张,防范需求不足带来的风险。

总而言之,费雪方程式MV=PT为我们提供了一个理解宏观经济运行的“透视镜”。它提醒我们,通胀与通缩并非简单的“东西变贵或变便宜”,而是货币、产出、信用与信心共同演绎的精密舞蹈。下次当你感叹“钱不值钱”时,不妨试着从M、V、P、T这四个维度去分析,或许就能看清现象背后的本质。

结尾互动费雪方程式就像宏观经济的“CT机”,让我们看清经济运行的温度与脉搏。现在,轮到你了!你认为在当前的经济形势下,影响我们物价水平(P)的最关键因素是什么?是印钞的速度(M),大家花钱的意愿(V),还是商品的供给(T)?欢迎在评论区留下你的独到见解,一起探讨财富背后的经济学!