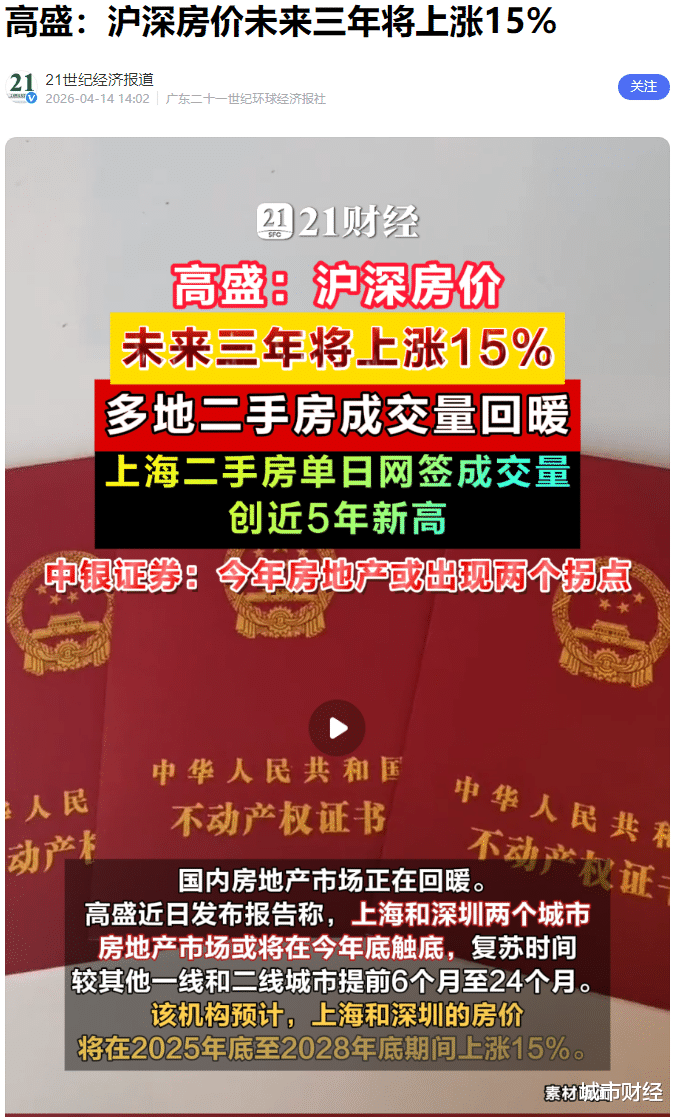

近日,高盛发布的一份对中国上海、深圳楼市的预测,刷屏了。

其核心观点是:

上海和深圳两个城市房地产市场或将在今年底触底,复苏时间较其他一线和二线城市提前6个月至24个月。上海和深圳的房价将在2025年底至2028年底期间上涨15%。

去年年底,私募魔女李蓓也发表过类似观点:

本轮房地产调整已持续4年多,后续有望迎来长达10年的上升周期!当然,其中也不会一帆风顺。

高盛预测的逻辑在于,沪深楼市会与香港楼市形成联动。

香港楼市已经走出了这一轮调整底部,去年年中开始反弹。

2025年,香港楼价指数当年已上涨3.25%:一手新房成交量达2.06万宗、成交金额2256亿港元,分别同比上升21.9%、8.2%;二手成交3.98万宗、成交金额2917亿港元,分别同比上升17.9%、20.4%。

高盛认为,从人口、产业、购买力、供给、财富效应五个维度来看,上海与深圳在各城市中综合竞争力最强,必然会跟随香港楼市的步伐进入上涨通道。

国家统计局公布的最新数据,似乎也在支撑他这一观点。

3月份北上广深四大一线城市二手房价格环比集体上涨,北京二手房均价环比上涨0.6%,上海上涨0.4%,广州上涨0.2%,深圳上涨0.4%。

李蓓的观点背后的逻辑则在于,她认为:

第一,在需求端,他认为中国房地产长期稳定销售面积中枢在10~12亿平米,而当前房地产销售面积仅在7、8亿平米左右,显著低于长期中枢水准,因此,当下是超跌。

第二,供给侧视角再看,今天房地产行业格局已发生翻天覆地巨变。

一方面,约90%的房企退出市场或不再拿地,比如百强房企这2年几乎7成已经0拿地了,整个行业竞争强度还是大幅缓和了。虽然粥少了,但僧更少了!

另一方面,存活下来的优质企业,新推楼盘净利率已经高达10%以上。

用时下流行的话来讲,无论是高盛还是李蓓,所说都有点道理,但是不多。

02 | 反驳高盛高盛的部分内容是对的,抛开北京这个行政催生出来的强城不说,从市场化角度看,上海、深圳无疑是中国内地城市中被市场化力量催生出来的综合竞争力最强的两座城市。

也正因此,上海被视作中国楼市的信仰,而深圳则被视作中国楼市风向标。数据和结果也在佐证着这两座城市的定位。

作为中国楼市信仰的上海,是本轮房价调整当中最耐扛的城市,没有之一。在这一轮调整周期当中,上海新房价格异常坚挺,而二手房价格跌幅主要集中在外围。

深圳,则完美体现了楼市风向标功能。上一轮楼市大牛始于深圳,2015年深圳率全国之先发起上涨攻势,之后星星之火形成了燎原之势。

同样,这一轮房价调整,仍始于深圳。2021年2月份深圳发布二手房指导价,拉开了中国楼市全面调整序幕。

但高盛认为沪深楼市会与香港楼市形成联动,会被香港楼市带动上涨,这一观点明显不靠谱。

因为两点:

第一,香港独一无二。

1,香港和内地城市完全不同,独一无二且无可取代。更关键的是,香港与内地是两个市场。

2,香港这一轮属于小调整,其调整的原因跟随美国加息。

香港楼市这一轮下跌,始于2022年。

2022年受疫情影响叠加加息影响,香港遭遇了资金撤离、经济疲软、人口转向、利率狂飙,共同迫使香港房价大转向。

其关键力量是加息。

去年年中开始上涨,背后的推动力则是降息叠加人才涌入。

2024年开始,美元进入了降息周期,过去两年美联储共四次降息,每次降息25个基点。

而港元与美元在联系汇率制下深度绑定,香港去年也跟随美联储六次降息。分别是:

2024年9月18日,降息50个基点;2024年11月8日,降息25个基点;2024年12月19日,降息25个基点;2025年9月15日,降息25个基点;2025年10月30日,降息25个基点;2025年12月11日,降息25个基点。

两年六次降息,利率从2024年8月份的5.75%降至如今的4%。

宽松利率之下,对香港经济发展产生了全面而深远的影响,总体呈现积极提振效应,尤其在楼市复苏、企业融资成本下降、股市流动性改善等方面成效显著。

而香港是一个金融与房产为依托的城市,金融与房产回暖,经济自然向好。

此外,全球大环境变动之下,尤其是全球大脱钩之下,香港成为内地出海的首选地,内地很多人才涌入香港。

数据显示,高才通2022年底开通,3年时间,香港各项人才计划收到近60万宗申请,41万宗获批,其中内地人才约30万宗。截至今年2月底,已有近28万人才来港工作和发展。

人才、资金涌入,成就了香港楼市的快速见底反弹。

而且,从另一个层面来说,香港正在虹吸内地热钱,一定程度上拉长了内地一线城市见底的时间。

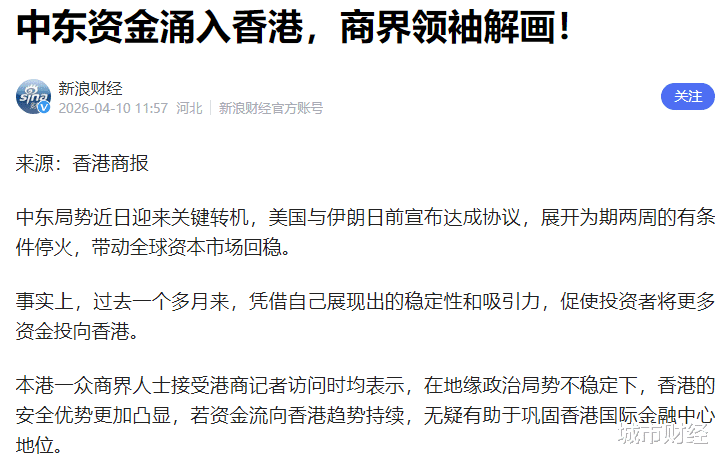

3,迪拜资金转战香港。

今年爆发的美以伊战争,让迪拜资金转投香港。

过去两年,迪拜成了全球炒房客的热土,但一场战争让人看清楚了迪拜的不安全性。

在这种背景下,香港的独特区位优势体现出来了。一方面背靠中国大陆,是全球最安全的地带之一。另一方面,全球自由贸易之地。

两者优势叠加,原本要投入迪拜的资金涌入香港。

香港商报披露:

全球资金一直在流动。中东局势不稳,交通一度近乎停顿,令资金开始转移至香港。

这样的优势,上海没有,深圳更没有。因此,上海、深圳楼市无法与香港同频。

第二,上海、深圳房价并未见底。

香港这一轮调整的核心是加息,以上海、深圳为代表的内地城市,房价下降的原因并不是。

这一轮全国房价普跌的根本逻辑在于,大多数城市的房价,都远超城市本身的购买力和支撑力,也就是我常说的“德不配位”。

虽然房价已经持续调整了四年多,但很多人的收入也在缩水,工作更是不稳定。

这种情况下,哪来的信心与底气背负房贷买房?

更关键的是,从房价收入比角度看,上海、深圳的调整并未见底。

之前本号写过一篇南京房价快要见底的文章,核心逻辑就是房价收入比。

国际公认的房价收入比合理区间为3-6年。

南京2025年人均可支配收入为78243元,南京公布的第七次人口普查户均人口为2.48人,二手房均价为1.61万元/平方米。

以此则可计算当下南京的房价收入比=(1.61万元/平方米×90平方米)÷(78243元/人·年×2.48人)=7.5年。

无论是从房价调整的幅度,目前1.61万元的绝对均价,还是7.5年的房价收入比,均意味着南京的房价已经非常接近合理区间的上沿。

换句话说,从“估值”的角度来看,南京的房价的确正在接近底部区域。当然,见底并不意味着反弹,而是会陷入漫长的底部横盘周期。

以此同理可计算,上海的房价收入比=(55075元/平方米×90平方米)÷(91987元/人·年×2.63人)=20.5年。

深圳的房价收入比=(5.81万元/平方米×90平方米)÷(84945元/人·年×2.25人)=27.4年。

距离国际公认的房价收入比合理区间,甚远。

03 | 价格低,仍未可知有人可能会嗤之以鼻,毕竟高盛可是国际大机构,身份上的悬殊,让我的反驳显得苍白。

但我的优势在于,他们高居云端,凭数据与经验预测,而我贴地行走,懂得当下国民深深的疲惫感,懂得当下赚钱的难度,懂得大家对未来预期的迷茫。

当下的很多人,在难以增加收入的背景下,不是想着如何去增加收入,而是想着如何减少不必要的消费,属于一种防御状态。

去年以来多次出现消费贷、房贷负增长,今年一季度央行披露的数据显示,住户部门短期贷款再度减少1640亿元,都是最好的佐证。

试问,这样的背景下,这样的预期下,谁还敢背负房贷负重前行?

本号不断强调过,要快速实现价格平衡,一方面要不断缩小房价与收入之间的差距,要么提升民众的收入,要么不断降低房价。另一方面,恢复信心。

无论是缩小房价收入比,还是恢复信心,都得基于经济回暖、就业回暖。

而就目前全球格局以及国内大环境来看,经济回暖仍扑朔迷离。

美以伊战争带来的全球输入性通胀,对全球经济的影响具有一定的滞后性,这一影响会在二季度明显显现。

除此之外,影响楼市基本盘的人口数据,也不甚好看。

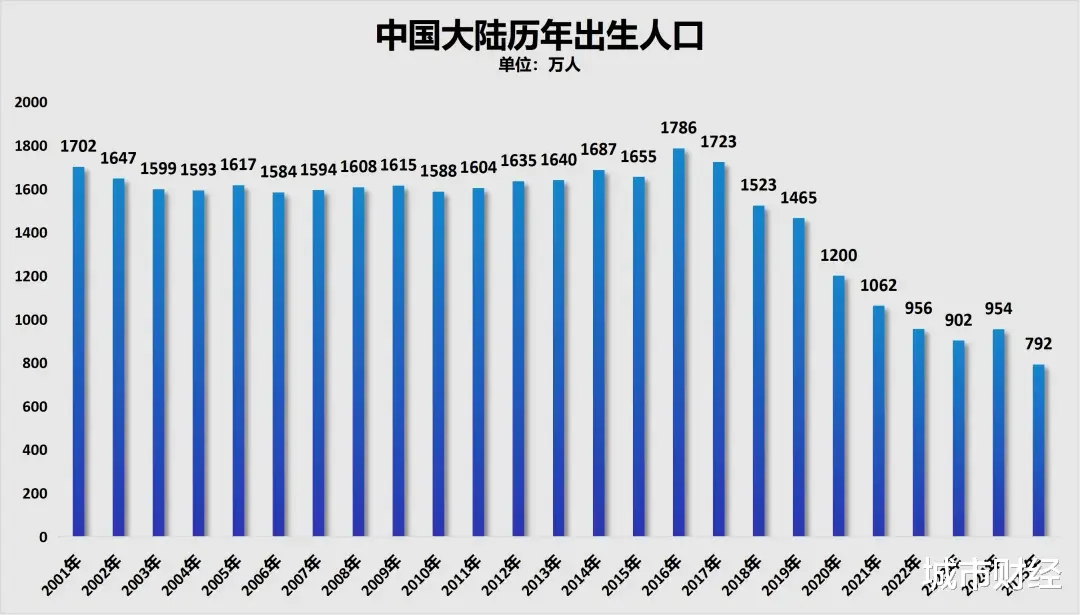

国家统计局披露:

全年出生人口792万人,人口出生率为5.63‰;死亡人口1131万人,人口死亡率为8.04‰;人口自然增长率为-2.41‰。

792万新生儿,直接跌破了800万,创下新低。

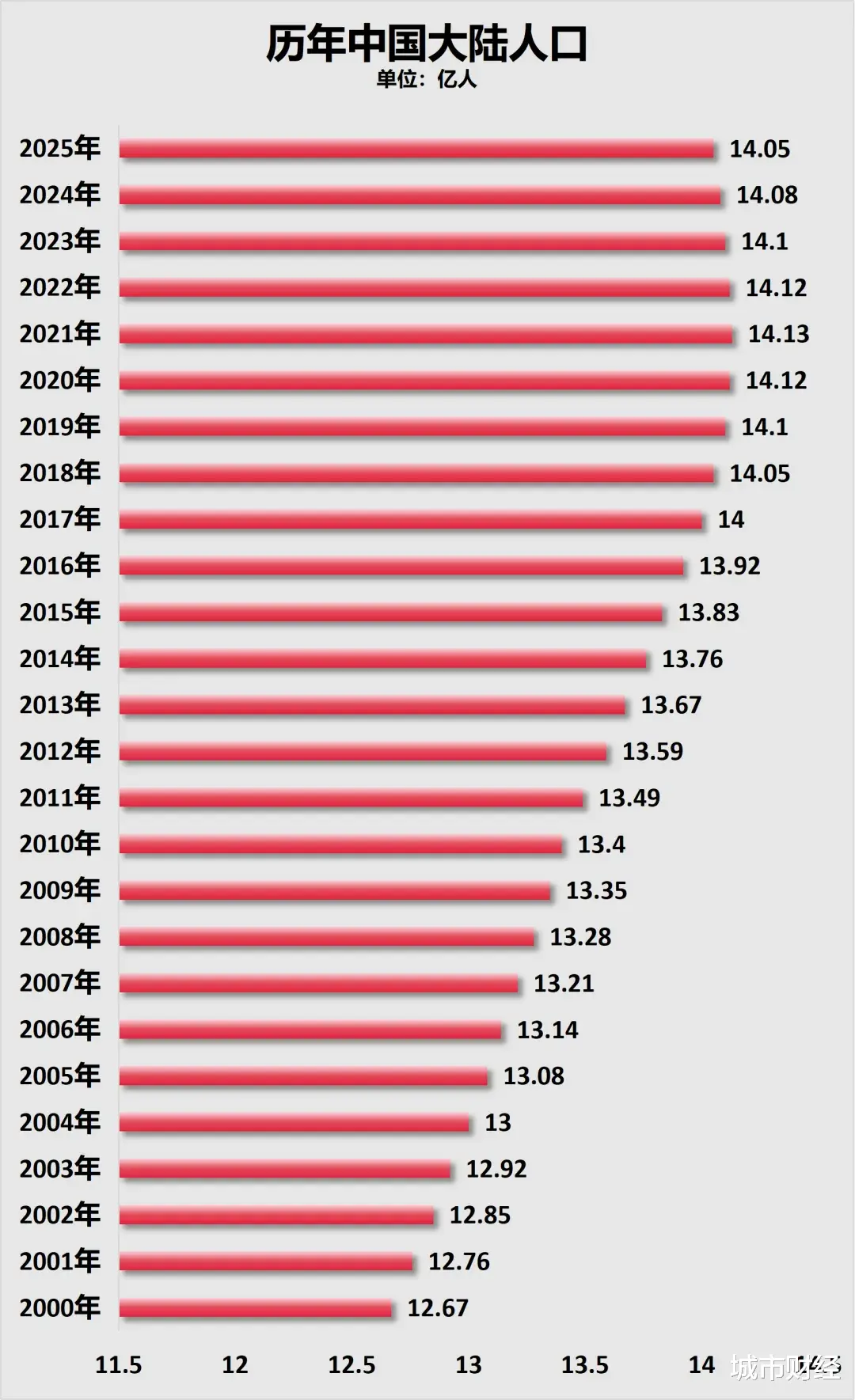

少子化之下,全国人口于2021年见顶,2022年开始减少,当年减少了85万人,2023年加速减少,减少了208万人。2024年减少139万人,2025年减少339万人。

与此同时,城镇化率已经从2010年的49.9%提升到2025年的67.9%。

这意味着两个关键变化:

一是新增住房需求在逐渐减少;

二是住房需求的主体,从首次购房转向改善型住房与存量置换。

住房需求结构变化的结果,就是房地产市场从过去的“规模扩张”,进入到存量博弈阶段。

再次,从金融体系看,房地产去杠杆仍在继续。

根据中国人民银行数据,2020年末中国房地产贷款余额曾达到49.6万亿元,占金融机构各项贷款的比例超过28%。

而近几年这一比例持续下降。房地产贷款增速已经降至个位数,按揭贷款增长明显放缓。

这意味着金融体系正在主动降低对房地产的依赖。

当人口红利见顶、金融杠杆下降、政策重心转移三者叠加时,房地产市场的运行逻辑就会发生根本变化。

未来的房价走势,大概率会呈现“三个分化”。

第一,城市分化。

人口仍在流入的一线城市和少数强二线城市,房价会逐步趋稳。原因很简单,人口仍然是房地产最核心的支撑。

根据国家统计局数据,2024年人口净流入规模较大的城市主要集中在中心城市。

这些城市的住房需求不会消失,只是增速放缓。

但人口持续流出的三四线城市,房价下行趋势很难逆转。因为房地产最根本的逻辑就是人口决定需求。

第二,新房与二手房分化。

未来房地产市场的主战场会从新房转向二手房。

中国住房存量已经非常庞大。住建部数据显示,中国城镇住房存量已经超过300亿平方米。

在这种情况下,新房市场的规模必然逐渐缩小,而二手房交易比重会持续上升。

发达国家普遍如此,比如美国二手房成交量长期占住宅交易的80%以上。

中国未来大概率也会向这一结构靠拢。

第三,价格走势分化。

未来房价整体走势大概率是:

核心城市横盘或温和上涨,普通城市长期缓慢下行。

这也是成熟房地产市场的常态。

日本东京房地产市场在1990年泡沫破裂后,房价用了将近二十年才逐渐稳定;美国2008年房地产危机之后,多数城市房价也经历了长达七八年的横盘期。

中国未来的房地产市场,大概率也会走向类似结构。

因此,从更长周期来看,中国房地产不会崩塌,但也很难再重回过去的黄金时代。

房地产正在从“经济发动机”,逐步变成一个普通的民生行业。

换句话说,房地产不会消失,但房地产时代已经结束。

这一点,最好的证据就是,越来越多的地方“住建局”已经改成了“住更局”。

一字之变,是一个时代的结束,是另一个时代的开启。