我叫李玲,家住西安,是国有大银行某行员工。

老公与我是同行,在私人银行,我们共同抚育一个儿子。年入50万,住200平大平层,名下两辆车,一人一辆。

如今,我们的生活水准下降严重,赶不上十多年前的收入。

我在22岁大学毕业,通过校招进入银行,从柜台做起。

那时年轻,体力好,爱化妆,喜欢买衣服。每天早上八点半之前,准时到银行,打扫卫生,收拾柜台。

在上班的日子,家里从不做饭,我与老公还有孩子,都在城门外的一家早餐店吃饭。

老板脾气好,价格公道,饭量足,饭味十里飘香。

我们一家三口,每月早餐花费2600元。家庭开销,每月保持在3万以上。

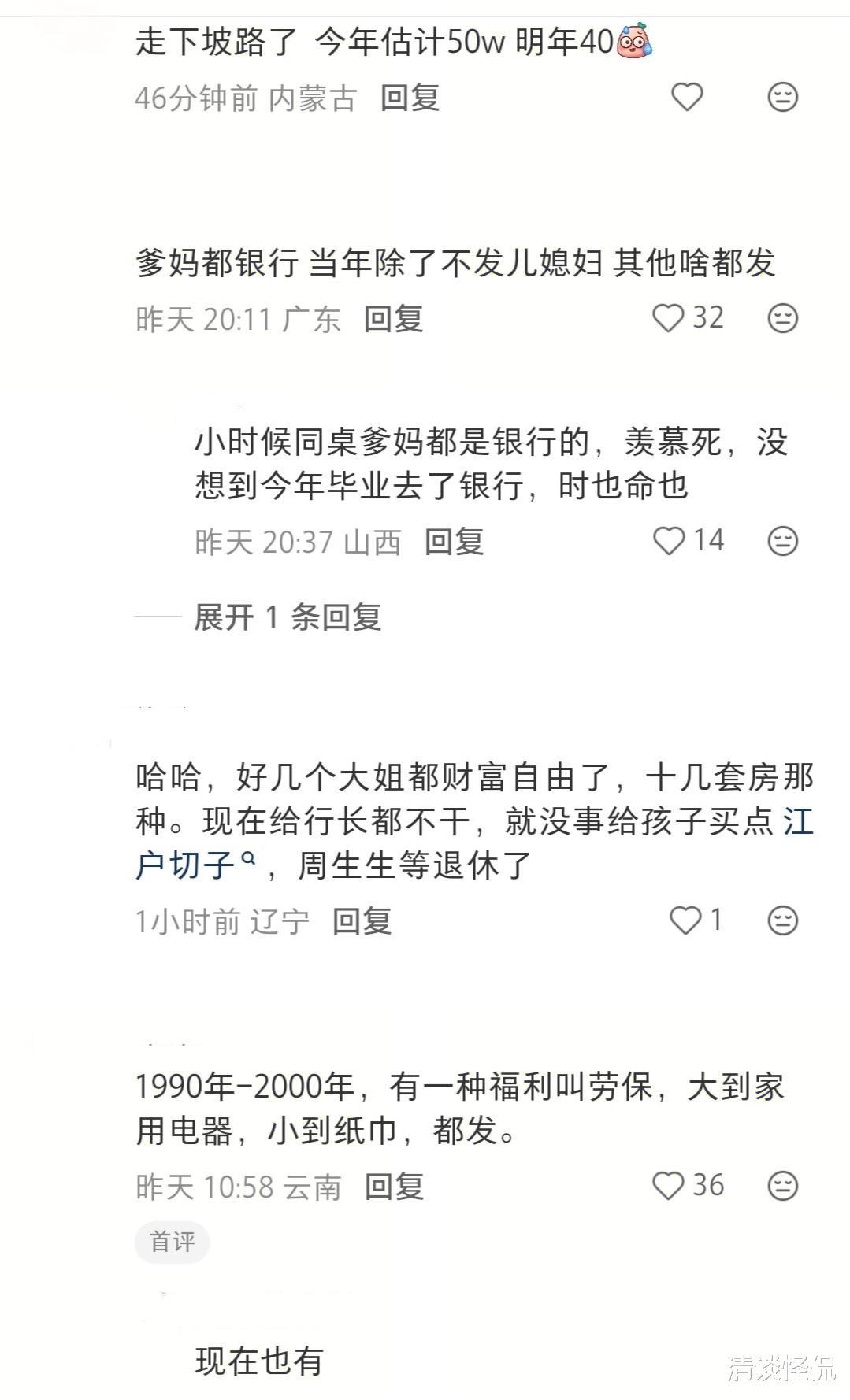

那时,银行效益好,每月中旬准点发工资,我每个月底薪8000元。因工作勤奋努力,业绩好,每月仅是业绩可以拿到3万元。

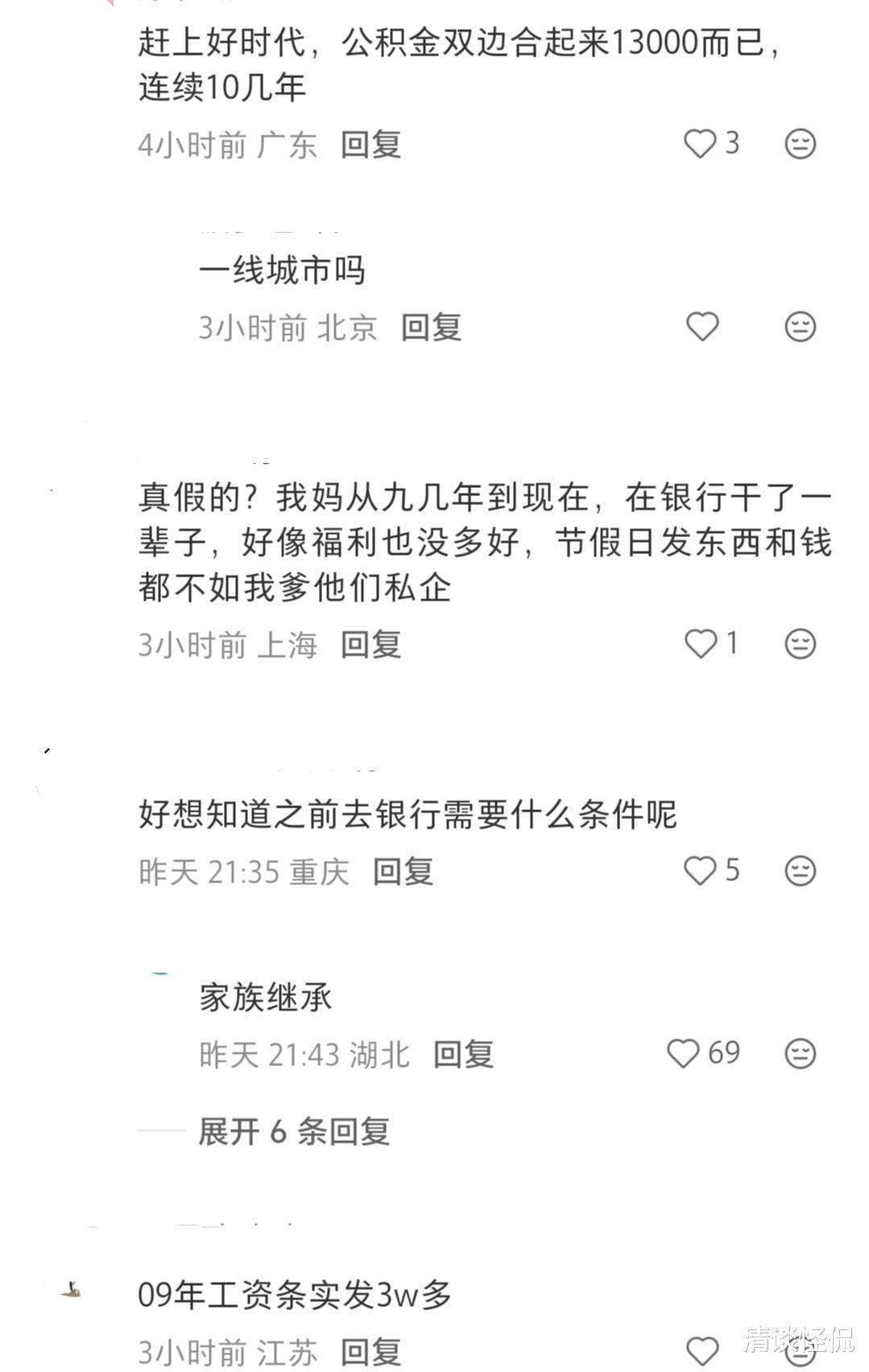

双边公积金按照各12%缴纳,公积金基数按照上年度总收入平均得出。

公积金每月到账8000多元,另外行里每月缴纳补充公积金。每月仅是公积金到账1万余元。

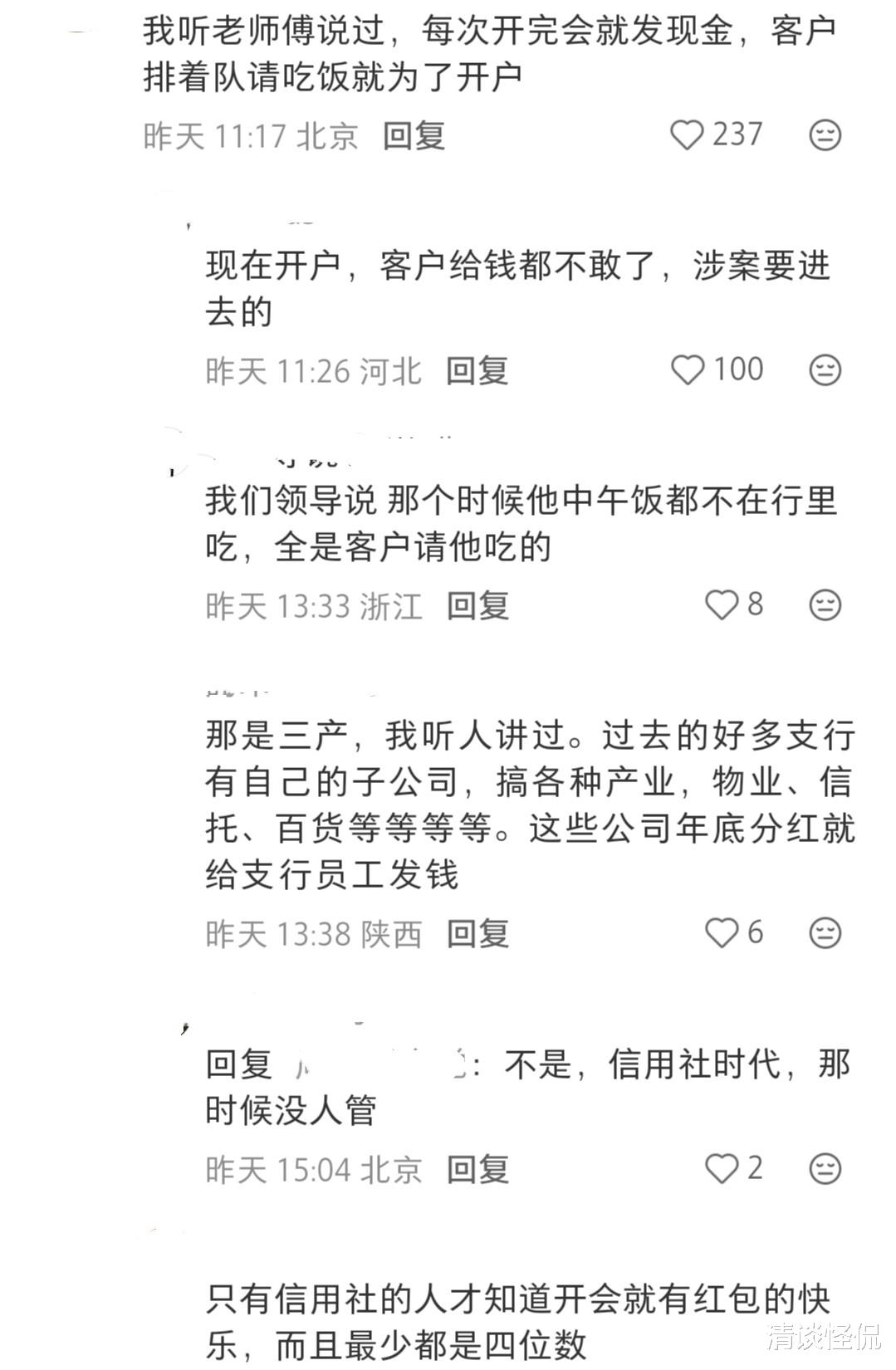

在平时,多数情况下,自己不买饭。银行因审核额度紧张,天天有客户请吃饭。

那时候,下馆子是常态。不敢说顿顿鲍鱼龙虾,但每顿的餐标,从来没有低于人均200元。

一般情况下,多是在银行附近的酒店吃饭。银行与酒店距离近,我又是常客。

酒店大堂经理,索性在酒店给我预留了一间VIP房间。只要中午我去吃饭,基本都是在这间房子里与客户谈业务。

只要没有什么大问题,客户请吃饭,我一般也就笑纳。在资金审批、放贷速度等方面,尽量给予对方方便。

比如,放款规定在7个工作日之内完成。只要我吃了饭,能在两天内办结,绝不可能拖延到第三天。

没有饭吃,能三天办结的事情,我一般也是在第七天通知客户取款。这是我们约定俗成的习惯。

年底的时候,我们行会根据业绩,按劳分配奖金。一般情况下,我会拿到十几万。

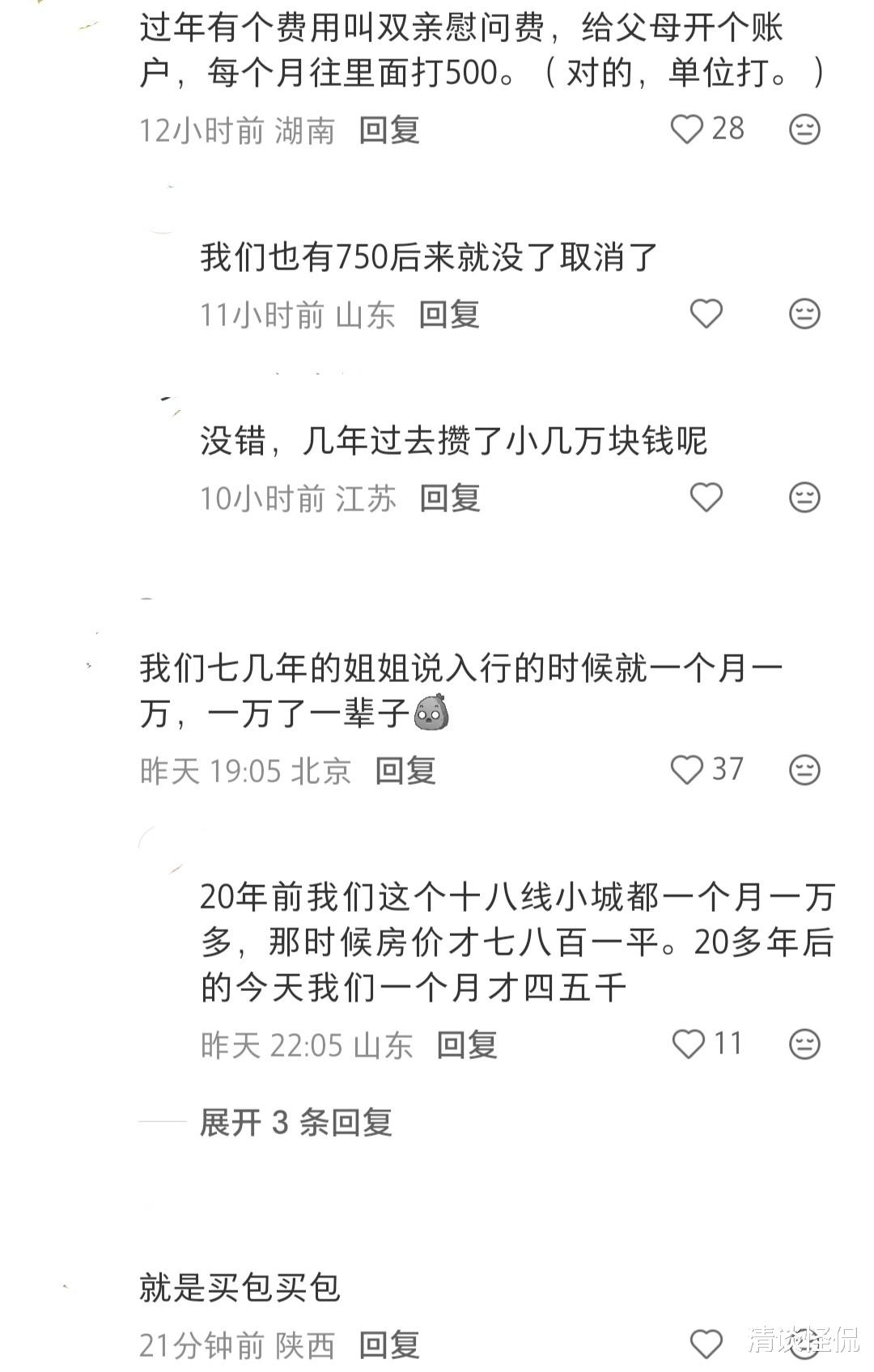

逢年过节的时候,行里会给每位员工发放双亲慰问费。这是行里专门给员工父母开的账户。单位每月打钱500元,虽然不多,但很实用和温馨。

在缴纳社保和养老方面,我们是六险一金,比一般的企业要多一险。同时,行里还会额外缴纳商业保险。

这个行业保险,既包含我自己可以看病使用,还有父母、配偶和孩子都能使用。

我们家有人生病住院,每年也花费不多,基本总费用不超过2000元。

平时的业绩,也会发放季度奖,一般是新季度的第一个月发放上个季度的奖金。没有年底多,但每个季度也有三四万,平均是一个月的工资。

逢年过节,我们会发放米面油、购物卡、实物黄金等。购物卡的额度基本都在三五千元以上。

我家的衣服、日常用品,基本都是我用购物卡购买,很少使用现金。

每月发完工资,我会进入奢侈品店,花费两三万,买上一只自己喜欢的包包。

家里有三个超过10立方米的储物柜,里面全是我买的衣服、鞋子、包包。

如果我穿过几次,觉得不合适,会把他送给我乡下的表姐,以及其他的亲戚朋友。

每月花上两三万购物,我是一点也不心疼。

孩子从小在国际幼儿园上学,属于双语教学,每个月都要进行一次研学活动,仅是每年的学费,就可以超过10万元。

我也不是完全躺平,在下班空闲的时间,会主动学习,我接连考取了高级会计证、金融分析师等证书,每年额外加薪2万元。

老公在私人银行收入也不差。银行效益好,每年也能年入70万左右。

那时,我家每年可以轻松收入150万元以上。

在西安房价还没有大涨的时候,我家已经屯了三套地理位置优越的商品房。另外买了三套门面房,门面房出租收入年入十余万元。

年底的时候,会给双方父母各5万元过年。

然而,如今,随着形势变化,我们收入严重缩水。家庭年收入只能达到50万元。巅峰时期价值800万元的房子,如今只能价值500万元。

三套门面房,租金不断逐年下降,尚有一套未出租,两套门面房只能租到5万元。这还是优惠完的价格。

现在,我们收入少了,我在变卖之前的鞋子和包包,孩子也只能暂时找人,办手续转到优质的公办学校。

我担心,万一哪天,我被裁失业,老公收入又严重下降。我们家岂不是要断粮?