2026年走到一半,很多人还没回过神来,中国汽车市场已经变得不太认识了。2025年的中国车市还深陷价格战泥潭,降价车型超过百款,“卷”字当头。然而2026年仅仅过去五个多月,市场生态已经发生了逆转。

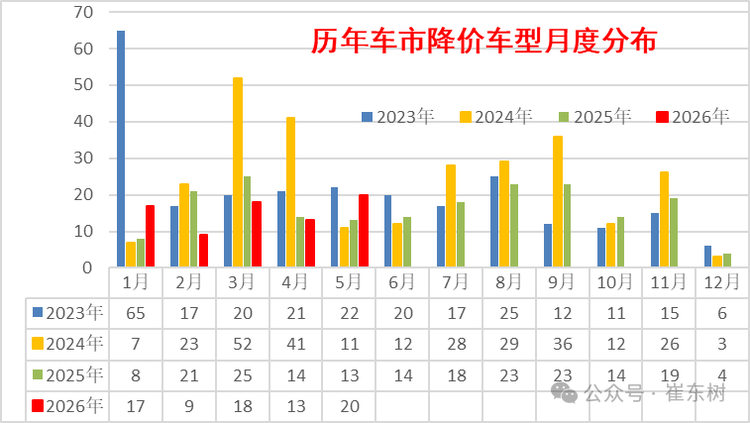

乘联会秘书长崔东树6月7日发布数据,今年1-5月国内共有77款车型降价,其中燃油车就占32款,同比还在增加;但受车规级存储芯片三个月内暴涨180%影响,十余家新能源车企反倒集体涨价、收紧优惠。而另一边,新车投放更是火力全开,前五月累计上市544款新车,月均108.4款,日均3.6款,行业里一派热闹喧嚣。

然而,热闹的表象下终端市场早已暗流涌动。5月经销商库存预警指数达到57.9%,连续三个月同比走高,有17个主流品牌库存深度超过两个月。再加上车企返利平均兑现周期超70天,经销商资金被长期占用,叠加近年4S门店持续缩减,线下渠道的根基正在不断松动。

一边是供给不断扩容、价格格局分化,一边是消费者观望情绪浓厚、市场需求疲软。当供需、渠道、消费之间的平衡被打破,这场看似热闹的行业变局背后,究竟藏着哪些深层危机?

“车海战术”正在失灵

今年1-5月,中国汽车市场的新车投放节奏堪称疯狂。1-5月累计上市新车544款,刨去2月春节淡季仅推出37款,3月、4月新车数量分别达到了133款和174款,平均每月新车数量超108款。这544款涵盖了全新换代、年度改款、不同配置衍生版本等全品类,各家车企都试图靠“车海战术”,在存量市场中争夺用户的注意力。

但与供给端的狂热,和终端市场的降温形成了强烈的反差。乘联分会数据显示,5月单月全国乘用车零售151万辆,同比大幅下降22.1%;前5个月累计零售709.9万辆,同比下滑19.5%,大盘整体持续承压。而这还是依托于亮眼的海外出口才得以支撑。乘联分会方面也坦言,5月车市虽环比略有回暖,但始终没有迎来实质性的复苏。

新车越出越多,市场竞争越发激烈,但车型想要站稳销量梯队却变得越发困难。有数据显示,今年前4个月,国内月销破万的车型最多仅有46款,低谷时不足30款。绝大多数车型推新即“扑街”,“车海战术”的边际效应正在迅速衰减,传统铺货抢份额的打法显然已经行不通。

“涨价潮”与“降价潮”齐飞

海量新车的涌入,进一步激化了行业竞争,车市的价格体系也随之走向了两极分化。

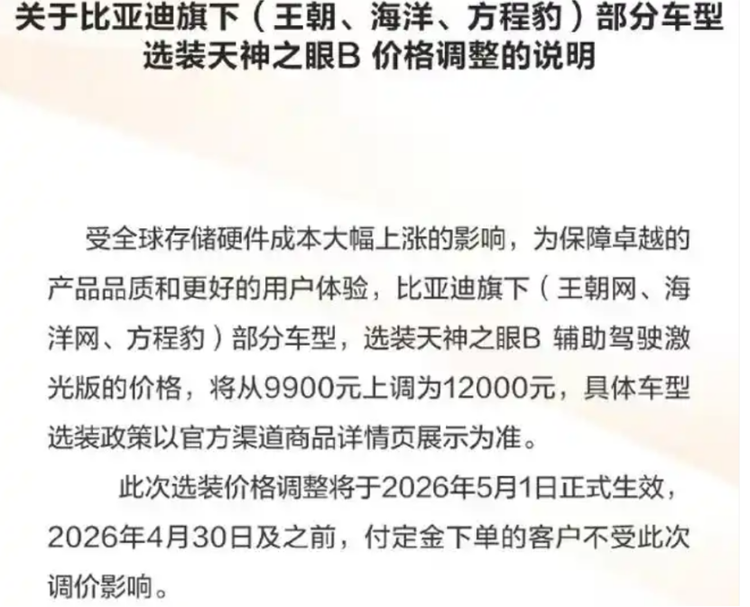

进入2026年二季度,车市出现了一反常态的现象:新能源车型集体上调价格、收紧优惠。比亚迪、蔚来、小米、极氪、长安启源、鸿蒙智行等品牌的近20款热门车型纷纷调价。目前国内已有超15家新能源品牌加入调价行列,价格调整区间集中在2000元至万余元。这也是近年来新能源行业少见的集体价格修复。

那么问题来了,持续的价格战氛围下,车企为何集中调价?

其核心原因来自上游产业链的成本暴涨。据报道,2026年3月至6月,车规级存储芯片价格大幅上涨,整体涨幅约180%。受全球AI算力需求爆发影响,三星、SK 海力士、美光三大存储厂商,将七成以上先进制程产能投向AI服务器,直接造成车规级存储芯片供应紧张,仅芯片一项就让单车成本增加近万元。

与此同时,动力电池核心原料碳酸锂价格同步走高,今年以来价格从每吨12万元涨至20万元以上。在芯片、锂电原料的双重成本压力下,新能源车企无奈选择上调产品价格。

然而,与新能源车涨价形成鲜明对比的是,燃油车市场却掀起一轮大幅降价潮。崔东树最新公布的数据显示,今年前5个月共有32款常规燃油车出现降价,较去年同期增加了13款;仅5月单月,全市场就有20款车型推出降价政策,其中纯燃油车、插混车型各7款。

从降价力度来看,5月参与降价的常规燃油车单车均价16.6万元,平均单车降价2.5万元,整体降幅达到了14.9%。目前燃油车市场促销力度已连续9个月维持在23%左右的高位,其中合资品牌燃油车促销比例为22.4%。这一涨一跌的格局形成了鲜明的反差:新能源车企靠提价缓解成本压力,燃油车则只能以大幅让利来换取销量。

价格分化的背后,是油电车型市场格局的加速重构。5月新能源乘用车零售渗透率一举冲高至62.9%,创下历史新高,这意味着当下每卖出10台新车,就有六台以上是新能源车。反观燃油车,当月零售量同比大跌39%,其中自主品牌燃油车同比下滑了39%,主流合资品牌下滑了41%,豪华品牌燃油车降幅也达到了31%。油价、消费偏好等多重因素的叠加,正在加速燃油车市场的收缩。

经销商正在承受一切

实际上,价格博弈、油电格局重构带来的所有行业压力,最终都层层传导到了终端销售渠道。2026年的国内车市,表面看是供需两端的激烈较量,深处却是广大经销商在库存、利润与资金链之间艰难求生。

结合2025年全国汽车经销商生存调研数据,当前汽车流通行业盈利状况令人堪忧:行业内仅23.5%的门店能够实现盈利,亏损门店占比高达55.7%,终端价格倒挂已是普遍现象,不少经销商陷入了“卖得越多、亏得越多,销量越高、资金越紧张”的恶性循环。

2026年经销商百强榜单的数据也印证了这一现状:百强企业合计营收约1.72万亿元,同比下滑了8.82%;今年前五个月累计销售新车788.32万辆,销量仅小幅下降1.7%。销量波动不大,营收却大幅缩水,足以说明经销商单车盈利能力大幅减弱,终端让利与价格倒挂正在不断侵蚀门店利润。

还有库存压力,是压在经销商身上的又一重担。2026年5月,中国汽车经销商库存预警指数达到57.9%,同比上升了5.2个百分点,这也是该指数连续第三个月同比走高。参考4月数据,主流品牌中有17个品牌库存深度超过2个月,大量新车积压在库房中,占用了经销商巨额流动资金。

经销商的困境,也暴露出了行业长期存在的隐患。据中国汽车流通协会介绍,传统车企仍未摆脱“以产定销”的生产惯性,再加上厂商返利平均兑现周期都超过70天,经销商资金被长期占用,周转压力进一步加剧。

在此背景下,国内4S经销网络持续收缩,过去两年门店数量连续减少,仅2025年全年就净减约1480家,退网门店达2749家,2026年门店闭店节奏还在持续加快,整个渠道体系的稳定性显然已经开始松动了。

更值得警惕的是,终端市场的低迷还体现在消费端。中国汽车流通协会调研显示,超八成经销商反映消费者购车意愿低迷,仅有13.5%认为观望情绪有所缓解。这就构成了一个高度矛盾的画面:上游供给在爆发、车企在调整价格策略、新能源渗透率屡创新高,但下游消费却在犹豫、线下渠道在失血,整个产业链的传导链条已经出现了断裂。这种极端分化的市场状态,对于任何行业而言,都是不可持续的危险信号。

本质上,2026年中国汽车市场的病灶,并非单纯的新车太多,也不是油电切换本身。真正核心的问题在于,上游的供给冲动和中游的价格战惯性,在不断压榨下游渠道的利润空间,而消费信心却迟迟无法回暖。

经销商是行业变局中最无声的承担者,但他们也是最不可忽视的一环。当经销网络不断松动、断裂、乃至崩塌,整个行业的根基都将随之动摇。2026年前五个月的喧嚣与反常,或许也在提醒所有参与者:市场从来不只有光鲜的发布会和亮眼的数据,行业长久发展的核心考题,永远藏在供应链、渠道与消费者这三者的平衡之中。