2025年,华泰证券总资产规模迈入万亿大关,达到了10773.48亿元。但是业绩表现却明显出现掉队的趋势,全年实现营收358.1亿元,同比增长6.83%;归母净利润163.83亿元,同比增长6.72%。

虽然营收净利润双增,但这份“成绩单”放在同行里比较,还是逊色不少。要知道2025年可是“券商大年”,业内各家公司业绩都在狂飙。

据中证协数据,2025年150家证券公司实现营业收入5411.71亿元,同比增长20%;净利润2194.39亿元,同比增长31%。头部券商中信证券营收净利润分别同比增长28.8%和38.58%;合并后的国泰海通营收净利润也实现了87.4%和113.52%的增长。

作为行业排名仅次于中信和国泰海通的券商,华泰证券去年业绩仅实现个位数的增长,远不及市场预期。

拆解公司财报后不难发现,华泰证券的自营业务明显拖后腿。在2025年A股火热的市场行情下,华泰证券自营业务收入为138.29亿元,同比下降4.63%。

相比之下,行业自营业务整体同比增长32%。中信证券和国泰海通自营业务收入分别为386.04亿元、254.04亿元,同比分别增长46.53%、72.01%。

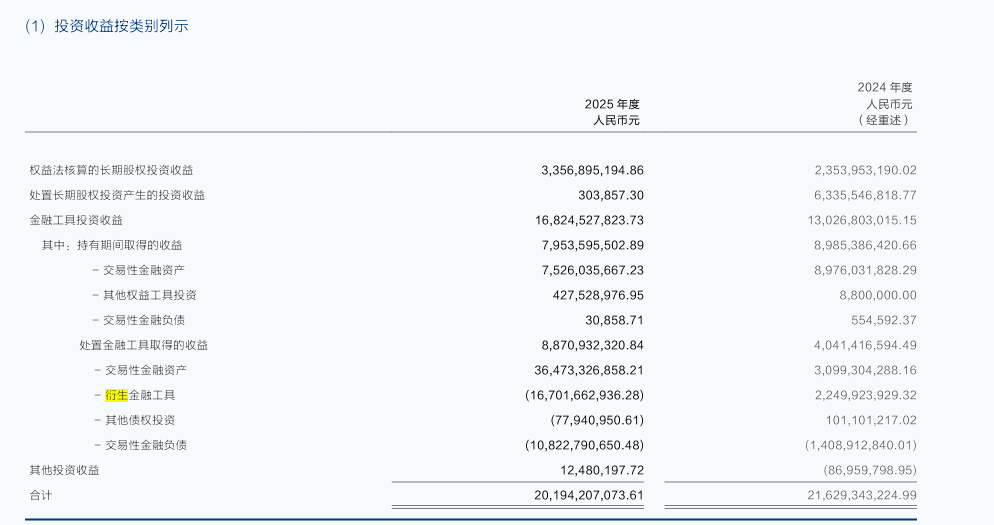

更为值得关注的是,在华泰证券投资收益细分科目中还出现了一笔巨额亏损:2025年处置衍生金融工具亏损167亿元,公允价值变动损失52.97亿元,合计亏损超220亿元。而在2024年时,华泰证券衍生金融工具的投资收益尚有22.5亿元,衍生金融工具公允价值变动损失也只有9.88亿元。

这笔巨额亏损是如何产生的,华泰证券并没有细说。但衍生工具的用途无非是套期保值、套利或投机。

不过财报显示,华泰证券并没有持有用于套期的衍生金融工具。意味着,公司可能持有大量的套利或者投机性头寸。

实际上,近年来华泰证券大力开展场外衍生品业务,包括权益类收益互换、场外期权和收益凭证等。

这在公司的财报上可以得到验证。根据监管报表SAC协议数据口径,截至报告期末,收益互换业务存续合约笔数12084笔,存续规模人民币945.69亿元;场外期权业务存续合约笔数2374笔,存续规模人民币1560.86亿元。而华泰证券通过中证机构间报价系统和柜台市场发行收益凭证就达到了1179只,发行规模人民币649.29亿元。

作为场外期权卖方(卖出看涨/结构性产品),券商在赚取权利金后,需承受市场波动的风险。

比如,投资者购买大量看涨期权后,2025年市场出现逼空式快速上涨,客户集中行权,标的价格暴涨导致卖方巨额赔付。

这可能是华泰证券去年在金融衍生市场上巨亏,并导致公司现金流出现大幅外流重要原因。

财报显示,报告期内华泰证券经营活动产生的现金流量净额为人民币-126.02亿元,同比减少人民币807.70亿元;投资活动产生的现金流量净额为人民币-421.02亿元,同比减少人民币625.98亿元。

这也透露出公司在风控对冲方面可能存在的不足。由于华泰证券国际化布局较深,港股、美股、汇率、利率衍生品敞口较大,其背后的风险不容小视。

历史上栽倒在衍生品市场上金融巨头比比皆是。具有100多年历史的巴林银行的破产就曾留下过一个血淋淋的教训。1992年7月,巴林银行新加坡分行首席交易员尼克·里森对日经指数进行投机活动。他利用“88888”错误账户掩盖交易差错,两年间累计亏损超8.6亿英镑。为了挽回这些损失,他放弃对冲策略进行投机交易,最终造成约14亿美元的损失,吞噬了整个巴林银行的资本,导致了该银行的破产。

这样的风险事件也曾发生在大和银行、住友商社、法国兴业银行、摩根大通等国际金融巨头身上。