中东局势动荡加剧原油供给担忧,油价自60美元向120美元上行预期升温,全球能源安全焦虑快速显性化。作为与石油并列的核心化石能源,煤炭的能源替代价值随之凸显。油价大幅上行周期中,煤价持续横盘的概率极低,煤炭板块的投资逻辑正重新回归主流视野。

市场对煤炭龙头的认知多聚焦于中国神华,而我们将目光投向A股煤炭市值第二的陕西煤业。通过对比其与同行的煤炭产量规模、资源禀赋与成本优势,拆解当前估值逻辑是否具备合理性,挖掘板块内被低估的核心标的。

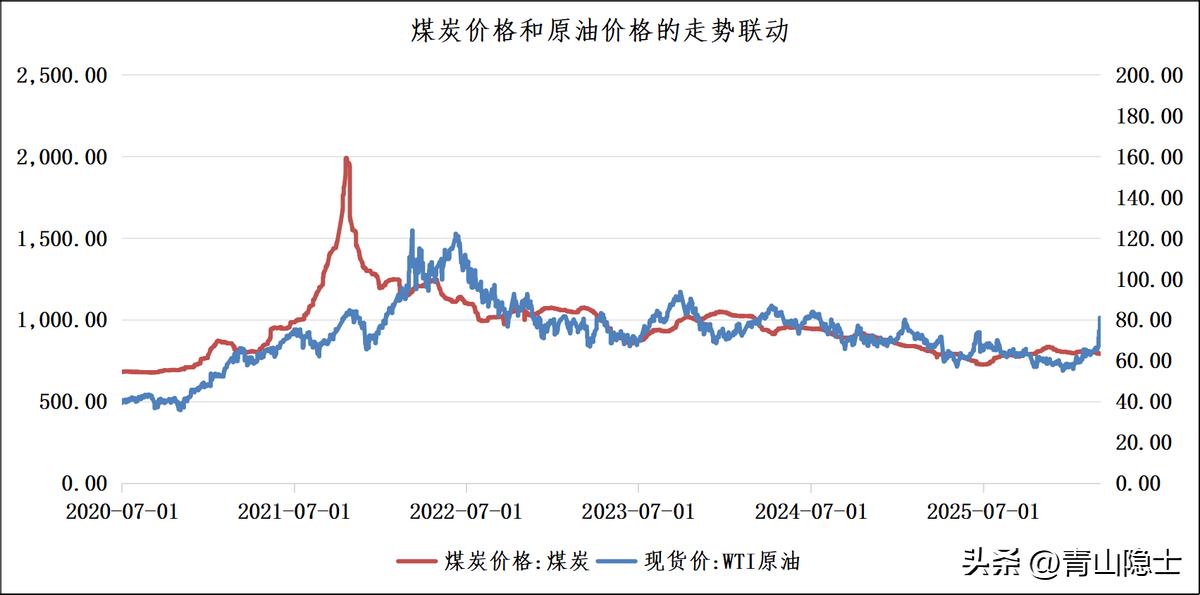

一、油和煤价格强相关

从图中2020年7月至今的走势可以清晰地看到,煤炭价格与WTI原油价格呈现高度正相关的联动特征:两者在2021—2022年同步冲高,2022年后同步回落并在2023—2025年保持同频波动,核心逻辑在于化石能源之间的“替代比价效应”。当原油价格上涨时,发电、工业等领域会主动转向更具成本优势的煤炭,从而推高煤炭需求与价格;反之,原油下跌时,煤炭价格也会同步承压。

这种联动关系意味着,若中东原油危机导致国际油价从60美元/桶翻倍至120美元/桶,煤炭价格将大概率同步跟进甚至出现“超涨”。以2021—2022年的历史行情为参照:当时WTI原油从约40美元涨至120美元(涨幅200%),煤炭价格同步从约600元/吨飙升至2000元/吨以上(涨幅超230%),涨幅甚至超过原油。这一规律并非偶然:在全球能源供应紧张时,煤炭作为“兜底能源”的需求弹性会被急剧放大,叠加运输、产能约束,价格涨幅往往会超过触发因素本身。

这种“原油涨→煤炭涨”的连锁传导,不仅是历史行情的重复验证,更构成了当前煤炭板块核心的事件驱动型投资逻辑。一方面,地缘冲突推升的油价溢价,会直接打开煤炭的“比价空间”——当原油价格突破80美元/桶后,煤制油、煤电替代油气发电的经济性会显著增强,工业用户与电力企业会加速向煤炭倾斜,需求端的边际改善会快速传导至煤价。另一方面,能源安全焦虑下,各国会进一步强化本土化石能源的战略储备地位,煤炭作为自给率接近100%的能源品种,其“压舱石”价值会被重新定价,推动板块估值从“周期品折价”向“能源安全溢价”修复。

当前,随着中东局势不确定性加剧,市场对原油供给中断的预期正在发酵,这一逻辑正从“潜在可能性”转向“现实交易主线”,煤炭板块的业绩弹性与估值修复空间值得重点关注。

二、陕西煤业与其他同行的比较分析

结合市值规模与行业代表性,本文选取总市值均超2000亿元的三家核心标的作为分析样本:中国神华(8903.34亿元)、陕西煤业(2418.90亿元)及中煤能源(2081.84亿元),以此展开横向对比分析。

(一)2025年煤炭产量

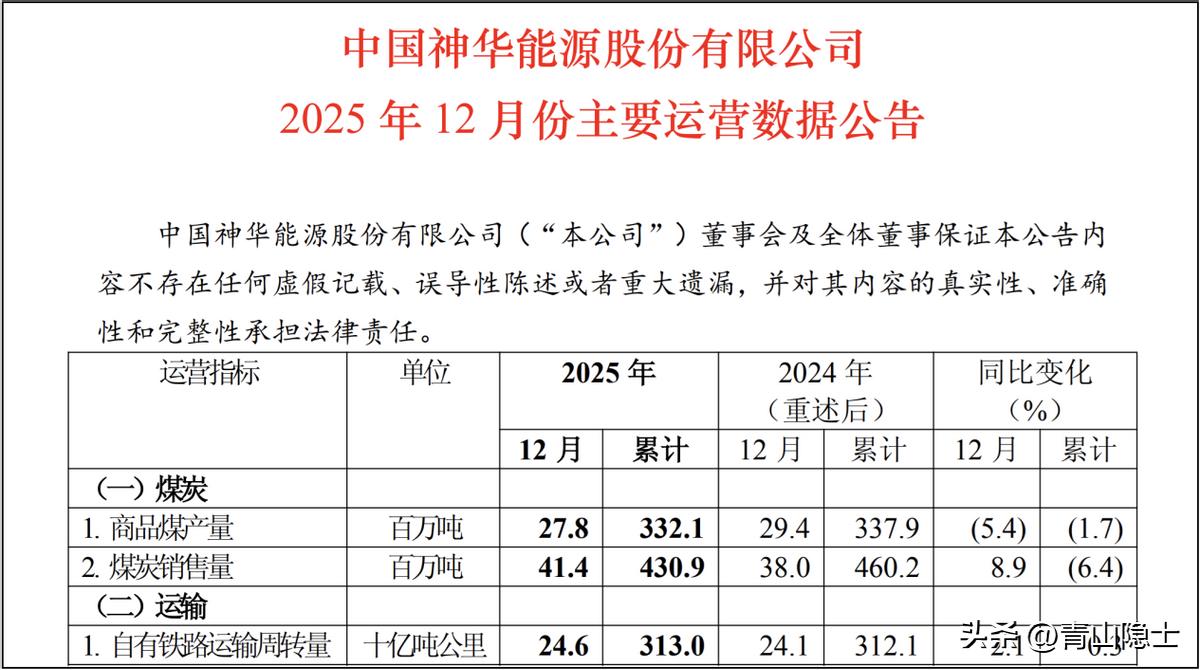

根据中国神华2025年12月运营数据公告,中国神华2025年商品煤产量为3.321亿吨,同比下降1.7%;全年煤炭销售量为4.309亿吨,同比下降6.4%。

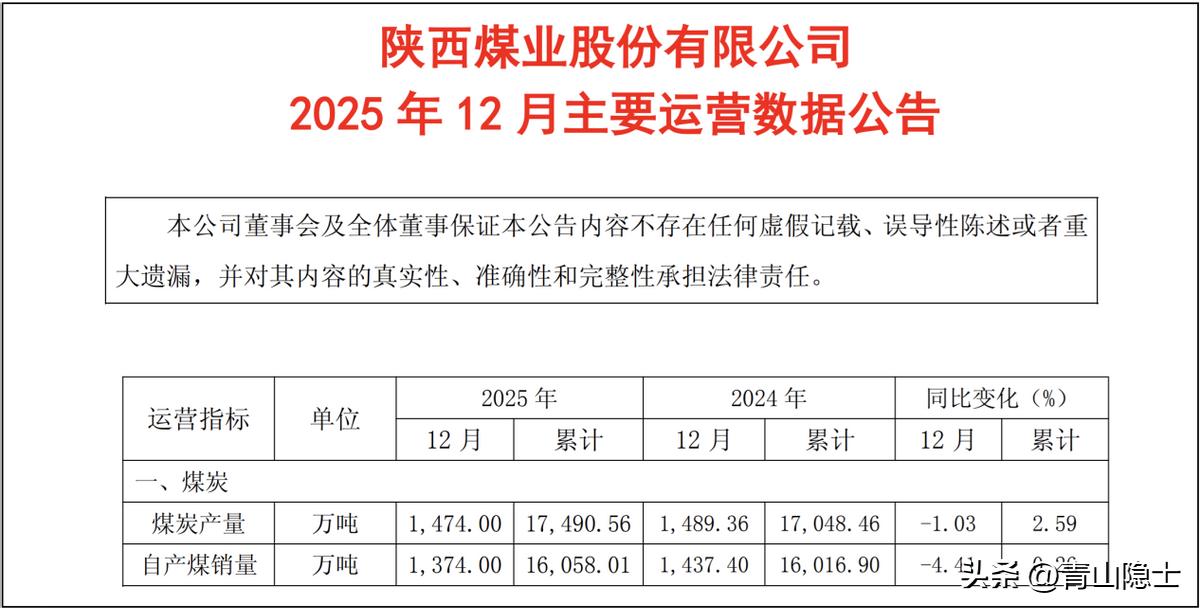

根据陕西煤业2025年12月运营数据公告,陕西煤业2025年煤炭产量为1.75亿吨,同比增长2.59%;全年自产煤销量为1.61亿吨,同比微增0.26%。

根据中煤能源2025年12月运营数据公告,中煤能源2025年商品煤产量为1.36亿吨,同比下降1.8%;全年商品煤销量为2.56亿吨,同比下降10.2%,其中自产商品煤销量为1.36亿吨,同比微降0.9%。

在三家核心煤企中,仅陕西煤业实现了煤炭产量的同比增长,中国神华与中煤能源的产量均出现不同程度的同比下滑。

(二)估值(市值/煤炭产量,元/吨)

从市值与煤炭产量的比值(元/吨)来看,三家企业的估值分化十分明显:中国神华以2680.92元/吨的单位产量市值位居首位,中煤能源为1530.77元/吨,而陕西煤业仅为1382.23元/吨,是三者中最低的。这意味着,在每生产1吨煤炭的价值兑现上,市场给予陕西煤业的定价显著低于另外两家龙头,其估值折价特征一目了然。

更值得关注的是,在产量成长性上,陕西煤业是三家企业中唯一实现产量同比正增长(+2.59%)的公司,而中国神华与中煤能源的产量均出现同比下滑。在能源价格联动上行的周期背景下,具备产量扩张能力的企业,其业绩弹性本应获得更高估值溢价。但当前陕西煤业却以更低的单位产量市值、更强的产量增长动能,呈现出“高成长+低估值”的错配状态,这一估值洼地特征值得重点关注。

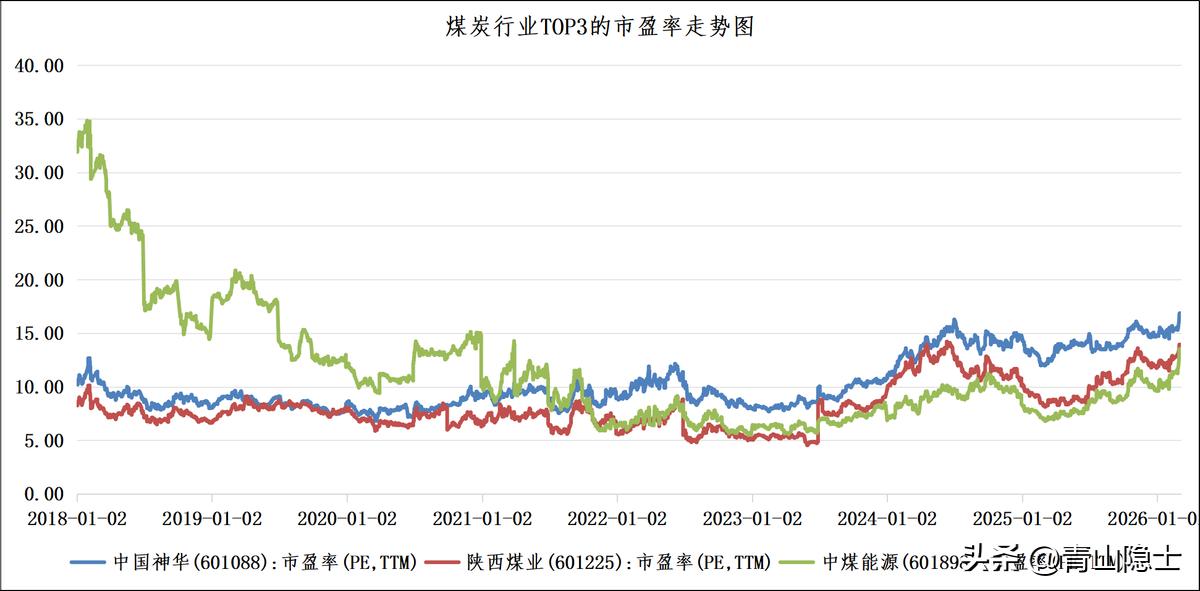

从煤炭行业TOP3公司的市盈率(PE,TTM)走势来看,中国神华、陕西煤业、中煤能源的估值中枢呈现出清晰分化。中国神华凭借全产业链优势与高股息特质,估值长期保持稳健抬升,当前约16-17倍的PE水平,在三者中居于首位,体现了市场对其公用事业化属性的溢价认可;中煤能源早期高估值已逐步回落,当前约11-12倍,波动特征更显著;陕西煤业则长期处于估值洼地,历史中枢多在5-10倍区间,2023年后随行业景气抬升至13-14倍,虽脱离底部低估区域,却仍显著低于中国神华,略高于中煤能源,在行业龙头中保持着相对估值优势。

站在当前时点,结合2026年3月6日最新数据——中国神华、陕西煤业、中煤能源的市盈率(TTM)分别为16.76倍、13.74倍、13.36倍,陕西煤业相较中国神华约20%的估值折价,相较中煤能源约2.8%的微小溢价,陕西煤业凭借成本优势与盈利弹性,在周期属性与高股息逻辑的支撑下,当前估值仍具备配置性价比。

三、小结

从最新周度数据看,煤炭行业头部标的表现分化。中国神华、陕西煤业、中煤能源周涨幅分别为8.45%、5.27%、14.24%,中煤能源凭借高弹性领涨板块,中国神华以稳健姿态跟涨,而陕西煤业涨幅相对温和。

在本轮中东石油危机事件驱动的煤炭股上行行情中,陕西煤业的估值抬升幅度显著小于同业,并未跟随市场情绪过度放大,反而呈现出“涨幅滞后、估值仍具安全垫”的特征,为后续估值修复预留了充足空间。