清明上河园要赴港IPO了!

6月15日,开封清明上河园股份有限公司(以下简称:清园股份)正式向港交所递交上市申请,冲刺“河南文旅第一股”。

招股书(申请版本)披露的数据令人瞩目:

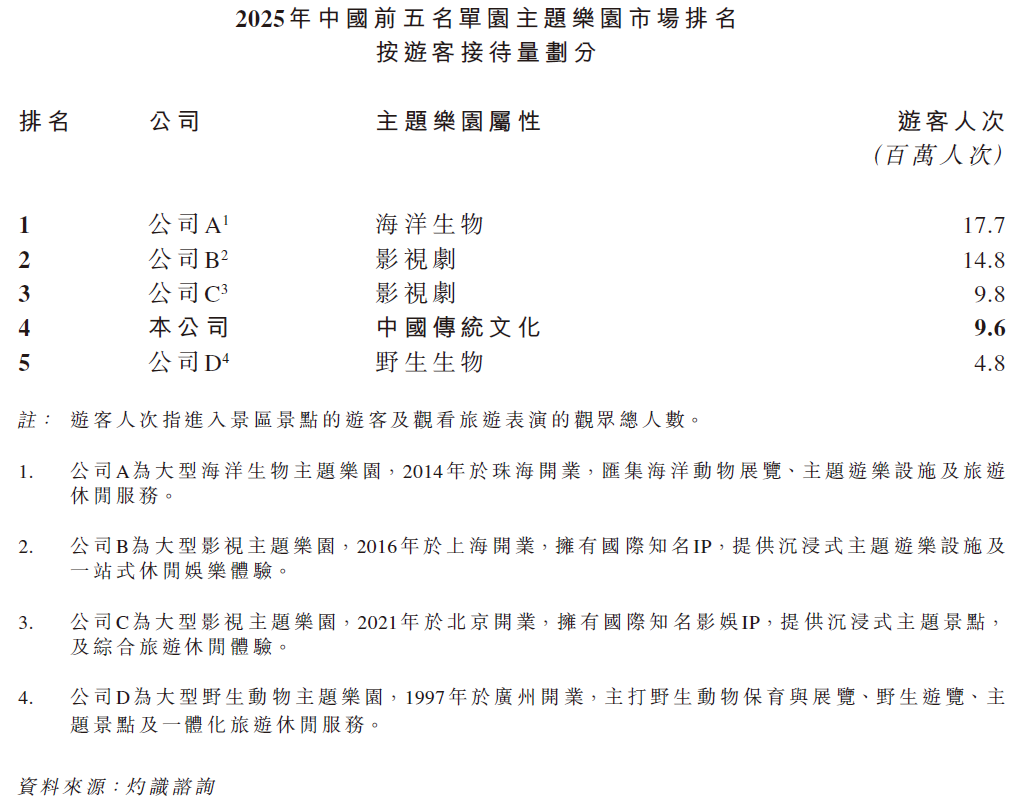

2025年,清明上河园接待游客约960万人次,在全国单一主题园区中排名第四,在河南省所有5A级景区中位列第一;全年总收入7.46亿元,连续三年保持增长。

然而,另一组数据同样引人关注:

2025年净利润2.12亿元,同比下降23.6%;毛利率从67.6%降至51.8%;净利率从42.4%降至28.5%。

当只有河南、万岁山武侠城等河南文旅频频出圈,传统老牌超级IP清明上河园,能否闯关成功?清明上河园的IPO之路值得关注。

旺丁又旺财,清明上河园有多赚钱翻开清园股份的招股书,最直观的冲击来自其稳健的体量。

2025年,公司实现总收入约7.46亿元人民币,全年接待游客高达960万人次。这组数据意味着什么?根据灼识咨询的资料,清明上河园不仅在河南省所有5A级旅游景区中以绝对优势稳居榜首,更在全国单一主题园区中高居第四,且为前五名中唯一以中国传统文化为主题的园区。

图源:清园股份招股书(申请版)

从增长轨迹看,公司总收入从2023年的6.73亿元增至2025年的7.46亿元。同期,游客量从约680万攀升至960万,增幅超过40%。客流增速远快于收入增速。

图源:清园股份招股书(申请版)

公告也展现了清明上河园的真实“钞能力”。

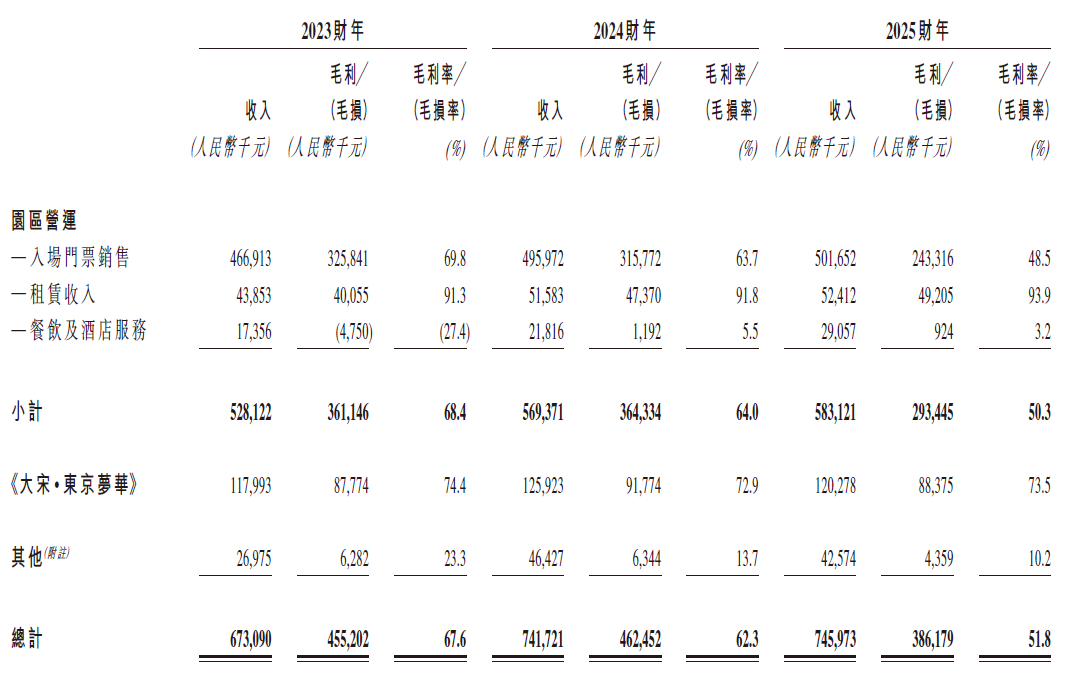

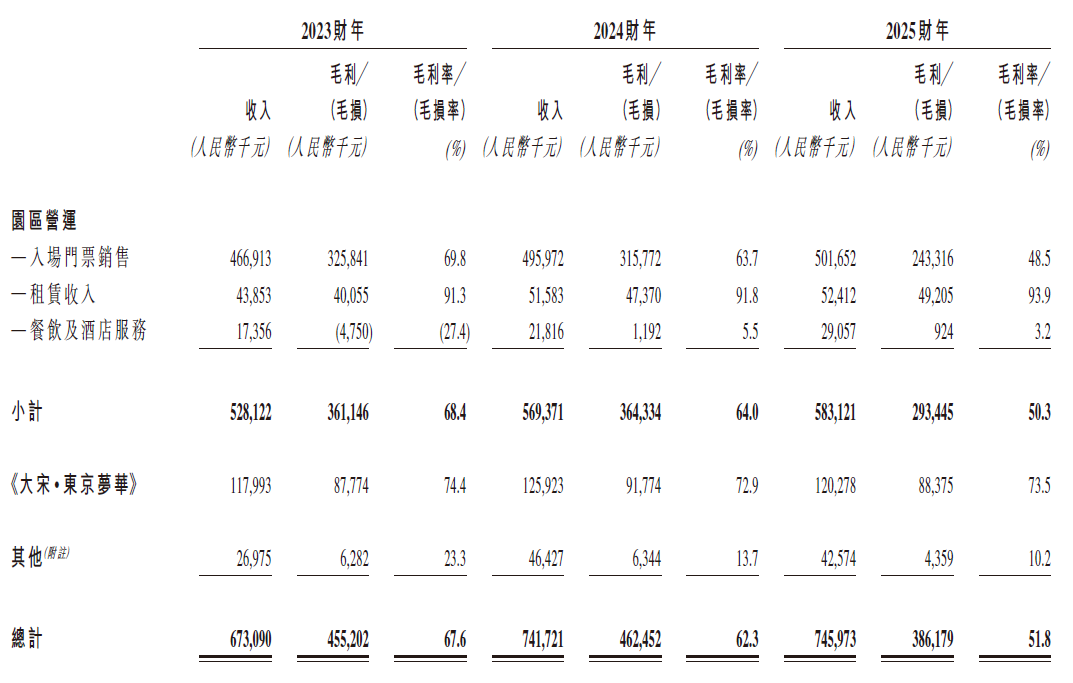

门票收入约5.02亿元。尽管公司推出了“三日无限次入园”等惠民政策,导致门票毛利率降至48.5%,但庞大的客流基数保证了底盘稳固。

租赁收入则是“隐形利润奶牛”。景区通过出租商铺、摊位给餐饮及文创商户,实现了约5241万元的纯租赁收入,毛利率高达惊人的93.9%。

餐饮与酒店服务在2025年贡献了约0.29亿元,涵盖宋式客房、沉浸式餐秀《宋宴》以及各类自营餐饮。但该板块毛利率仅3.2%,尚在培育期。

旅游演艺则构成第二增长曲线。2025年,以《大宋·东京梦华》为代表的大型实景演出贡献了约1.20亿元收入,毛利率稳定在73.5%左右,仍是最优质的利润来源。

配套服务贡献长尾价值。 除了上述两大核心板块,剩余约0.43亿元的营收来自文创产品、游乐设施体验、导游讲解等服务。

图源:清园股份招股书(申请版)

然而,客流、营收同创新高的同时,利润下滑则是硬币另一面。

增收不增利背后的秘密客流逼近千万、收入稳中有升的另一边,是净利润连续两年下滑。2023年到2025年,其净利润从2.85亿元一路下滑至2.12亿元,毛利率从67.6%跌至51.8%,净利率从42.4%降至28.5%。

以2025年为切片,清园股份的销售成本从上一年的约2.79亿元大幅飙升至约3.60亿元,增幅28.8%。

钱,花在哪里了?

首先是票务政策的调整。

2025年起,清明上河园将原有的“单次入园票”升级为“三日无限次入园票”。这意味着,游客花同样的门票钱,可以从“一次性打卡”变成“三天内自由进出”。这一调整的直接后果是:单票实际收入下降,但游客决策门槛大幅降低。对比2023年的约600余万,2025年客流量跃升至960万,实现大幅增长。。三日票或许牺牲了短期利润,但也让游客有了“慢下来”的理由、游客们不再做赶场“特种兵”,有助于园区内餐饮、酒店、文创、VIP服务等二次消费板块更大的增长动能。

其次是为体验感前置“付费”。

2025年被称为景区的“NPC互动元年”,清明上河园也在密集上新。从2025年开启‘NPC互动元年’推出剧本杀,到打造XR大电影与《清明上河·宋宴》,再到筹划突破天气限制的室内剧院……这些成本项在财务上表现为利润侵蚀,但在业务上却是构筑竞争壁垒的必要投资。没有这些内容,清明上河园就只是一片仿古建筑群。

再者是维持“活态北宋”的重运营消耗。

为了维持1:1复刻北宋汴京的沉浸式空间,园区的日常消耗极大。除了庞大NPC演职团队的薪酬福利,还包括基础运营开销、园区内核心建筑的升级翻新,以及高科技设备(如XR大电影等)的日常维保与高额折旧。随着近千万客流的涌入,安保、保洁等运维支出水涨船高,进一步推高了整体的运营成本底线。

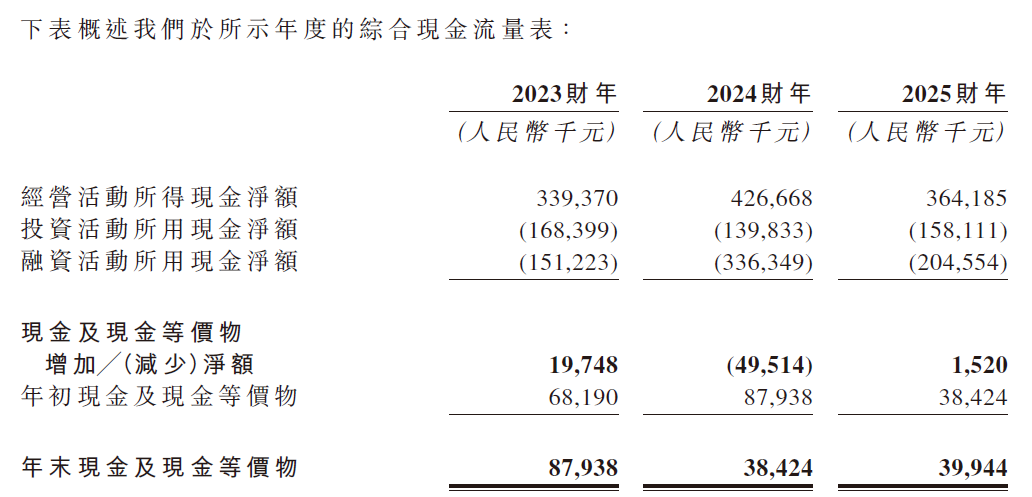

清明上河园的利润压力并非孤例,而是文旅行业在后疫情时代的普遍现象。尽管账面净利润有所波动,清明上河园的造血能力依然强劲。

2025年,清园股份经营活动产生的现金净额仍高达3.64亿元,是净利润(2.12亿元)的1.7倍。其中,园区运营构成了利润的“安全垫”。此外,文旅To C的模式带来了极快的回血速度。招股书明确指出,公司主要客户为个人消费者,且来自前五大客户的销售均采用预付款模式。这意味着公司在日常经营中“没有未偿还贸易应收账款”,所有赚到的钱都能以真金白银的形式迅速回流到公司账户,极大地增厚了经营性现金流。

图源:清园股份招股书(申请版)

剑指未来根据招股书披露,本次IPO募资将精准投向四大方向。

第一,园区南扩项目。

在现有主题园区南面进行扩建,预计新增占地3.6万平方米的商业及休闲设施,以进一步丰富园区业态、延长游客停留时间并提升客单价。

第二,新项目《千里江山图》。

基于另一幅宋代名画《千里江山图》打造全新大型室内演出,计划建设总建筑面积约15000平方米、超2000个座位的专用室内剧场。与《大宋·东京梦华》不同,该项目为室内演出,不受天气影响,可实现全年运营、独立售票,与现有演出形成“日+夜”“室内+水上”的产品矩阵。

第三,现有主要表演及园区内核心建筑的升级与翻新。

主要包括核心表演设备的全面翻新及演出内容优化,以及园区内宋代建筑结构的维修与沉浸式场景的改造升级。通过提升音响系统、灯光系统、舞台机械及投影设备,增强户外表演的视听效果和技术稳定性,降低设备故障率及恶劣天气带来的影响;同时对外墙、屋顶、木构件及装饰细节进行修缮,兼顾结构安全与文化氛围。

第四,拓展管理服务业务。

公司计划整合现有管理服务业务线,设立新的相关经营实体,提升在总体规划、建筑及景观设计、原创演艺内容开发、项目运营管理等方面的能力,将27年积累的园区运营经验进行“轻资产”输出。

由于招股书为申请版本,目前披露的信息中募集资金的具体金额及各方向的详细分配比例尚未明确。

从资金投向来看,这笔募资的意义远不止于“融到钱”。

突破物理天花板。清明上河园当前面临的核心约束之一,是物理空间的承载力瓶颈。南区扩建工程则剑指痛点,目前旺季单日客流远超设计容量,园区拥挤度上升直接影响游客体验。扩建后,人流将得到更合理的疏解,旺季运营压力有望大幅缓解。此外新增的400余套住宿设施,也能将更多“一日游客”转化为“过夜客”。

再养一只“现金牛”。新演出与现有的《大宋·东京梦华》不同,这场基于《千里江山图》打造的全新室内演出,不受天气影响,可全年常态化运营,填补恶劣天气下的收入空白;独立售票,有望成为独立于门票之外的全新收入来源;高频次排期,可每日多场次演出,接待能力和收入天花板远超户外演出。一旦落地,它将与现有演出形成“日+夜”“室内+水上”的产品矩阵。

图:清明上河园主要园区业绩季节性分析

充满想象的第二曲线。清明上河园最容易被低估的资产,不是古建筑,不是演艺矩阵,而是27年积累的一整套文化主题园区运营方法论。本次募资中“拓展管理服务业务”的投向,标志着公司将这套方法论正式“产品化”。实际上,在2025年1月,清明上河园旗下企业已携手吉富投资签约张家界旅游集团重整,正式成为张旅集团的产业投资人。这也是清明上河园从“重资产运营”走向“轻重结合”的关键一步。

从这个角度看,清明上河园的IPO,融的不仅是资金,更是未来的战略主动权。

生于河南,长于河南任何企业的进化都不会一帆风顺,清明上河园在高速奔跑中也面临着“成长的烦恼”。

首先是单一园区依赖。 招股书提示,公司全部收入均源自开封清明上河园单一景区,地理集中度极高。这意味着一旦当地出现极端天气、公共卫生事件或旅游市场波动,业绩将受到直接冲击。

其次是核心演艺项目的版权共有风险。 招股书明确指出,《大宋·东京梦华》的版权由公司与阳朔帅元科技共同持有,任何修改均须经对方同意。不过,公司目前已取得阳朔文化的书面承诺——其不自行演出、不授权第三方、不转让相关权利,且双方无任何现有或潜在纠纷,实质性风险可控。

再者是财务结构上的短期承压。 随着园区南扩、室内剧院建设等重资产项目的推进,以及为了维持极致沉浸体验而不断攀升的刚性成本,公司的流动负债净额有所扩大。此外,公司近年来累计宣派了高额的现金股息,这在彰显股东回报的同时,也直接导致了账面流动负债净额的扩大。

这些挑战固然存在,但它所扎根的这片土地,正为它提供穿越周期的底气。

河南既是历史文化“厚土”也是文旅消费“热土”。生于河南,长于河南正是清明上河园穿越周期的“护城河”。

2025年,河南省接待游客11.09亿人次,旅游收入1.08万亿元,同比分别增长4.1%和5.0%。这是河南首次同时突破“11亿人次”和“万亿收入”两大门槛。

2026年,河南文旅强省建设全面提速。河南省推进文化旅游业高质量发展工作会议明确提出,加快把文旅产业打造成支柱产业。在河南省文化和旅游厅发布的 《关于加快构建现代文旅产业体系 推动文旅强省建设的实施方案(征求意见稿)》 中明确指出,支持清明上河园、万岁山武侠城、只有河南·戏剧幻城、龙门石窟、老君山等头部景区做强做优,打造现象级“河南旅游景区集群”;明确提出支持符合条件的优质文旅企业上市融资。2026年开封市政府工作报告也明确提出,支持清园股份年内港股首发上市、支持清明上河园和万岁山武侠城成长为具有国际影响力的旅游景区。

身处河南这片文化底蕴深厚的土壤,清明上河园不仅获得了资金与政策的直接灌溉,更获得了难以复制的地缘文化优势。从“名画”到“名园”再到“上市公司”,清明上河园的故事,仍在继续。