挂牌市场

核心数据速览

供应规模:新增挂牌地块10幅,总供应面积约19.67万平方米,环比下滑63.04%,同比下滑86.48%。

起拍总价:11月份土地挂牌总价为4.16亿元,环比暴跌97.61%,同比暴跌98.13%。

用地结构:以工业用地为主,无办公用地挂牌。

市场趋势解读:

11月份新增挂牌地块10幅,总供应面积为19.67万平方米,环比下滑63.04%,同比下滑更是高达86.48%。当月土地挂牌起拍总价为4.16亿元,环比暴跌97.61%,同比暴跌98.13%。

从以上各项指标均出现显著下滑来看,当月市场规模大幅收缩,土地供应整体处于低位。

当月挂牌土地以工业用地为主,无宅地供应,办公用地亦继续缺席。受供应结构影响,以及供应量的大幅下滑,当月的起拍总价也陷入谷底,成为近三年的最低值。

成交市场:

核心数据速览

成交规模:25幅经营性用地成交,总面积58.56万平方米,环比下滑10.54%,同比下滑11.87%。

成交金额:总金额为178.96亿元,环比下滑14.99%,同比下滑43.58%。

用地结构:以住宅用地和工业用地为主,办公用地零成交。

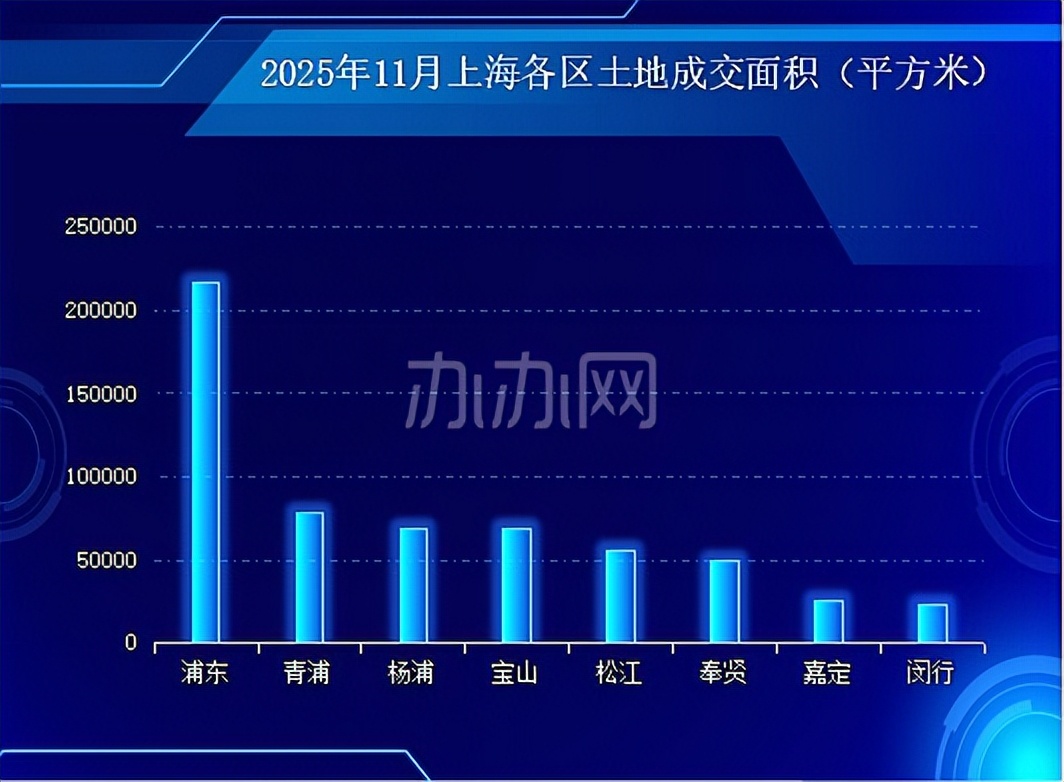

区域表现:浦东新区以7幅地块成交21.64万平方米成市场主力,杨浦4幅地块贡献64.77亿元,登顶成交金额榜首。

市场亮点解析:

11月份上海土地成交市场的收缩与挂牌市场的冰冻态势一致,形成“供应少、成交冷”的链条。

当月市场的全部成交均由住宅、工业等用地支撑,办公用地完全缺席,这与新增挂牌中“涉办零供应”的情况完全对应,印证了办公用地市场当前极度低迷的状态。

从成交区域分布看,市场依然呈现显著分化,浦东新区以21.64万平方米的成交面积位居榜首,彰显其作为成交主力的地位。它与青浦、松江、奉贤、嘉定等外环区域构成了市场成交量的基本面。价值高地出现在杨浦和宝山,虽然成交体量不大,但分别贡献了64.77亿元和48.68亿元的成交金额,占总金额的63.4%。

市场综述

2025年11月上海土地市场呈现“整体降温、结构缺失、价值回调”的鲜明特征,新增供应与起拍金额大幅收缩,涉办用地持续断供,成交规模回落但优质宅地仍具吸引力,民企参与度提升。

预计未来短期内,市场将延续以住宅用地与工业用地为主的供应结构,成交热度或维持低位,板块分化与企业分化将进一步加剧,政策支持与市场信心的恢复将成为影响市场走势的关键因素。