部分头部房企已成功上岸。

债务重组后,像融碧那几百亿的境外债,现下是不用还了。

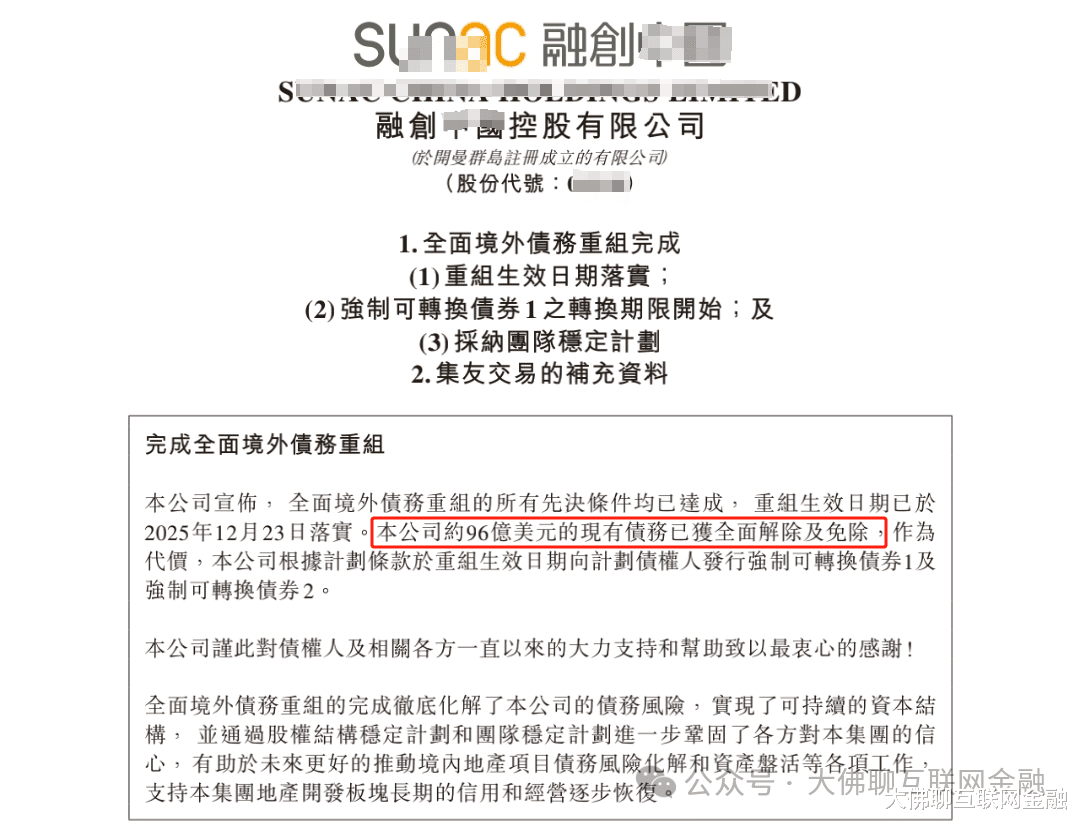

2025年12月底,R创发布公告,公司约96亿美元的境外债已获全面解除及免除。

当然这部分债不是凭空消失了,而是主要拿去债转股了,以发行强制可转债的形式来实施重组。

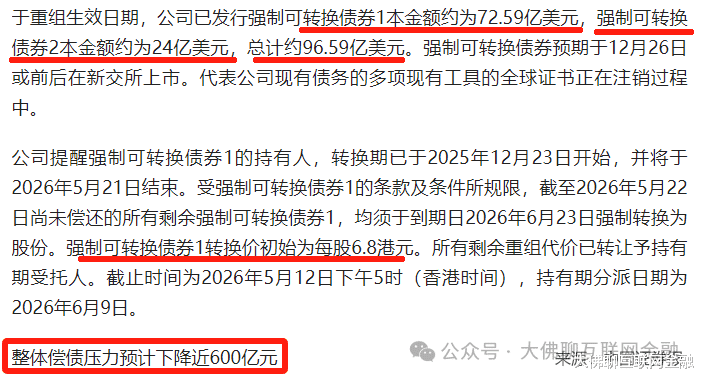

目前R创已发行强制可转债共计96.59亿美元,其中可转债1初始转股价为每股6.8港元,可转债2初始转股价为每股3.85港元。

除了境外债,2025年1月R创的境内债也完成了重组。

境内境外债务均重组后,R创整体的债务压力预计将下降600亿元。

无独有偶,近期B桂园的债务也同样重组成功。

2025年12月初,B桂园约177亿美元的境外债重组方案获批。

其中发行130亿美元的强制可转债,剩下债务也是以资本化股份的方式解决。

同一期间,B桂园137.7亿元的境内债重组方案也获得通过。

境内境外债务均重组后,B桂园整体的债务压力预计将下降900亿元。

从债主变股东,这些境外债的投资人看似吃了大亏,实则国内企业在境外发的债,主要还是华人在买,并且很大一部分,还是企业自己人在买。

当初部分企业热衷于发行高息美元债,有一个原因就是,公司实控人、老板、高管之类的关联资金转移出境后,实际上是拿去买了自己公司的高息美元债,所以那些债券动不动就年化10%以上的利息,这些资金进去完全就是躺在账户里面吃利息。

包括某科发的境外债,几乎都把本息兑付了,实际上某科的境外债,也有不少是企业的高管层买了的。

企业正常运营时这么搞,后来企业债务不行了,监管层就出来让他们把境外债债转股了,以前转移出去的钱,现在又被倒逼回公司股本了。

这部分债务压力解除后,公司杠杆率也就下来了,企业这一口气基本上也就喘上来了。

这对企业、对买了房的业主、对银行等债主来说,都是比较合适的方案了。当初老板和高管们拿了高分红、拿了高工资、高奖金、吃了境外债的高息,现在公司不行了,就以债转股的方式让他们把钱吐出来,反哺公司,减轻债务压力。等企业债务情况好转之后,也就能更好的去保交楼,把房子安全的交付给购房者了。

并且吐出来了之后,民营老板些也就安全了,都没进去。

这是同意重组的结局,不同意的,就是恒大式的结局。

当年皮带就是一点都不吐出来,当时境外债也没债转股,境内连散户的钱都敢不还,那就只有杀鸡儆猴,把他抓进去了。

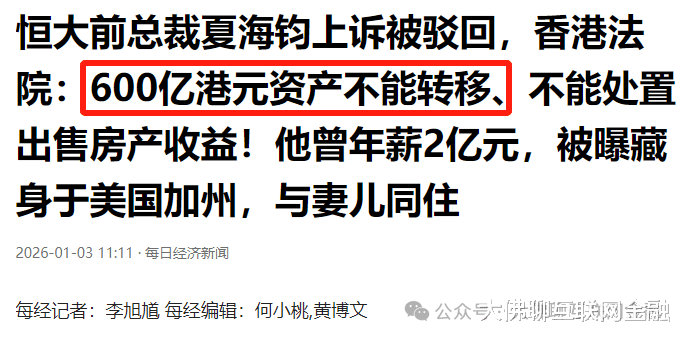

还有恒大曾经拿了2亿年薪的二把手夏某,也是在抓捕名单内,只是现在还行踪未知,目前监管已限制其600亿港元的任何资产转移出香港,直接把钱钉在了原地。

杀了皮带这只鸡后,其他的民营房企老板就老实多了,像融碧这些也都向散户借过钱,最后都老老实实的把散户的本息还了。

让这些人把该吐的吐出来,这点还是比较好的。皮带当初就是太不厚道,太不讲江湖义气,东窗事发了,还自导自演上天台,最终也不过是哗众取宠的小丑罢了。相比之下,重组成功的这些房企,还是比较“识时务者为俊杰”的。

有了这些案例在前,后面境外债这些,估计都会陆续的债转股,这个玩法就叫债务重组。变相的把转移出去的钱转成公司股份,自己人也就安全多了,毕竟还是外面的空气更清新自由啊!

这里是“大佛聊互联网金融”,我们下期再接着聊!