数字是结果,问题是原因。数据分析的本质,就是透过这些结果,倒推出企业经营中真正发生了什么。

很多人看财务数据,只会盯着单个指标算来算去,却始终读不懂背后的经营逻辑。

特此声明,此案例由【小刘和小姜】制作,参加了2025BI数据分析大赛,并获得了优异的成绩,案例的分析思路和方法值得大家学习和借鉴。

一、建立分析框架很多人做数据分析,一上来就扎在指标堆里。这个指标怎么算、那个指标什么含义。但公式本身不是难点,难点是你拿到一堆数字之后,应该按什么顺序、用什么逻辑去解读它们。

我一直强调一个原则:先看结构,再看数字,最后看趋势。

结构是指这份数据的维度是什么?指标之间的逻辑关系是什么;

数字是指各项指标的绝对值和相对值;

趋势是指这些数字在时间轴上是在改善还是在恶化。

单期数字的参考价值非常有限。某年净利率是16%,你不知道它去年是多少、行业均值是多少,这个16%就是孤立信息,无法支撑任何判断。

数据分析的意义,建立在比较之上。 做数据分析的时候,最头疼的就是跨年度数据要手动整理、行业均值要到处找,后来我直接用FineBI把多年数据和行业基准都接进同一张看板,跨年度、跨维度的对比一眼就出来了,省了大量反复翻表格的时间。

财务数据通常从盈利能力、营运能力、偿债能力、现金流,这四个维度切入,他们之间可不是孤立的,盈利能力差,可能是营运效率低导致的;偿债压力大,可能是现金流质量差导致的。交叉验证,才能得出可靠结论。

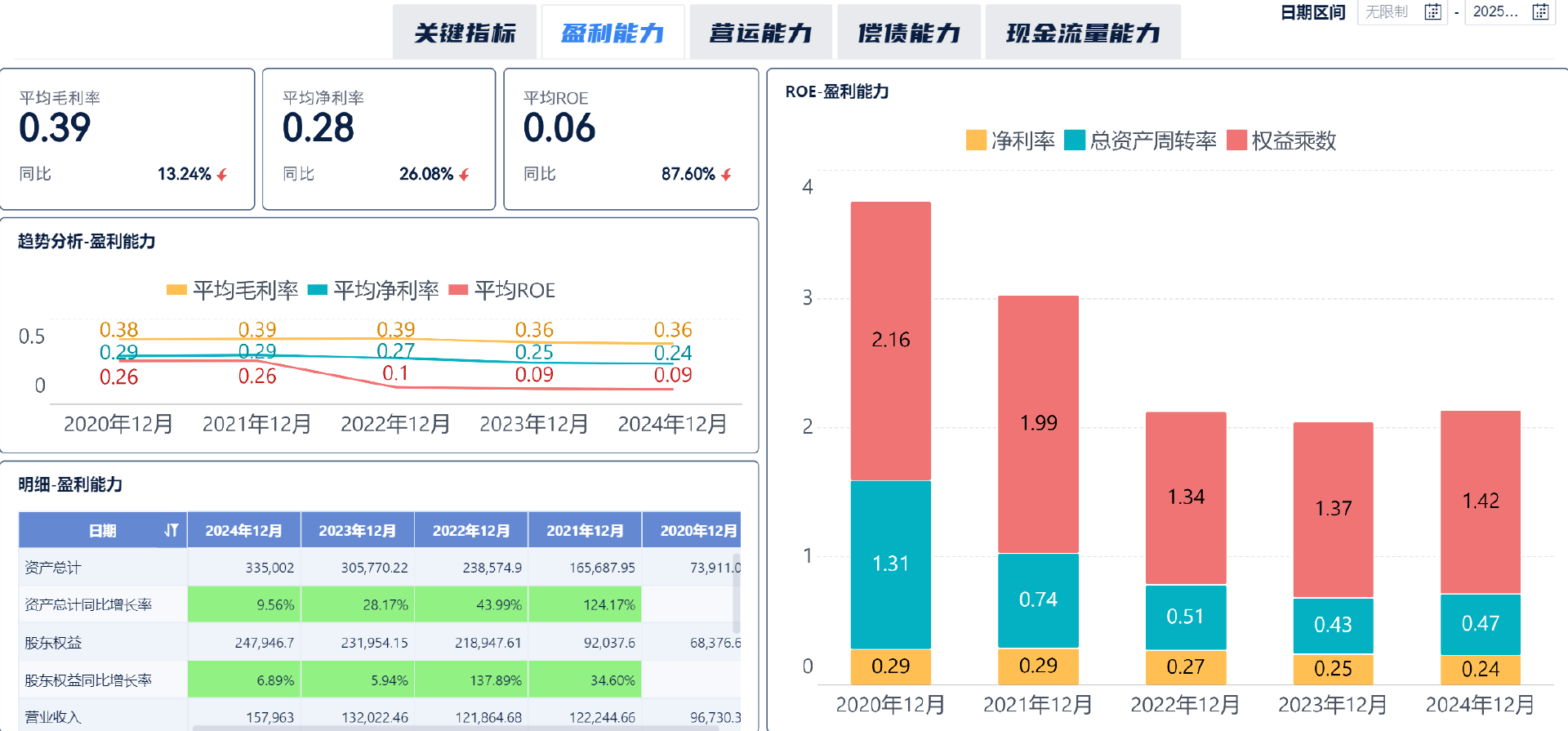

二、盈利能力盈利分析最忌讳只看一个数。毛利率、净利率、ROE三个指标要联动来看。

1、毛利率

毛利率是企业扣除所有成本、费用、税费后的最终盈利金额,反映企业盈利的绝对规模。

计算公式:毛利率=(营业收入 - 营业成本)/ 营业收入

毛利率持续下滑,通常意味着原材料成本上涨,或者市场竞争加剧导致定价空间收窄。

2、净利率

净利率在毛利率基础上,还扣除了销售费用、管理费用、财务费用和税。毛利率高但净利率低,说明费用端有问题,要重点看三项期间费用的占比和变化趋势。比如看板中这家公司,近5年平均毛利率稳定在0.36~0.39之间,但净利率从0.29持续下滑至0.24,问题就出在费用管控上,而不是产品本身的盈利能力。

3、ROE

ROE衡量的是股东每投入一块钱,能产生多少净利润,直接体现资本的使用效率。但ROE高不一定代表经营质量好,这里必须用杜邦分析来拆解:

ROE = 净利率 × 总资产周转率 × 权益乘数

净利率代表盈利能力,总资产周转率代表运营效率,权益乘数代表财务杠杆。

同样是20%的ROE,一家靠高净利率驱动,另一家靠高杠杆驱动,风险结构完全不同。用过来人的经验告诉你,遇到ROE异常高的公司,就要拆解这三个驱动因子,看清楚钱是怎么赚来的。

这家公司的ROE从2020年的0.26大幅跌至2024年的0.09,拆解后发现总资产周转率从1.31降至0.47是主要拖累。资产规模在扩张,但收入增长没有跟上,资产利用效率大幅下降。这就是杜邦分析的价值:它不只告诉你ROE好不好,还告诉你为什么。

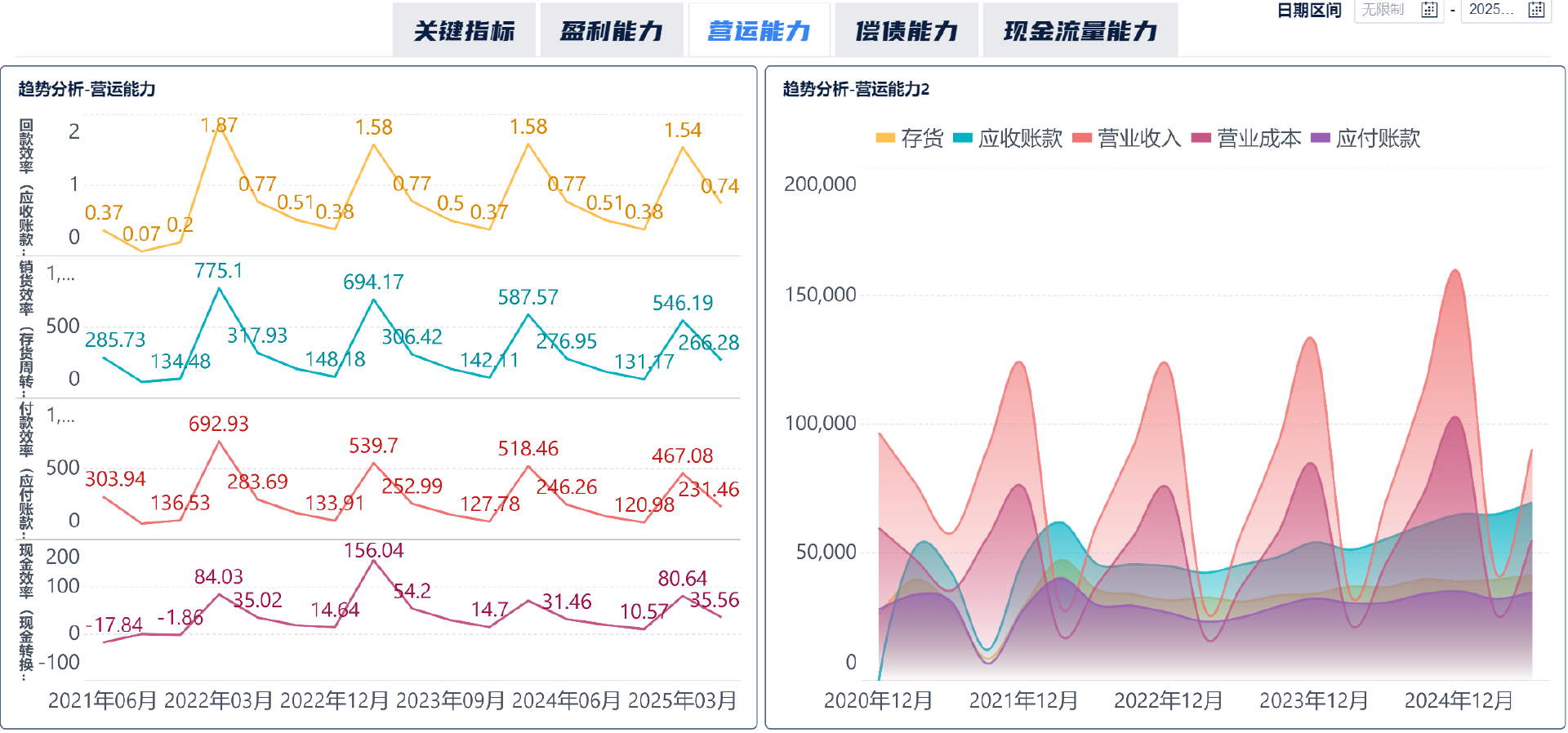

三、营运能力营运能力分析,本质上是在回答一个问题:这家公司的资产,有没有被高效地转化为收入?

1. 应收账款周转率

应收账款周转率反映企业应收账款的回收速度,数值越高说明回款越快,资金被下游占用越少,坏账风险越低。

计算公式:应收账款周转率 = 营业收入 ÷ 平均应收账款余额;

应收账款周转天数 = 360÷ 应收账款周转率(天数越短越好)

2. 存货周转率

存货周转率反映企业存货的周转速度,数值越高说明存货销售越快,库存积压越少,资产变现能力越强。

计算公式:存货周转率 = 营业成本 ÷ 平均存货余额;

存货周转天数 = 360÷ 存货周转率(天数越短越好);

主要看三点:

看周转率趋势,若存货周转率持续下滑,结合看板营业收入数据,判断是产品销售不畅(营收下滑)还是库存管理失误(存货积压);

看存货规模与营收的匹配度,看板中存货若大幅增加但营收持平,易产生存货跌价损失,侵蚀利润;

若存货周转率过高,需判断是否为存货过少导致,可能影响企业正常生产销售。

3. 总资产周转率

总资产周转率反映企业全部资产的使用效率,数值越高说明资产利用越充分,闲置资产越少,企业营运能力越强。

计算公式:总资产周转率 = 营业收入 ÷ 平均资产总额

走低时,要下钻拆解到应收账款、存货等单项资产,找到资产闲置的核心原因。结合前面的杜邦分析,如果总资产周转率是ROE下滑的主因,优化方向就非常明确了。

这种发现异常、下钻拆解、定位原因的分析路径,是数据分析最核心的思维模式。

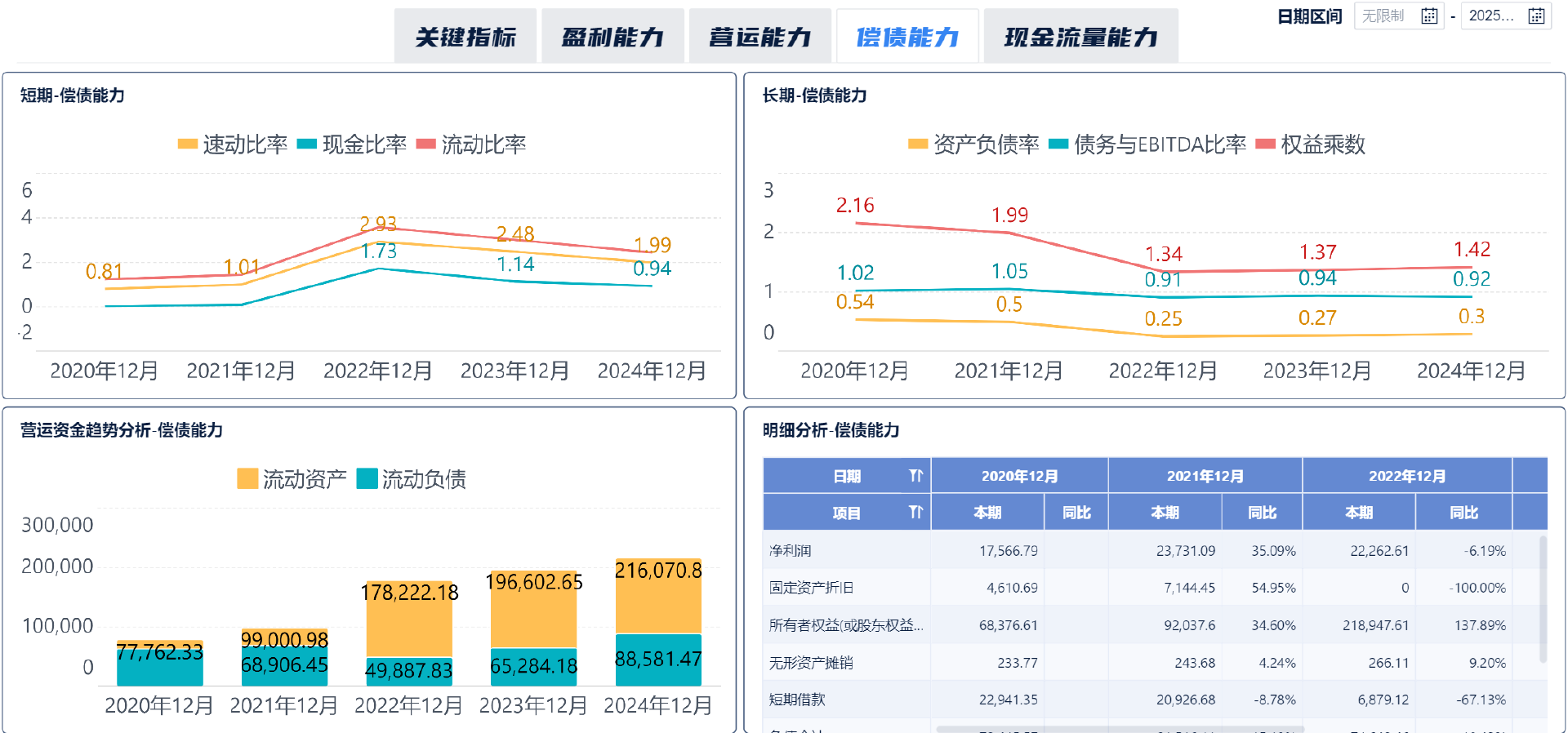

四、偿债能力偿债能力分短期和长期两个维度,对应的指标和分析逻辑完全不同。

1、短期偿债能力

流动比率 = 流动资产 / 流动负债,通常认为2左右比较健康。

速动比率 = (流动资产 - 存货)/ 流动负债,剔除了存货这个变现能力较弱的资产,更为保守,通常1以上比较安全。

但这里有一个容易被忽视的问题:流动比率高,不代表公司真的有足够的现金还债。如果流动资产里大量是账期很长、坏账风险高的应收账款,流动比率再好看也是虚的。 所以短期偿债能力分析,必须结合应收账款的质量一起判断。

2、长期偿债能力

资产负债率 = 总负债 / 总资产,反映资产中有多少是靠借债支撑的。这个指标没有绝对的好坏标准,重资产行业天然负债率偏高,轻资产行业负债率低才正常,横向对比同行业才有意义。

利息保障倍数 = 息税前利润 / 利息费用,直接告诉你经营利润能覆盖几倍的利息支出。一般来说,低于1.5就需要高度警惕。

看板数据显示,该公司资产负债率从2020年的0.54持续下降至2024年的0.30,权益乘数从2.16降至1.42,说明公司在主动降低财务杠杆,长期偿债压力在减轻,财务结构趋于稳健。

五、现金流能力讲了这么多指标,最后必须说现金流。这是我认为最容易被忽视、但又最重要的一个维度。

利润是可以通过会计处理影响的,但现金流不会说谎。

一家公司净利润很好看,但经营活动现金流持续为负,说明利润没有转化为真实的现金,可能存在大量应收账款沉淀或存货积压,这种利润的含金量是存疑的。

核心关注两个指标:

1、净利润现金含量

净利润现金含量 = 经营活动现金流净额 / 净利润。

这个比值长期低于1,就需要认真审视利润质量;接近1甚至超过1,说明利润的现金实现程度高,经营质量扎实。

你看这个公司2024年净利润现金含量达到1.2,经营活动现金流净额2.73亿元创近5年新高,这是整份数据里最积极的信号之一。

2、自由现金流

自由现金流= 经营活动现金流 - 资本性支出。

简单来说,自由现金流是衡量一家公司真实造血能力的核心指标,比净利润更难造假,也更能反映长期经营质量。长期为负,需要判断持续投入是否能在未来带来回报。

现金流分析有一个难点:经营、投资、筹资三类现金流数据分散,自己手动拆解不仅麻烦,还容易漏掉细节,也很难直观看出净利润和经营现金流之间的匹配关系。

不过我搭建这套看板用了FineBI,三类现金流的拆解、趋势和结构图表简单拖拽就能自动生成,净利润和经营现金流的匹配关系一眼就能发现,帮我省了不少时间。

总结学了这么多指标,最关键的是建立一套有顺序的分析逻辑,而不是把指标堆在一起各说各话。

第一步,看成长性。 收入和利润的增长趋势,判断公司是否处于扩张阶段,增长质量如何。

第二步,看盈利质量。 毛利率、净利率、ROE,结合杜邦分析拆解驱动因子,搞清楚钱是怎么赚来的。

第三步,看营运效率。 应收账款和存货的周转情况,判断资产利用效率,识别资金占用风险。

第四步,看偿债风险。 短期流动性和长期负债结构,评估财务安全边际,判断是否存在流动性危机。

第五步,用现金流验证。 确认利润的真实性和可持续性,这是整个分析的最终校验环节。

这五步不是孤立的,每一步的结论都会影响下一步的判断方向,这种交叉验证的思维,才是财务数据分析真正的核心能力。

指标分析不是单纯的数字计算,而是通过数字找经营问题,看板中的每一个数据、每一个指标,都是企业经营行为的结果,只有把指标含义、计算公式、分析方法摸透,才能真正通过数据指标看懂企业经营。