上一篇文章,笔者详细解读了江苏省一位企业退休人员的养老金核定表,杨传福(化名)先生的预发养老金是13857.6元,这是用2024年的计发基数8785元临时核定的,且过渡性养老金用过渡期内第2年的比例70%折算了。

本文讨论:

如果用2025年新的计发基数8917元,且过渡性养老金完全使用新办法计算(即不打折),杨先生核准后的养老金能达到多少元?

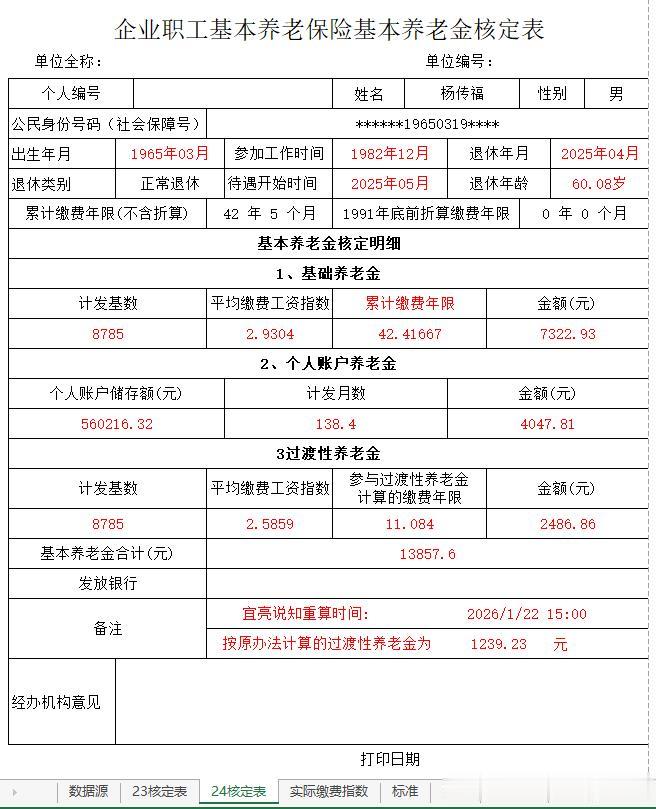

先请读者朋友们看看杨先生的预发养老金核定表,这是引用红中聊社保朋友文章中的图片:

一、杨先生的基本情况

1、杨先生1965年3月出生,1982年12月参加工作,他所在的国企应该是从1994年1月开始建立个人养老保险账户开始缴存基本养老保险。2025年4月退休;退休时的年龄为60周岁零1个月,个人账户养老金的计发月数为138.4个月;

2、杨先生退休时,个人账户储存额高达560216.32元,他的全程缴费工资指数高达2.9304;缴费前的视同缴费指数也高达2.5859.这些数字都是百里挑一的人才可能有的。

3、杨先生退休时,视同缴费年限为11年零1个月,累计缴费年限为42年零5个月;详细的计算过程,请参阅下文。

4、杨先生2025年4月退休,上图所示的预发养老金是用2024年的计发基数8785元核定的。本文用2025年的计发基数8917元估算他的实发养老金。

二、核定杨先生养老金所需部分参数的计算

1、视同缴费年限

=(建账年份-参加工作年份)×12+建账月份-参加工作月份

=(1994-1982)×12+1-12

=12×12+1-12

=144+1-12

=133个月

=133÷12

≈11.0833年

2、实际缴费年限

=(退休年份-建账年份)×12+退休月份-建账月份+1个月

=(2025-1994)×12+4-1+1

=31×12+4-1+1

=372+4-1+1

=376个月

=376÷12

≈31.3333年

3、累计缴费年限

=(退休年份-参加工作年份)×12+退休月份-参加工作月份+1个月-断缴月数

=(2025-1982)×12+4-12+1

=43×12+4-12+1

=516+4-12+1

=509个月

=509÷12

≈42.416667

≈42.41667年

4、计发月数

'=退休时整数年龄计发月数-(退休时整数年龄计发月数-退休时整数年龄+1岁计发月数)÷12×退休时不满1年的月数

=139-(139-132)÷12×1

=139-7÷12×1

=139-0.6

=138.4个月

5、指数化月平均工资

=上年度在岗职工月平均工资×本人平均缴费指数

=8917×2.9304

=26130.3768

≈26130.38元

三、新办法养老金的计算

1、基础养老金

=(计发基数+本人指数化月平均缴费工资)÷2×缴费年限合计×缴费每满1年发给比例

=(8917+26130.38)÷2×42.41667×1%

=35047.38÷2×42.41667×1%

=7432.9658

=7432.97

2、个人账户养老金

=截止离退休前个人账户余额÷计发月数

=560216.32÷138.4

≈4047.8058

≈4047.81

3、过渡性养老金

=计发基数×建账前平均缴费工资×视同缴费年限×过渡系数

=8917×2.5859×11.084×1.2%

≈3066.961

≈3066.96

4、基本养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=7432.97+4047.81+3066.96

=14547.74

≈14547.8元

四、总结

1、杨先生的预发养老金是13857.6元,本次估算的实发养老金是14547.8元,重新计算核定,可增加690.2元,如果2026年国家调整增加退休人员的养老金,估计杨先生还可再增加部分金额。

2、杨先生增加的上述养老金中,有部分是过渡性养老金在过渡期后增加的。这部分增加的金额是

=新办法过渡性养老金-预发过渡性养老金

=3066.96-2486.86元

=580.1元

附笔者估算的新办法养老金核定表:

由于笔者水平限制,上述估算方法和计算过程难免有错,请读者朋友们不吝指教。