固态电池相关资料索引(网址复制到浏览器打开):https://wk.chanyetong.net/docs/c120/

本文将对固态电池产业链、我国全固态电池产业融资趋势、我国固态电池制造商企业布局、专利申请量概况、固态电池优势、部分公司概况、未来展望等进行梳理,以供参考。

一、产业链分析

固态电池产业链上游主要包括锂、锆、锗、钴、镍、镧等矿产原材料供应商;中游为固态电池制造企业,包括电池厂商、固态电池初创企业和锂电材料厂商,负责固态电池的设计、研发和生产,是主导研发、推动产业化发展的核心力量;下游应用领域主要包括新能源汽车、储能系统和消费电子设备,对固态电池的高安全性、高能量密度特性有较高需求。

1、上游:固态电池对上游资源的影响

固态电池的出货量有望逐步带动上游原材料的需求。锂电池的兴起带动了碳酸锂的行情,三元电池的兴起带动了上游钴的行情。未来固态电池的渗透率的提升对于上游的原材料也有一定的影响。

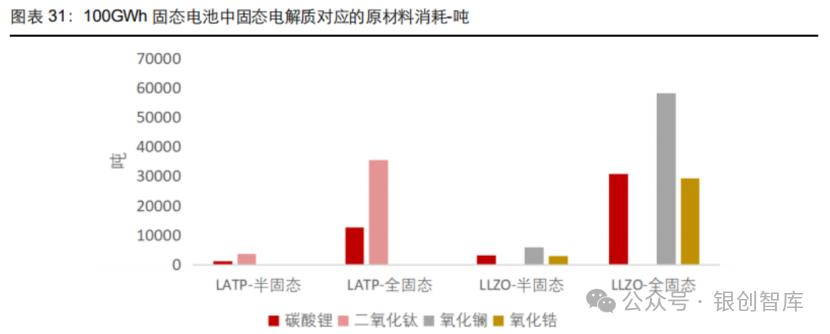

电解质层面:从常见的氧化物固态电解质工LZO、LATP 等可以看出,有望对锆、镧、钛等金属形成一定的影响。按照 100Gwh 电池量,半固态和全固态下对固态电解质的消耗量级不同,以 LLZO 为例,100Gwh 半固态电池预计消耗约 0.58万吨氧化镧,在全固态下需要约 58万吨氧化镧;100Gwh 半固态电池预计消耗约 0.29 万吨氧化锆,在全固态下需要约 2.9万吨氧化锆。

钛:全球钛矿下游需求主要是钛白粉(白色颜料和功能性材料,主要成分为二氧化钛)、海绵钛等。

镧:氧化物固态电解质LLZO 的原材料包括镧元素,属于稀土元素。2022 年全球稀土产量为 30 万吨,同比增长 3.4%。其中,中国稀土产量达 21 万吨,同比增长 25%。对于氧化镧,根据中国稀土行业协会数据统计,截止到 2020 年,中国高纯氧化镧的年产量大约在 2.5 万吨左右,占据了全球高纯氧化镧产量的 80%以上。

锆:氧化物固态电解质LLZO 的原材料包括锆元素,据华经情报统计,2019 年全球生产锆矿物精矿约为 148 万吨(以 ZrO2 计),澳大利亚是生产锆精矿最多的国家,2019 年生产锆精矿 55 万吨,而我国生产锆精矿 8 万吨,占世界总资源的 5.4%。

2、中游:固态电池对电池材料体系的影响

液态电池向固态电池发展的过程中,材料端固态电解质是最为核心的环节。而同时,正负极材料也向高压高密度方向升级迭代,同时在正负极中需要添加导电剂以降低电极内阻、提升电子导电性。

3、下游:AI 赋能产业变革,eVTOL+人形机器人打开增量空间

(1)AI 技术引领固态电池新变革

固态电池从“单场景”向“多场景”拓展:覆盖科研、高端消费、新兴科技、商用储能、民用交通等多个场景;满足高安全、高稳定性、高能密度等多样化需求。 驱动产业链重构与洗牌:固态电解质商、改性材料商、BMS 商、设备商等核心环节企业价值上升;电解液、隔膜等液态电池环节绑定性弱化,话语权下降。

(2)固态电池与 eVTOL 完美契合

eVTOL飞行器主要由机体子系统、导航通讯与飞控子系统、动力子系统和能源子系统构成。eVTOL的动力系统采用分布式推进系统(DEP,Distributed ElectricPropulsion),该设计使其能够提升动力系统的安全性冗余、有效降低本机噪音(降低约 10%~15%)和最大限度提升动力系统的能源使用效率。

对于eVTOL飞行器来说,电池有两项关键性能指标与eVTOL综合性能紧密相关,一是能量密度,是功率密度。相比较来说,电池功率密度(单位质量电池的放电功率大小)是 eVTOL飞行器更关键的性能指标,因为它决定了 eVTOL是否可以安全起飞和着陆。而另一方面,能量密度(电池平均质量所释放出的电能)大致上决定了 eVTOL,的航程范围,目前 300Wh/Kg 能保证 200~300 公里航程

(3)人形机器人突破“最后一公里”的关键推手

当前人形机器人的“能源之困”具体体现在三个方面:其一,锂电池续航能力不足导致作业中断频繁,例如特斯拉 Optimus 仅能支持数小时基础任务;其二,电池体积和重量占比过高,限制了机器人的灵活性与轻量化设计;其三,极端温度下的性能衰减与潜在热失控风险,阻碍了其在工业、救援等场景的应用这些短板恰恰与固态电池的高能量密度、快速充放能力、结构紧凑性和热稳定性形成鲜明互补。

当固态电池与人形机器人深度融合,这场“能源革命”将改写机器人的能力边界。更高能量密度的电池可支持全天候自主作业,超快充技术让机器人像人类一样“即充即用”,而本质安全特性则拓宽了其在家庭。医疗等敏感场景的适用性。

(4)看好固态电池在锂电池弱 beta 情景下的 alpha 增量

SMM 预计,2024年全球新能源汽车行业对锂电池的需求量年均复合增长率预计在 11%左右,储能行业对锂电池的需求量年均复合增长率在 27%左右,消费电子板块对锂电池的需求量年均复合增长率在 10%上下。预计到 2030年,全球锂电池需求量或达约2800GWh。全球全固态电池渗透率方面,SMM 预计,2025年全固态电池渗透率在 0.1%左右,2030年预计全固态电池渗透率或达 4%左右,2035 年全固态电池渗透率有望达到 9%上下。

对比新能源汽车、储能以及消费(3C数码,eVTOL等)三大领域固态电池未来的发展增速发现,预计到 2030年消费电子板块渗透率有望达到 12%左右,率先实现突破 10%,固态电池应用在消费场景率先突破,EV潜力最大。

AI消费终端由于体积限制,对于能量密度要求更高,叠加用户体验升级等因素,成为固态电池商业化落地的试验田,渗透率先突破 10%;储能板块场对电芯成本敏感度较高,仅部分价格敏感度较低且极度注重安全性的场景使用固态电芯,短期内需求量有限,预计 2030年固态电池在储能板块的渗透率或在 2%左右;新能源电池板块,预计到2030年渗透率有望达到5%左右,高端电动汽车对于高安全性和高续航里程的需求,固态电池是其关键选择之一。

二、我国全固态电池产业融资趋势

中国全固态电池领域与动力电池行业的投融资趋势具有高度相关性,融资事件聚焦具有全固态电池研发实力的动力电池厂商。从单笔融资金额上看,全固态电池融资量级不断上升,2020 年后单笔融资量级达到十亿元级别,头部企业与尾部企业在融资能力方面的差距逐渐拉大。从融资事件数量方面看,2022年达到高峰,之后相关融资事件数量逐渐下降,融资事件聚焦具有核心技术能力的头部企业。

三、我国固态电池制造商企业布局

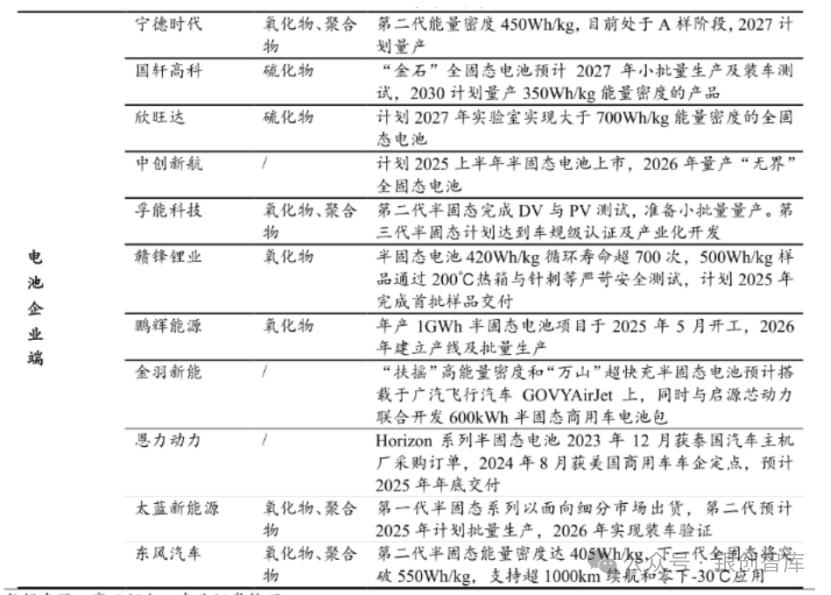

中国半固态电池制造商包括宁德时代、赣锋锂业、国轩高科等锂电巨头,同时还包括太蓝新能源、清陶能源、卫蓝新能源等固态电池企业,侧重方向主要为氧化物路线,国内固态电池已有/在建/规划产能达数百 GWh,国内总体产业化进展趋势较快。

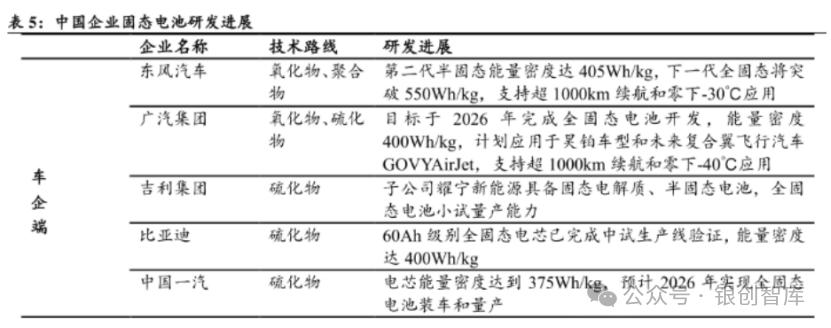

国内车企以自主研发或合作方式推进半固态电池陆续装车,布局半固态电池技术的车企包括传统燃油车及新能源汽车巨头。车企纷纷与固态电池厂商展开合作致力于半固态电池的量产装车。

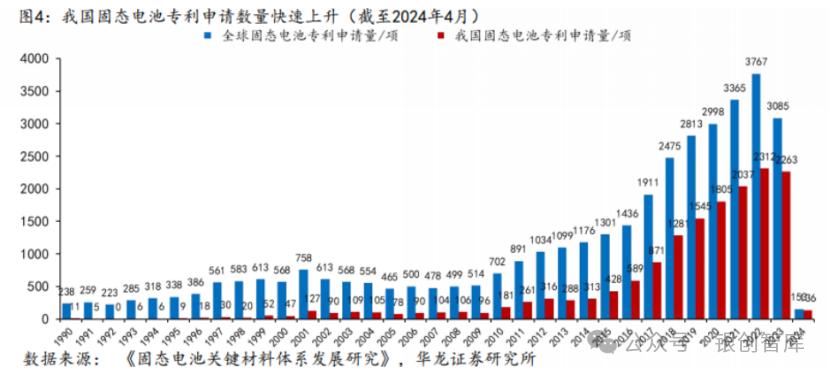

四、专利申请量概况

截至2024年4月,全球固态电池专利申请量排名前5的国家和地区依次为:日本、中国、美国、韩国、欧洲。日本的专利申请量排名世界第一,日本在电池领域的研究起步早、积累丰富,日本打造车企和电池厂共同研发体系,政府资金扶持力度超2千亿日元,力争 2030年实现全固态电池商业化。我国的专利申请量排名世界第二,自 2016年以来,我国年专利申请量跃居世界首位。2024年我国投入约60亿元用于全固态电池研发,宁德时代、比亚迪、一汽、上汽、卫蓝和吉利共六家企业获得政府基础研发支持。

五、固态电池优势

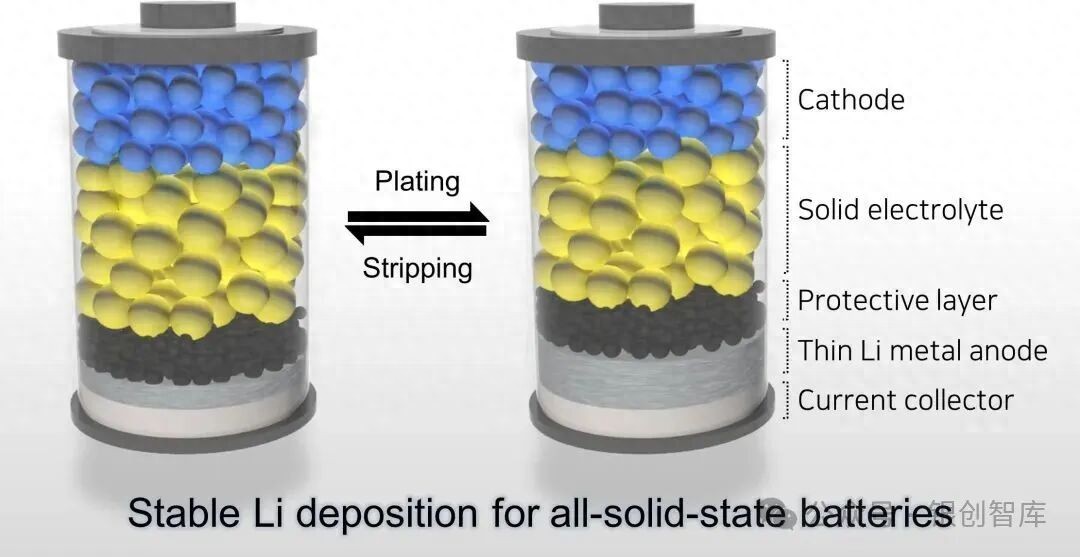

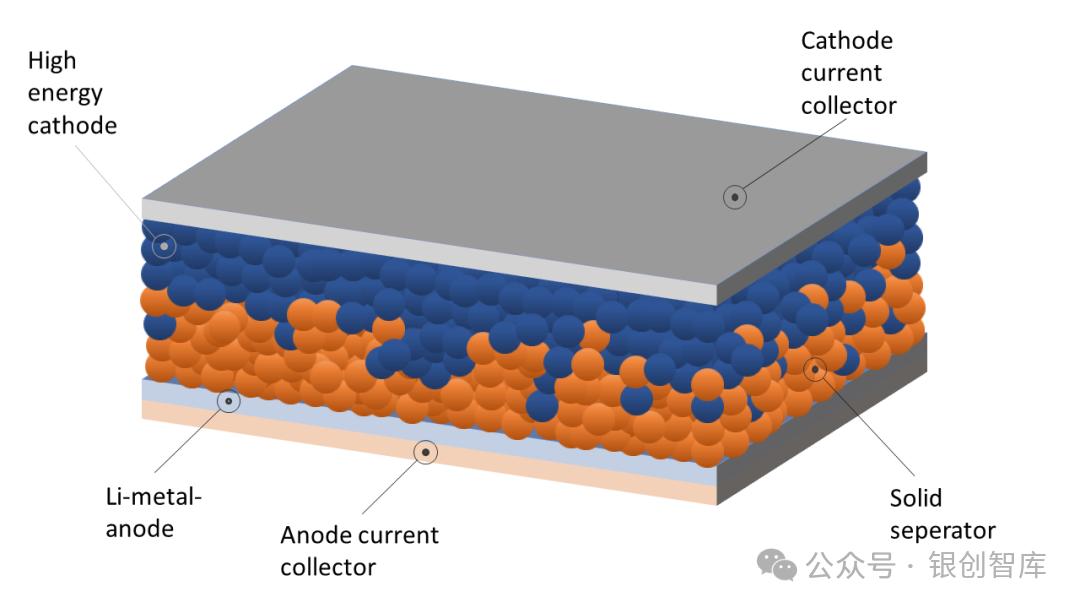

1、传统液态锂电池能量密度小于300Wh/kg,而固态电池的能量密度能达到 300-500Wh/kg。电池的能量密度是由电池的工作电压及比容量决定的,固体电解质不仅具有较宽的电化学窗口,能适配高电压的正极材料,还能兼容高容量的金属锂负极;此外,传统液态电池需将单体先进行封装再进行串联组装,全固态电池可以先串联后封装,这能减少封装材料的使用,降低电池系统的重量和体积,从而使得固态电池的能量密度得到进一步提升。

2、相比于传统液态电池,固态电池在安全性方面也有显著提升。传统液态电池的电解液使用可燃性有机溶剂,在受到外力或封装不善时容易发生漏液现象,而固态电解质不存在液体泄漏的问题,在针刺、挤压测试中不易短路或起火,抗物理损伤性能优于液态电池;另外,液态电解液在150-200℃即可分解,甚至有自燃和爆炸风险,而固态电池热失控温度通常在 200-600℃,电池安全性得到有效提升。

六、部分公司概况

1、冠盛股份

公司布局固态电池作为第二成长曲线,商业化进展处于前列。冠盛股份成立于1985年,主营业务为汽车底盘系统零部件的研发与生产,产品覆盖全球 120 多个国家和地区,是汽车后市场领域的头部企业。近年来,公司积极布局新能源领域,并聚焦于固态电池并将其作为第二增长曲线。2024年,该公司与吉林东驰合资成立浙江冠盛东驰能源科技有限公司,启动半固态磷酸铁锂电池项目,计划 2026 年下半年投产,致力于推出循环次数更高,生命周期更长的半固态、准固态电池新品。

半固态磷酸铁锂交付,公司积极布局动力领域。目前公司半固态磷酸铁锂用于储能领域,交付产品的循环寿命在10000 次以上,能量密度达 170wh/kg,较传统储能液态电池循环寿命长 1.5 倍左右,安全性大幅提升。公司积极布局准固态产品,根据公司调研,目前其准固态产品已经可达到 380-420wh/kg,用于动力电池领域。

2、纳科诺尔

纳科诺尔成立于2000年,主业辊压机国内市占率位于前列。公司的主要产品为新能源电池极片辊压机2024年公司辊压机设备收入占比达 93.56%。公司锂电池极片辊压设备领域处于行业领先地位,主要客户包括宁德时代、比亚迪等知名企业,行业市占率位于前列。受益于锂电扩产周期,2021-2024年公司营业收入增速大幅提升,主业具有较强稳定性。

公司依托主业优势,前瞻布局干法电极、固态电池设备。2023年,公司与清华研究院在深圳合资成立公司清研纳科,针对固态电池、电极制备的工艺难点,发力干法电极、固态一体化设备。目前清研纳科已经发布多款干法电极设备,并给国内头部大厂供货。预计 2025年下半年,其干法电极中试线有望投入生产。

3、长阳科技

公司在锂电隔膜领域具有技术积累,与固态电池膜具有技术同源性。公司锂电隔膜产品已应用于动力、储能等多个场景,具有较为深厚的研发积累。固态电池同样需要使用电解质膜隔离正负极,并实现离子的自由穿透,与传统锂电隔膜在功能、结构上有一定相似性。同时,理想的电解质膜还需要化学稳定性、界面相容性和机械强度高等特点。

公司与中科院物理所合作,开发固态电池复合膜。公司2024 年 11 月公告与中科院物理所签订《技术开发合同》,开发用于固态电池领域的复合膜。目前公司开发的多孔基膜已经给部分头部客户送样,并且该材料在液态、半固态、全固态电池领域具有普适性。若后续开发顺利,公司固态电池复合膜有望成为固态电池行业通用化的解决方案。

4、光华科技

光华科技成立于1980 年,是先进的专业化学品服务商,集产品研发、生产、销售和服务为一体,其主营业务涵盖高性能电子化学品、化学试剂、新能源材料及退役动力电池梯次利用等领域。公司在固态电池领域主要聚焦于固态电解质所需原料的研发与生产,如硫化物、氧化物等。公司制备的硫化锂纯度达到 99.9999%,远超行业标准 99.99%,目前硫化锂相关固态电池材料产品产能为 300 吨/年,未来可根据市场需求扩产至 3000 吨/年。

公司通过干法工艺实现了硫化锂的低成本生产。目前硫化锂成本占硫化物固态电池材料成本的71.6%,硫化锂降本成为硫化物固态电池量产道路上的关键议题。公司的“湿法提纯+气相沉积”的干法工艺与原材料自供能力齐发力,将硫化锂成本降低至 20 万元/吨,低于硫化物固态电池产业临界点 50 万元/吨,扩产后成本能进一步降低至 10 万元/吨。目前公司已经向清陶、蓝固、太蓝、卫蓝送样,还与国轩高科达成合作,共同研究固态电池循环利用体系。

5、赣锋锂业

公司逐步从上游原材料公司转型至电池材料。赣锋锂业成立于2000 年,是世界领先的锂生态企业,拥有五大类逾 40 种锂化合物及金属锂产品的生产能力,是锂系列产品供应最齐全的制造商之一。主营业务为锂系列产品和锂电池及其材料,其中半固态电池已经进入产业化阶段。目前公司能量密度 240-270Wh/kg 的第一代固液混合锂电池已实现量产。2021 年,第一代固液混合锂电池成功搭载于东风汽车旗下 E70 车型。

公司与中科院宁波材料所合作研发固态氧化物电池。主要路线为GARNET 型和 NASICON 型氧化物电解质粉体,目前年产能已经达到百吨至千吨级。根据公司公告,目前已经实现超薄氧化物电解质陶瓷膜试制,厚度达到 50μm,室温离子电导达到 0.6mS/cm。此外,第二代固态电池正处于研发阶段,其采用三元正极、固态隔膜和金属锂负极,能量密度可达 400Wh/kg 以上,循环寿命超 700 次。并开发出能量密度达 500Wh/kg 的样品,可通过 200℃热箱与针刺等严苛测试。硫化物领域,公司自产优级硫化锂原料,纯度≥99.9%,并向行业提供硫化物固态电解质产品。

6、卫蓝新能源

卫蓝新能源成立于2016 年,是中国科学院物理研究所固态电池产学研孵化企业,专注于固态锂离子电池领域。产品主要应用领域涵盖新能源汽车、储能、小动力三大部分。目前电池产品仍以半固态为主,主要电芯产品 360Wh/kg 高能量密度动力电芯已经于 2023 年 6 月交付给蔚来汽车。产能方面,公司合计电池产能 28.2GWh/年,规划产能超过 100GWh,客户涵盖钇威汽车、蔚来、三峡、海博思创、国电投等。

公司在固态电池技术路线上选择氧化物电解质。卫蓝新能源全固态电池采用的是高镍三元正极+硅碳负极+氧化物及聚合物复合电解质的方案,能量密度目标 400Wh/Kg 以上,2027 年产能规划 2GWh 并实现量产装车。到 2030 年,有望把全固态电池的销售价格控制在 0.5 元/Wh 以下。

7、清陶能源

清陶能源成立于2016 年,是中科院院士、清华大学教授南策文团队领衔创办的高科技企业,专注于固态锂电池及其关键材料与生产装备的技术开发与产业化生产,产品覆盖新能源汽车、特种电源、高端数码等领域。公司第一代半固态电池采用“氧化物+聚合物”复合电解质方案,能量密度达 368Wh/kg,搭载于上汽智己 L6 车型的电池包可支持 1083 公里续航,于 2024 年实现量产装车,目前公司已深度绑定上汽集团,并积极北汽、广汽等车企进行合作。

公司在固态电池技术路线上选择复合电解质方案,公司第二代半固态电池采用“氧化物+卤化物+聚合物”路线,电池液体含量将降至 5%,计划于 2025 年推出;公司第三代全固态电池采用“高电压锰基正极+有机-无机复合固态电解质+含锂复合负极”技术方案,计划于 2027 年量产,目标能量密度超500Wh/kg,成本较一代将降低 40%。

8、三祥新材

锆系产品龙头,海绵锆市占率超过50%。公司目前已形成“锆系、镁系、先进陶瓷系”三大业务板块,并持续延链拓展,产品主要涵盖电熔氧化锆、海绵锆、氧氯化锆、纳米氧化锆、氧化锆陶瓷、轻量化新材料和铸改新材料等 160 多个品种。2023 年公司海绵锆产品在国内市场占有率超过 50%。

氧化物、氯化物电解质已积极向下游清掏能源等企业送样。公司以自产氧化锆为原料,进行了固态电解质粉体的合成试验,主要包括LLZO、LLZTO 等系列含锆氧化物固态电解质粉体材料,氧化物电解质已完成送样供下游客户组装成固态电池进行相关性能测试,氧化物系列电解质已完成中试线设计。氯化物电解质开发方面,公司已提供给下游客户及相关科研院所进行氯化物电解质合成及组装固态电池验证,整体性能表现优良,锆基氯化物已向下游固态电池工厂实现小批量供货。2024 年 2 月,公司表示锆基材料已向清陶能源等企业送样,并达到使用要求。

9、厦钨新能

公司专注于新能源电池材料的研发、生产和销售,以钴酸锂、NCM 三元材料、氢能材料为核心产品。

正极材料方面,公司积极布局新型正极材料NL。NL 全新结构正极材料性能更加优异,该材料结构稳定层间距宽,在锂离子脱放过程中形变较小,目前正在调试产线,预计 2025 年将会有数千吨产量,也是全球首次量产该正极材料,在相同电压平台下,该材料可将能量密度提升 10%-15%,显著优于传统正极产品,预计将在消费电子和低空经济领域得到广泛应用。

固态电解质方面,公司在氧化物路线和硫化物路线均有布局。氧化物路线技术工艺与钴酸锂及三元材料相似。硫化物技术路线部分痛点主要在于硫化锂,由于其合成工艺比较复杂,价格昂贵。公司已开发出新的硫化锂合成工艺,从目前小试、中试结果来看技术指标良好,降本空间较大。

七、未来展望

1、未来半固体电池将迎来降本

未来头部厂家的半固态电池成本相较于液态电池的成本持平甚至有所下降。清陶能源的第二代半固态电池预计比液态电池成本降低20%,2027 年的第三代全固态电池预计将比液态电池降本 40%。根据TrendForce 的预测,随着制造规模扩大和技术成熟度提升,半固态电池综合成本在 2035 年有望降至0.4¥/Wh 以下。

2、全固态电池迎来黄金发展期

目前,固态电池正处于测试阶段,出货量较少,市场普及预计还需5 至 10 年。GGII 数据显示,2024年固态电池出货量预计达 7GWh,2027 年将是固态电池产业从市场发展初期迈向快速上升期的转折点,固态电池将进入快速增长期。 产业化路径来看,将从半固态入手,逐步实现全固态应用;技术路线从氧化物/聚合物/复合态,逐步向硫化物发展;能量密度、循环性能、倍率性能等性能持续提升。2026-2028 年将成为全固态电池实现量产的关键阶段。

3、部分国家/地区政策与公司研发现状及未来规划

近年来,包括宁德时代、比亚迪在内的国内龙头企业纷纷透露其在全固态电池领域的进展和规划,日韩方面也有相关进展披露,整体而言,产业正朝着“2027 年左右上车、2030 年实现大规模产业化”的目标规划全固态电池的商业化进程。综合公开信息,全固态电池在 2027 年前后开始进行示范性装车应用,2030 年后全固态电池开始进入商业化应用阶段。

2026-2028 年为国内车企固态电池集中量产期。根据相关车企规划,2026 年期间广汽昊铂、东风汽车将实现全固态电池量产装车,2027 年长安新能源汽车将实现全固态电池逐步起量,2028年东风汽车规划实现全固态车型量产上市。

精选报告来源:银创产业通银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子