又到了一年一度的“财报季”。

财报一发出来,可以说是几家欢喜几家忧。有人高歌猛进,有人暂缓步伐,也有人步步败退。

很多人都做过财报的盘点,与其重复,不如再深一步。

不去说谁亏了谁赚了,也不去说那些可有可无的宏观概念。

让我们一起透过数据看本质。通过这些头部企业的数据和布局,来发现行业有哪些潜在趋势。

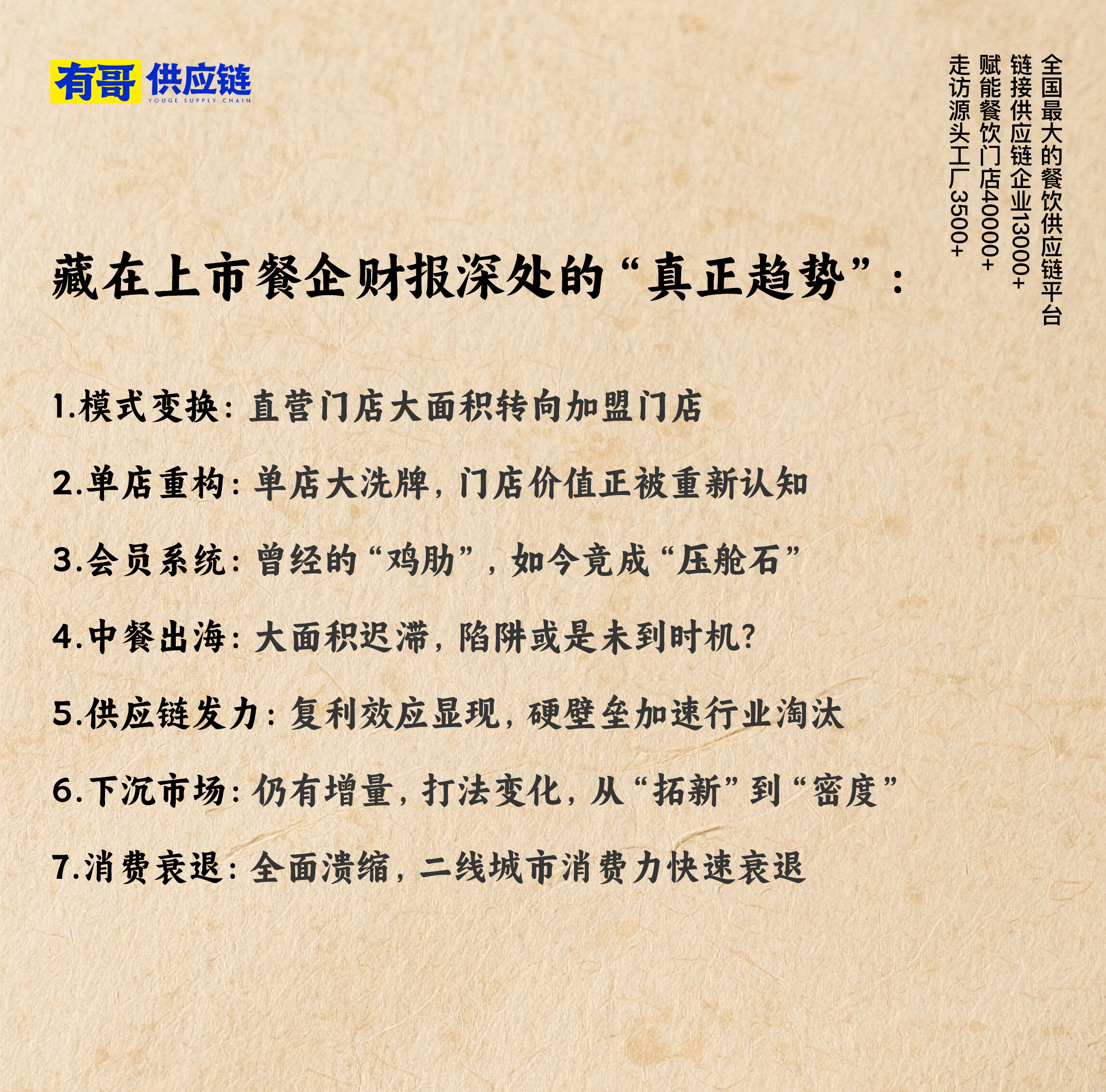

很多大家共识的概念,都将被颠覆;

很多大家认可的商机,已成为陷阱。

文章较干,先收藏再慢慢看。

不做废话,我们直接甩结论:

很多餐饮人在看完财报之后,都会有一个相似的观点:

当下餐饮行业已经从增量变为了存量的博弈。

于是大量的品牌,都开始出现了门店的“内部洗牌”:

新开门店和大量关店同时进行,洗牌后利润率出现上升。

官方的说法大多是,关闭那些不盈利、租金到期的门店。

但我们同时也可以发现,大量的直营门店开始转向加盟店。

百胜中国:2025 年净增 1706 家门店,加盟占比达 31%;其中肯德基加盟占比40%-50%,必胜客20%-30%。

海底捞:2025 年自营转加盟 45 家,加盟门店总数达 79 家(同比 + 66 家)。

九毛九:太二品牌加盟占比提升后,经营利润率从 11.4% 升至 13.7%,单店净利率 + 2.3pct。

进一步说,加盟模式的优势正在被放大,直营转加盟已经成为行业发展的必然选择。

本质上是,当品牌背后的供应链体系足够成熟时,加盟模式所带来的规模收益和抗风险能力,远高于直营门店。

前面说过,整体行业已经从增量转向存量,面对宏观市场消费下降,餐饮企业就需要找到一个更灵活、风险更低、回报更快、更不影响现金流,且更具备运营精细化能力的扩张方式。

这是头部企业在面对市场变化时,进行的整体结构优化,而非一次简单的受挫转型。

对餐类企业而言,转型仍在进行当中;

对饮类企业而言,早已经完成了身份转换,并已经尝到了甜头:

蜜雪冰城:全球近6万家门店中,向加盟商销售商品及设备收入327.66亿元,占总收入97.6%。

古茗:2025年营收129.14亿元,净利润31.09亿元,向加盟商销售商品及设备收入102.69亿元,占总收入79.5%。

看明白了吧,餐饮企业的角色已经发生转变,从一个产品提供者,转变为品牌+供应链+数字化的综合服务商。

但想吃到这波红利有一个大前提,供应链能力够不够强,能不能做到赋能而非收割。

简单来说,供应链能力直接决定着加盟模式的生死。

前文已经提到,很多品牌都在进行“门店洗牌”,并且将直营模式转向加盟。

与此同时,作为“单店”的个体,其价值也在被重新理解。

简单来说,所有上市企业都在进行一个动作:用质量换规模。

质量的第一要求是盈利,开一家盈利一家,不盈利的全部砍掉。

不盈利也许会有很多原因,与其纠结原因,倒不如进行整体排除。

九毛九集团:全年整体净减少163家门店至644家。通过"更审慎的开店策略、果断关闭经营不佳的餐厅、资源更聚焦于核心优质餐厅",实现了净利润5819.9万元,同比增长4.29%。

海底捞:在2025年主动关停85家自营餐厅,主要原因是"经营表现未达预期"或"商业地标迁移及设施老旧"。

奈雪的茶:2025年度关闭低效门店超100家,推出PRO店模型(面积更小、效率更高),单店日均营收提升18%,利润率从5%增至12%。

质量的更高一层要求,是功能性和特异性打造,本质上是门店精细化运营的深化。

有两种逻辑

其一是从功能性出发,比如出现了大量的卫星店和微型店:

肯德基:新增门店中40%为卫星店或社区小店,外卖收入占比达48%,单店日均销售额同比提升12%。

瑞幸咖啡:关闭低效门店后,剩余门店中60%为“快取店”,单店利润率提升至20%,单杯成本下降15%。

海底捞:通过"不一样的海底捞"战略,成功构建了鲜切店、夜宵店、亲子店等差异化门店模型,以提升单店效率和顾客体验。

星巴克中国:推出“啡快”概念店、社区店等新业态,场景化门店占比达35%,同店销售额增长14%,单店利润率提升至22%。

其二则是更多从品牌形象角度出发,打造的特异化门店:

茶百道:战略性地在核心城市经营少量直营门店,以打造沉浸式消费体验,作为品牌形象展示及创新场景的载体。其直营门店数量仅为13家,但这些门店承担着品牌文化输出和体验创新的关键角色。

蜜雪冰城:通过"雪王"IP与文旅场景深度结合,如与江西武功山联动"定制联名帆布袋、速干毛巾、透扇及刮刮乐杯贴,触达5000万人次,项目总曝光超1.2亿次,品牌已在淄博、保定、重庆、杭州等国内 23 个城市落地「蜜雪冰城」旗舰店,“雪王” 已经成为中国现制饮品行业中唯一一个超级 IP。

奈雪的茶:在泰国曼谷Centralworld开设了"首家全球旗舰店",位于首层奢侈品区,与多个国际大牌相邻,开业三日营业额近100万泰铢。

第一种背后的逻辑很简单,市场需求和营收结构倒逼品牌进行功能化门店改造。

一方面是外卖渗透率不断增大,外卖站越演愈烈,并且头部品牌基本摸透了外卖的逻辑和打法,其外卖占的营收占比在持续拉升。

另外行业高度内卷,也要求门店展示如亲子、夜宵等差异化吸睛点,不过这也必然会对品牌提出更高的要求。

第二种的品牌形象的角度,很多餐饮伙伴认为其是偶发性行为。

但如果我们结合前面直营转向加盟的逻辑,这些品牌不仅仅是在做品宣,也是在做加盟的前置工作。

加盟的发展逻辑就是标杆店带动加盟店,加盟商从哪里来,也许就从被标杆门店的打动而来。

整体而言,餐饮行业已经从“跑马圈地”转向“精耕细作”。

通过关店优化、卫星店创新、场景化分层运营,企业实现了单店盈利能力的系统性提升。

这一转型不仅是应对消费疲软的防御策略,更是构建长期竞争力的进攻手段:

在存量竞争时代,单店重构已成为企业穿越周期的核心武器。

从这些上市餐企的财报中,我们发现了一个被共同高度重视的关键词:会员体系。

会员体系在很多餐饮人的认知里,大都是“食之无味,弃之可惜”的鸡肋。

其投入高,见效慢,但所有头部品牌都在加码投入。

如今,通过财报数据,其效果已经被逐渐彰显:

海底捞:注册会员超1.6亿,会员贡献收入占比达78%,复购率同比提升12%。

海伦斯:推出“Helens+”会员计划后,会员消费占比达65%,会员用户留存率同比提升20%,单店日均营收增长25%。

九毛九:旗下“太二酸菜鱼”品牌会员超2000万,贡献收入占比超70%,会员复购率达52%。

在当下的市场环境中,会员体系已经成为餐企穿越周期的流量关键抓手。

虽然短期内ROI不显著,但长期能构建“客户资产壁垒”,提升客户黏性、降低获客成本、驱动复购与精准营销。

会员系统建设需要投入大量技术开发、团队运营和营销资源。

可伴随建设完成,预估实现获客成本下降15-20%、复购率提升20-30%、LTV增长50%以上,最终驱动长期盈利提升。

如今,会员体系已经被头部品牌上升到了战略层级:

海伦司提出“2026年会员消费占比提升至75%”,

九毛九计划通过AI优化会员精准营销,投入持续加码。

所有餐饮人都必须意识到,会员体系的本质,是应对流量成本上涨、消费者行为变化的最好答案。

未来3-5年内,其价值将被进一步放大。

中餐出海已经被说了好多年,普遍被行业认定是一片新蓝海。

可随着几年的时间过去,我们发现除了个别企业之外,真正能够完成出海的企业少之又少。

从财报上来看,相较于国外的“蓝海市场”,还是国内的“红海市场”更具备发展空间。

特海国际(海底捞海外业务):年内亏损扩大至1.13亿美元,海外门店单店日均营收为1.2万美元,低于国内市场的1.8万美元。北美地区客单价由43.5美元降至39.1美元,毛利率同比下滑4.7个百分点至53.5%。

蜜雪冰城:截至2025年底,海外门店达4,600家,但海外业务毛利率仅为28.7%,较国内低12.3个百分点。海外市场单店日均营收1,800元(约250美元),为国内门店的45%。东南亚市场因物流及原料成本上涨,2025年Q4出现首次单季度亏损。

头部如此,其他跟风企业恐怕更为不堪。

出海这件事,是时候重新审视思考了。

中餐出海有两种逻辑:

其一是服务于原点人群,也就是当地华人;

另一种是真正形成破圈,被老外所接纳,真正完成落地。

目前来说,绝大多数出海企业仍旧处于第一种逻辑之中,其市场容量极度有限,且难以支撑规模化增长。

出海真正的挑战在于,从简单的模型复制出口,到深度本地化,并且构筑可持续的全球运营能力。

判断成功出海的关键不在于是否出海,而在于能否有效应对地缘政治、文化整合与财务风险三大陷阱,并完成独立的盈利开店循环。

中餐出海,道阻且长。

有哥供应链一直在说,未来餐饮的竞争,一定是供应链的竞争。

如今,未来已至。

餐饮供应链已经开始展现复利效应,形成"规模效应→成本优势→品质保障→客户黏性"的良性循环。

海底捞:公司通过蜀海供应链体系实现食材采购成本同比下降5.2%,占总营收比例从36.5%降至34.8%,直接推动净利润率提升2.3个百分点至11.8%。

绿茶集团:2025年财报显示,公司通过头部供应商深度绑定,推动原材料成本占比从33.5%降至31.7%,节约成本约1.5亿元。同时,数字化冷链系统使食材损耗率下降3个百分点,全年减少浪费2800万元。

瑞幸咖啡:全国5个中央工厂覆盖90%门店,单杯成本下降15%,门店库存周转天数从25天降至18天,减少资金占用3.2亿元,通过大数据分析,使原材料损耗率从10%降至6%。

餐饮供应链的复利效应正形成坚不可摧的竞争壁垒:

数字化提升效率,标准化与规模化降低成本,全链路整合创造价值,柔性能力抢占碎片市场,供应链金融巩固生态。

这些壁垒叠加,导致强者愈强,弱者加速出清。

未来3年,中国餐饮行业CR10(头部10家企业市占率)预计从15%提升至25%,中小品牌若无供应链破局之策,将面临生死考验。

供应链,早已不是“后端支持”,而是决定企业生死的战略武器。

早些年,下沉市场成为了所有餐饮人的“淘金蓝海”。

但随着深度开发,很多餐饮人认为,下沉市场已经是一片红海。

从肯德基的财报来看,店铺覆盖率达92%,城市覆盖率达98%,已经基本完成了开发目标。

但几乎所有上市公司的财报中都提及,认为下沉市场仍具备较大发展空间。

但发展方向,已经从开发新城市、新点位,转变到“密度战”。

头部品牌通过“加密布局+效率提升”双轮驱动,从粗放式“拓新”转向精细化“打密度”:

海底捞:三线及以下城市营收占比达39.9%,较上年提升1.7个百分点,成为营收增长主引擎。

沪上阿姨:三线以下城市门店占比达52.7%,新增门店1400家(增幅30.2%),单店营收同比提升8.9%至39万元,驱动总收入增长35.96%,归母净利润大增52.41%。

综合来说,下沉市场已经由过去的粗犷打法,转向精细化。

从财报中可以发现,头部品牌已经开始意识到,下沉市场有更多的消费场景有待开发:

海伦斯小酒馆在下沉市场的成功,反映年轻群体对社交空间的渴求;

巴奴在下沉市场实现人均客单价141元,证明下沉市场的高消费潜力;

海底捞在下沉市场推出“区域特色锅底”和“小份菜”,单店复购率快速拉升。

下沉市场正在展现可观的密度红利。

而头部企业的动作远快于市场预期,他们的竞争已经从寻找增量,转向到高效获取增量。

但想要争夺下沉市场的密度红利,必然绕不过最核心的一环:供应链。

也就是我们常说的,餐饮未来一定是供应链的竞争,如今未来已至。

所有餐饮人都能明显感知到,消费力正在不断溃缩。

财报数据也验证了这一点,而下滑速度最高的,其实在于二线城市:

海底捞:二线城市同店销售额同比下降8.2%,而一线城市仅下降3.5%,三线及以下城市下降4.7%。二线城市营收占比从2024年的32%降至29.6%,降幅最大。

九毛九:旗下“太二酸菜鱼”在二线城市营收同比下滑12.3%,同期一线城市下滑5.8%,三线及以下城市下滑7.6%。二线城市门店数量减少11家,而三线新增15家。

呷哺呷哺:二线城市门店经营利润率仅为10.4%,较2024年下降4.1个百分点,而一线城市为14.2%(下降2.8%),三线及以下城市为12.6%(下降3.5%)。二线城市租金成本同比上涨7%,人工成本上涨9%,挤压利润空间。

瑞幸咖啡:2025年二线城市净增门店数量同比减少28%,而一线城市仅减少15%,三线及以下城市反而增长5%。二线城市闭店率高达9%,是一线城市(4.5%)的2倍。

奈雪的茶:二线城市门店数量减少7%,而一线城市通过优化门店模型实现1%的微增,三线及以下城市通过下沉策略新增门店8%。

二线城市作为制造业与服务业过渡带,面临传统产业外迁与新兴产业承接不足的双重困境。

互联网、房地产等高薪行业裁员潮在二线城市尤为明显,导致中产消费力下降。

从当下的求职环境来看,这一趋势很大概率将会延续。

相较于一线城市有更强的财富韧性,下沉市场有更强的需求韧性,二线城市陷入了“高不成,低不就”的尴尬窘境。

二线城市问题的根源是结构性的,其困境源于产业空心化、人口流动性变化及消费分层的结构性冲击,很难快速得到缓解。

餐饮企业需要重新思考二线城市的定位与运营方式,采取更为谨慎的扩张策略。

通过以上财报,我们得以窥见餐饮行业的真实面貌。

整体市场由增量转存量,品牌战略由攻转守。于此同时,行业整体和品牌内部都开始了快速的洗牌。

市场始终存在机会,但机会只会留给那些更有积淀,更具备精细化运营的企业。

当下的餐饮市场,就像是由幼虫到蛹再到蝶的过程。而恰恰死亡率最高的,就是“蛹化”的过程。

希望餐饮伙伴们,能熬过“蛹化”,静待“蝶变”。