今天要跟大家分享的这位朋友的养老金核定单,结果可能超出大家的预料。

因为这位朋友社保累计有33年多,退休时个人账户积累额只有不到11万,但他的养老金核定结果却超过了7000,这是为什么呢?个人账户不多,说明缴费工资不高,他为何能领到7000多的养老金呢?后面的计算将会给出答案。

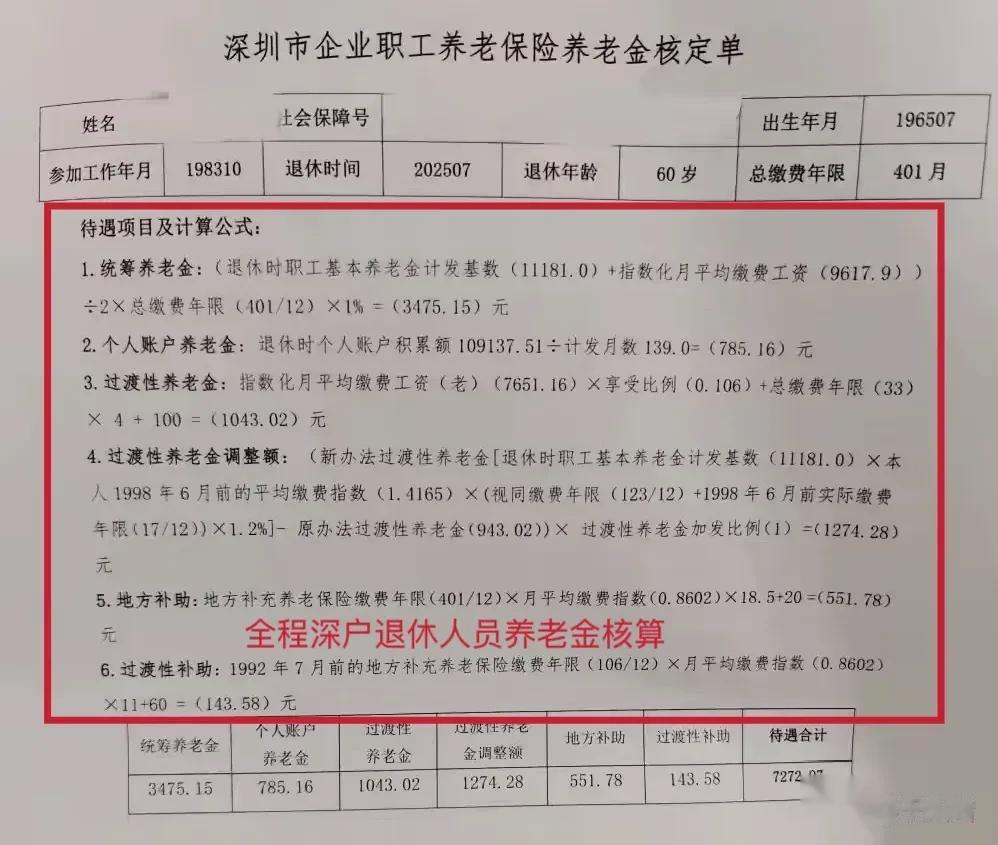

我们先一起来看一下他的核定单的基本情况:

从养老金核定单可以看出,这位朋友1965年7月出生,1983年10月就开始参加工作,2025年7月满60岁办理退休时,养老保险累计401个月,合约33.42年,退休时个人账户积累额约10.9万元,指数化月平均缴费工资是9617.9元,月平均缴费指数是0.8602:

他的各项养老金组成项目计算如下:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11181元+指数化月平均缴费工资9617.9元)/2*总缴费年限401/12*1%=3475.15元。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额109137.51元/60岁退休计发月数139=785.16元。

三、过渡性养老金:

过渡性养老金=指数化月平均缴费工资(老)7651.16元*享受比例0.106+总缴费年限33年*4元+100=1043.02元。

在过渡性养老金老办法的计算中,1992年7月前参保的,才有“享受比例”的计算;此“享受比例”的计算公式=1992年7月31日前的缴费年限×1.2%。

四、过渡性养老金调整额:

新办法过渡性养老金计算=退休时基本养老金计发基数11181元*1998年6月前的平均缴费指数1.4165*(视同缴费年限123/12+1998年6月前实际缴费年限17/12)*1.2%=2217.30元。

过渡性养老金调整额=新办法过渡性养老金计算的结果2217.30元-第三项老办法过渡性养老金计算的结果943.02元=1274.28元。

2025年退休的,过渡性养老金调整额的加发比例是100%,则这位朋友的实际加发金额就是:1274.28元。

从此项计算中可以看出,这位朋友属于调入深户或一直就是深户,他的视同缴费年限指数享受保底1.529的计算,他有10.25年的视同缴费,因此拉高了整体的月平均缴费指数,这就是他实际缴费不高,但领的养老金相对比较高的主要原因。

五、地方补助:

地方补助=深户地方补充养老保险缴费年限401/12*月平均缴费指数0.8602*18.5+20=551.78元。

从这一项来看,这位朋友全程都是深户身份缴纳社保,所以所有缴费年限都享受地方补助。

六、过渡性补助:

过渡性补助=1992年7月前的地方补充养老保险缴费年限106个月/12*月平均缴费指数0.8602*11+60=143.58元。

合计上述1-6项,这位60岁零退休深户朋友的各项养老金合计为:7272.97元/月。

这位朋友是有福的,他的养老金可以享受全六项的计算,属于深圳全福退休人员;但同时,美中不足的是他的社保中间断交了8年多,如果能够坚持一直缴纳,哪怕是最低缴纳,他退休也可以至少领到8000多的养老金。

不过,人生本就没有十全十美,过去的既然已经无法改变,就好好珍惜当下,知足常乐吧。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。

评论列表